Sezon 5 Odcinek 3 (2026-04-13)

Najpierw Kalendarz

Kalendarz Inwestora jest już online od weekendu i w tym tygodniu naprawdę będzie na co patrzeć. Przed nami wysyp raportów, start sezonu wyników w USA i kilka tematów, które mogą znowu ustawić narrację na rynku.

Jeśli jeszcze go nie widziałeś, to właśnie od tego warto zacząć tydzień. A zaraz obok jest drugi temat, który wraca regularnie przy rozmowach o inwestowaniu, podatkach i mieszkaniach.

A teraz Belka

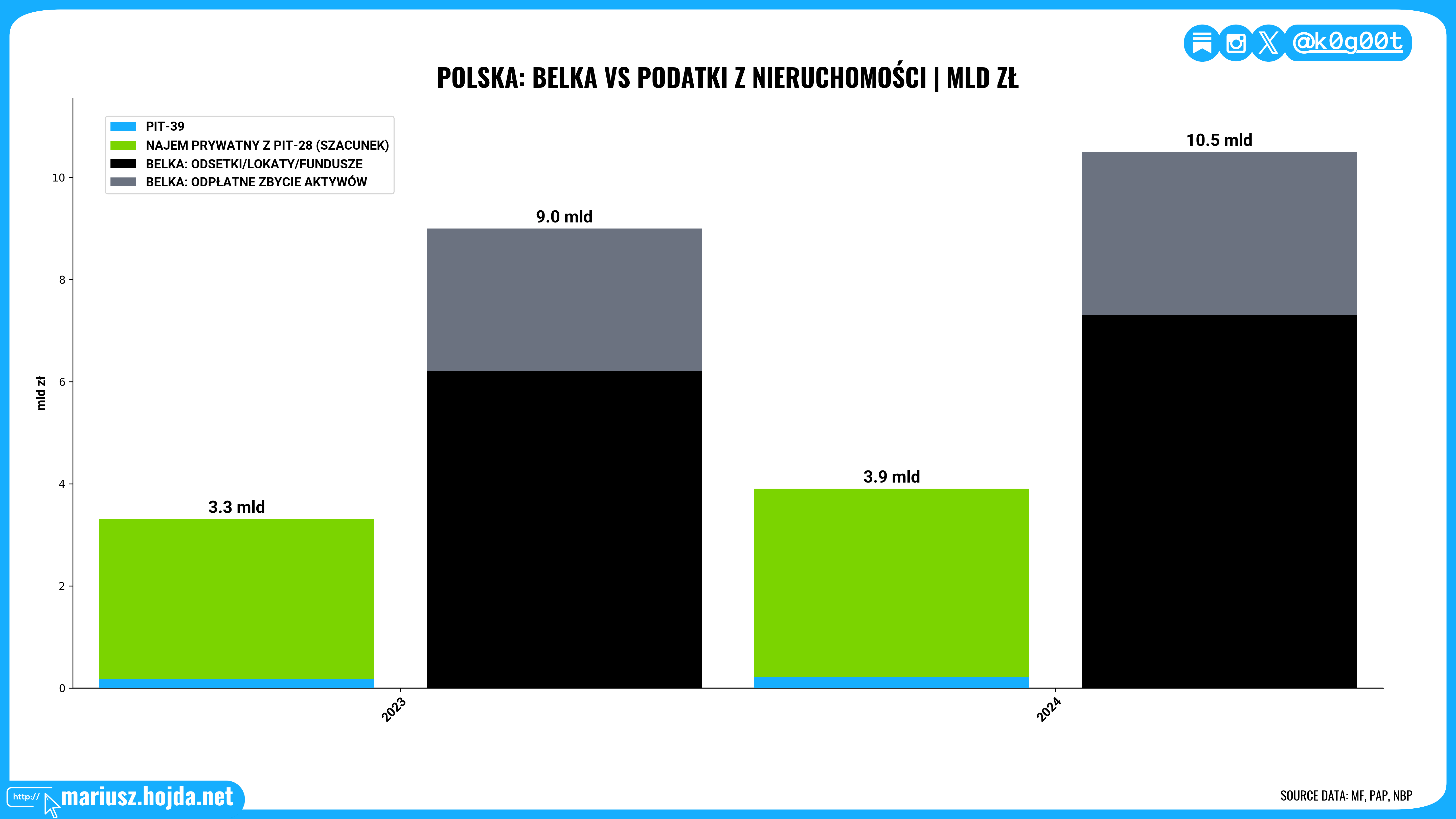

Resort finansów prognozuje, że w 2026 roku wpływy budżetowe z tzw. podatku Belki znowu przekroczą 9 mld zł. I to jest dobry moment, żeby uporządkować jedną rzecz: w debacie o inwestowaniu bardzo często patrzymy tylko na PIT-38, a to jest tylko fragment całej układanki.

Z danych przekazanych przez MF do PAP Biznes wynika, że pełna Belka dawała budżetowi około:

9,0 mld zł w 2023

10,5 mld zł w 2024

9,3 mld zł w 2025

ponad 9 mld zł w 2026 według prognozy MF

I właśnie tutaj zaczyna się ciekawa część historii. Bo kiedy zestawić to z danymi o rynku nieruchomości, wychodzi coś dużo mniej oczywistego niż prosty slogan “Polacy wolą mieszkania niż giełdę”.

Najpierw porządek: co dziś naprawdę nazywamy Belką

Dzisiejszy materiał PAP jest ważny z jednego powodu: pokazuje, że pełna Belka to nie jest tylko PIT-38.

W praktyce MF rozdziela ten podatek na dwa duże kawałki. Pierwszy dotyczy głównie odsetek, lokat, innych przychodów od środków pieniężnych oraz dochodu z tytułu udziału w funduszach kapitałowych. Drugi obejmuje m.in. dochody z odpłatnego zbycia papierów wartościowych, udziałów, instrumentów pochodnych, tytułów uczestnictwa w funduszach kapitałowych oraz walut wirtualnych.

I właśnie tutaj jest ważne doprecyzowanie: PIT-38 jest najlepszym publicznym proxy tego drugiego komponentu, ale nie jego idealną kopią 1:1. To w tym formularzu lądują nie tylko zyski z GPW, ale też m.in. sprzedaż akcji z giełd zagranicznych czy walut wirtualnych. Czyli to, co wielu inwestorów widzi najbardziej bezpośrednio pod koniec kwietnia, rozliczając zysk z poprzedniego roku.

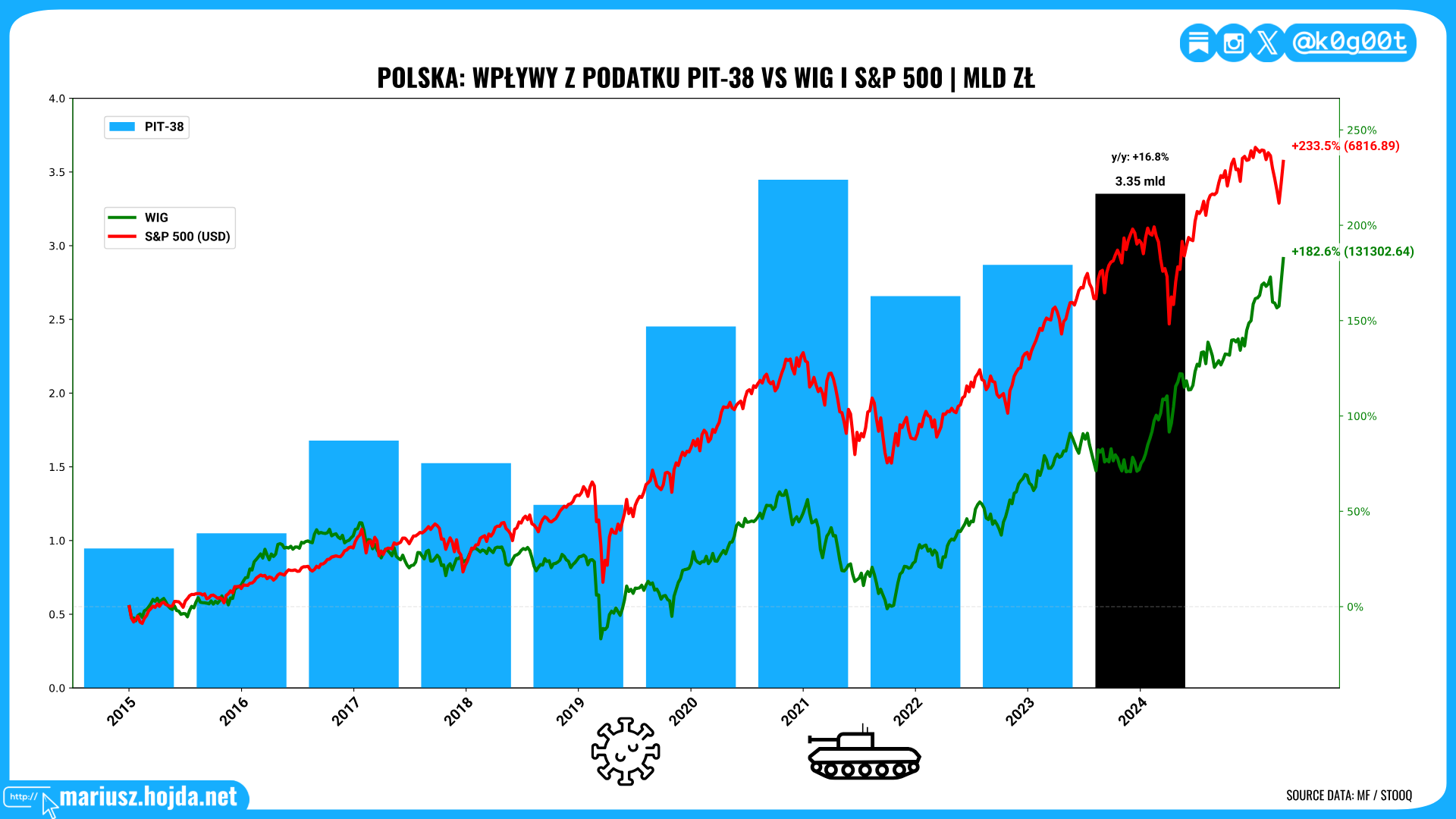

To ma znaczenie, bo w danych publicznych najłatwiej złapać właśnie PIT-38, a potem bardzo łatwo dojść do błędnego wniosku, że „Belka to raptem 3-3,5 mld zł”. PIT-38 jest tylko wycinkiem większej całości.

W 2024:

pełna Belka według danych MF przekazanych PAP to około 10,5 mld zł

sam PIT-38 to 3,35 mld zł

Czyli patrzenie wyłącznie na PIT-38 ucina większą część obrazu.

PIT-38 dobrze pokazuje opodatkowaną realizację zysków kapitałowych, ale nie pokazuje całej Belki.

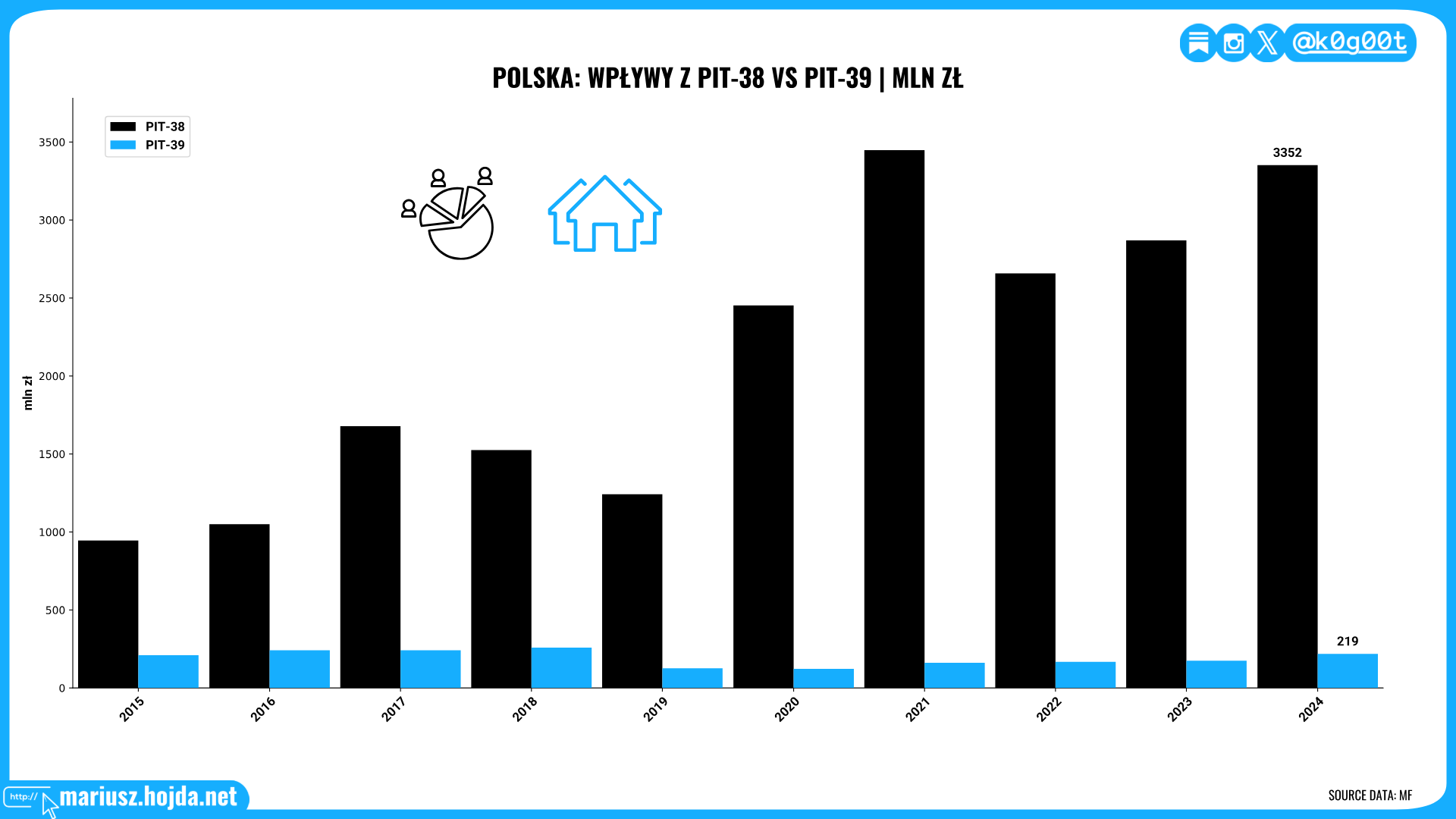

Nieruchomości? Tu najciekawsze jest to, jak mały jest PIT-39

Jeśli ktoś chciałby szukać podatkowego odpowiednika „realizacji zysku na mieszkaniu”, to naturalnym miejscem jest PIT-39.

I tu pierwsze zaskoczenie: ta seria jest naprawdę mała.

Wpływy z PIT-39 wyniosły:

175 mln zł w 2023

219 mln zł w 2024

To oznacza, że w 2024 PIT-39 był:

około 15 razy mniejszy od PIT-38

i prawie 50 razy mniejszy od pełnej Belki liczonej według danych MF dla 2024

To nie jest błąd danych. To po prostu efekt konstrukcji podatku.

PIT-39 jest wielokrotnie mniejszy od PIT-38 przez cały dostępny szereg.

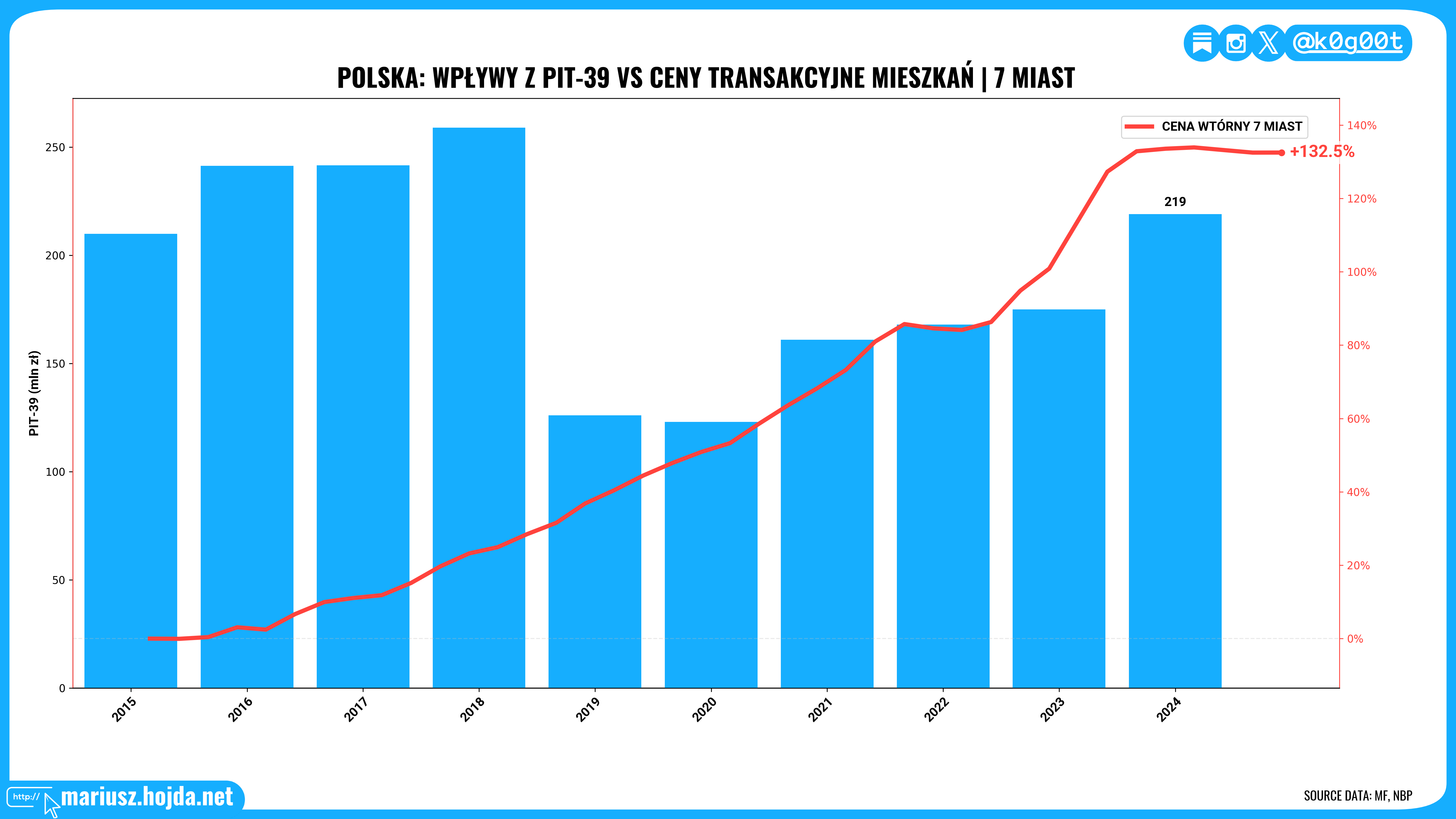

PIT-39 nie pokazuje całego rynku mieszkań. Pokazuje tylko tę część sprzedaży nieruchomości przez osoby fizyczne, która faktycznie wpada do opodatkowania. A to oznacza, że po drodze odpadają m.in.:

sprzedaże po upływie 5 lat

przypadki bez dochodu podatkowego

transakcje, gdzie działa ulga mieszkaniowa

I dlatego samo „mieszkania drożeją” nie przekłada się automatycznie na podobny wzrost wpływów z PIT-39.

Wpływy z PIT-39 rosną w długim terminie, ale nie idą 1:1 z cenami mieszkań.

Najlepiej widać to w latach 2019-2020. Ceny transakcyjne mieszkań dalej rosły, a PIT-39 mocno spadł. To jest właśnie moment, w którym widać, że ten podatek nie jest „indeksem cen mieszkań”, tylko raczej podatkiem od specyficznego wycinka rynku.

Fiskalnie rynek mieszkań bardziej widać w najmie niż w sprzedaży

Jeżeli zamiast patrzeć na sprzedaż mieszkań spojrzeć na najem prywatny, skala podatkowa robi się od razu dużo większa.

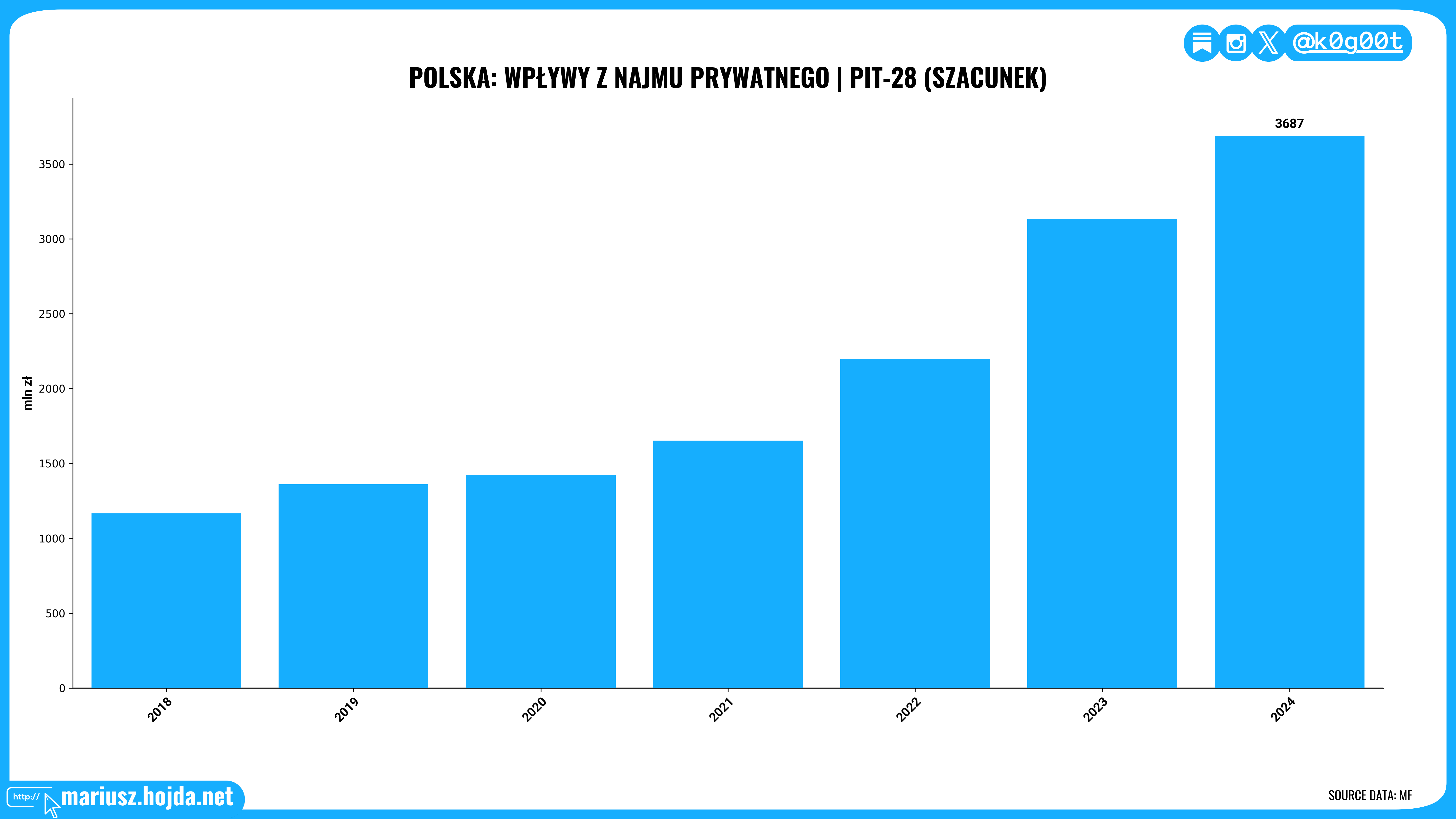

Na podstawie raportów MF o PIT-28 da się odtworzyć szacowaną serię wpływów podatkowych z najmu prywatnego. To nie jest gotowy wiersz z tabeli MF, tylko rekonstrukcja oparta o stawki 8,5% i 12,5% oraz raportowane koszyki przychodów. Ale jako przybliżenie działa bardzo dobrze.

To też ważne metodologicznie: od 2023 roku prywatny najem można rozliczać już tylko ryczałtem. 2022 był ostatnim rokiem przejściowym, w którym dało się jeszcze wrócić do skali.

Wynik:

3,14 mld zł w 2023

3,69 mld zł w 2024

To jest bardzo mocna liczba. W 2024 szacowane wpływy z najmu prywatnego były:

wyższe niż PIT-38

wielokrotnie wyższe niż PIT-39

Ale ważne: to nadal nie jest skala większa niż pierwszy komponent Belki, czyli ta część podatku, która bierze się głównie z odsetek, lokat i podobnych strumieni. Jeśli już szukać tu prostego uproszczenia, to właśnie ten kawałek Belki byłby bliższy podatkowemu odpowiednikowi najmu na rynku nieruchomości niż sam PIT-38.

Suma podatków z nieruchomości nadal wygląda skromnie na tle pełnej Belki, nawet po dołożeniu najmu prywatnego z PIT-28.

Szacowane wpływy z najmu prywatnego w PIT-28 urosły do około 3,69 mld zł w 2024.

Co z tego wynika?

Najprościej chyba tak:

pełna Belka to dziś duża, wielomiliardowa pozycja budżetowa

sam PIT-38 pokazuje tylko fragment tej historii

sprzedaż mieszkań w PIT-39 daje fiskusowi relatywnie mało

podatkowo rynek nieruchomości dużo mocniej widać przez najem prywatny niż przez samą sprzedaż

I dlatego teza “mieszkania wygrywają z giełdą” robi się dużo bardziej oczywista, gdy wchodzimy w realne dane podatkowe. Nie dlatego, że sam rynek mieszkań zawsze generuje większy zysk, ale dlatego, że system podatkowy wyraźnie mniej obciąża nieruchomości niż inwestycje kapitałowe.

Bo jeśli patrzeć na sprzedaż aktywów, to PIT-39 jest mały. Ale jeśli patrzeć na najem, skala robi się już poważna. Do tego najem prywatny jest opodatkowany stawkami 8,5% i 12,5%, podczas gdy klasyczna Belka to 19%. A przy sprzedaży nieruchomości dochodzą jeszcze ulga mieszkaniowa i brak podatku po upływie 5 lat.

Czego te dane nie pokazują

Na koniec jeszcze jedno ważne zastrzeżenie.

Ten zestaw danych nadal nie daje pełnej mapy wszystkiego, co dzieje się między kapitałem, mieszkaniami i podatkami.

PIT-38 nie pokazuje całej Belki, bo duża część podatku od odsetek, lokat i części funduszy jest pobierana poza tym zeznaniem. PIT-39 nie pokazuje całego rynku mieszkań, tylko opodatkowaną część sprzedaży. Z kolei seria dla najmu prywatnego w PIT-28 jest estymacją, a nie bezpośrednim wierszem z tabel MF.

Czyli: to już jest bardzo dobry materiał do myślenia, ale jeszcze nie zamknięta księga.

Oczywiście, jeżeli coś przegapiłem, to zapraszam do komentarzy.

Krótki słowniczek

Belka: potoczna nazwa podatku od dochodów kapitałowych. W praktyce obejmuje kilka różnych strumieni podatkowych, a nie tylko PIT-38.

PIT-38: zeznanie obejmujące m.in. sprzedaż papierów wartościowych na GPW i giełdach zagranicznych, instrumentów pochodnych, części funduszy kapitałowych i walut wirtualnych.

PIT-39: zeznanie dotyczące odpłatnego zbycia nieruchomości i praw majątkowych przed upływem ustawowego okresu.

PIT-28: zeznanie dla ryczałtu od przychodów ewidencjonowanych, w tym najmu prywatnego.

NBP 7 miast: agregat cen mieszkań publikowany przez NBP dla siedmiu największych rynków.

Ulga mieszkaniowa: zwolnienie, które może ograniczać albo wyzerować podatek przy sprzedaży nieruchomości, jeśli środki są przeznaczane na własne cele mieszkaniowe.

Źródła

MF / PAP Biznes: pełna Belka i jej dwa główne komponenty w latach 2023-2026

statystyki MF dla PIT-38, PIT-39 i PIT-28

NBP: kwartalne ceny transakcyjne mieszkań na rynku wtórnym dla 7 miast

Do napisania

Mariusz