Auto Partner po wynikach za 2025: Zgorzelec kontra presja marż

Konferencje z inwestorami po wynikach 25q4 (2026-04-16)

Update: 2026-04-19 v 1.0

Raport z konferencji Auto Partner – wyniki za 2025, FY2025

Auto Partner to jeden z największych w Polsce dystrybutorów części samochodowych do aut osobowych, dostawczych i motocykli, działający w modelu aftermarket/GVO. Konferencje z 16 kwietnia 2026 roku dotyczyły wyników za 2025 rok, w którym grupa przekroczyła 4,4 mld zł przychodów, pierwszy raz osiągnęła większy udział eksportu niż sprzedaży krajowej i uruchomiła centrum dystrybucyjne w Zgorzelcu oraz pilotażowy magazyn w Niemczech. [1][2][3]

Prezentacja wyników i komentarz zarządu

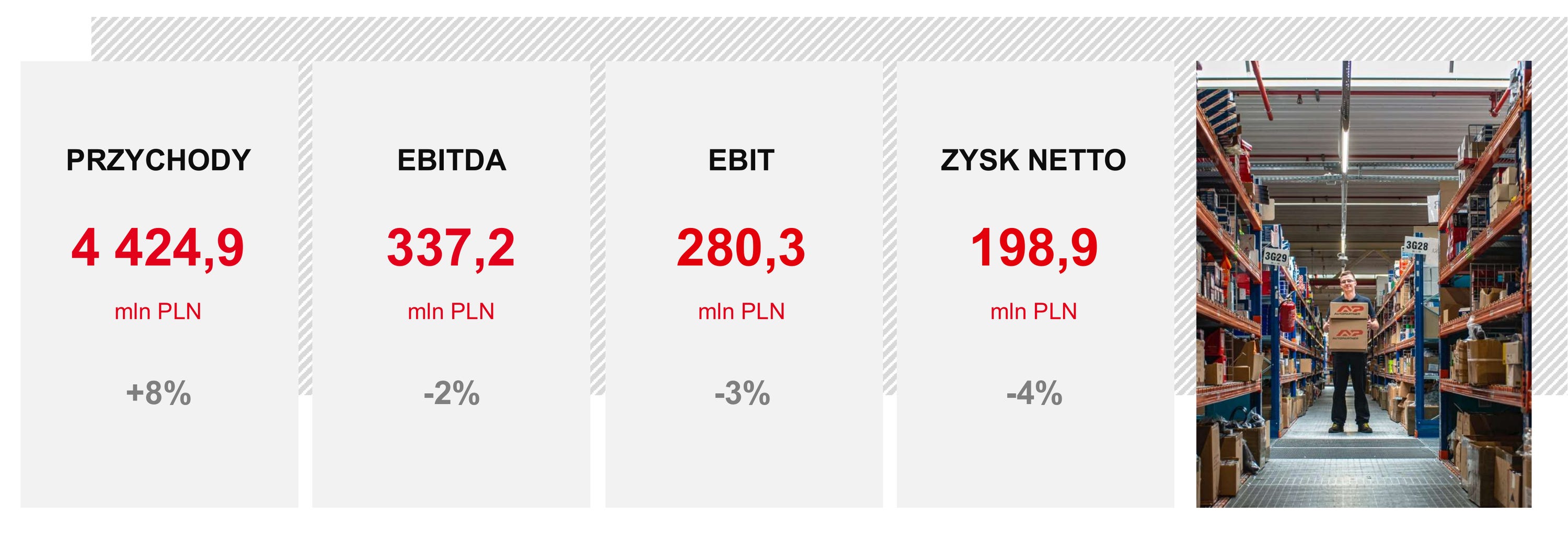

Grupa zakończyła 2025 rok z 4 424,9 mln zł przychodów, co oznaczało wzrost o 7,6% r/r. Sprzedaż krajowa wzrosła o 5,2% r/r do 2 176,4 mln zł, a sprzedaż zagraniczna o 10,0% r/r do 2 248,5 mln zł, dzięki czemu eksport odpowiadał za blisko 51% przychodów. W prezentacji i factsheet wskazano, że skala sprzedaży była rekordowa, mimo lekkiej deflacji cen producenckich, mocnej konkurencji i mocnego kursu EUR/PLN. [1][2][3]

Rentowność była niższa niż rok wcześniej, ale utrzymała dodatni poziom przy trudnym otoczeniu rynkowym. Marża brutto na sprzedaży wyniosła 26,6% wobec 27,4% w 2024 roku, EBITDA spadła o 2% r/r do 337,2 mln zł, EBIT o 3% r/r do 280,3 mln zł, a zysk netto o 4% r/r do 198,9 mln zł. W samym 4Q25 przychody wyniosły 1 073,9 mln zł, EBITDA 86,1 mln zł, EBIT 71,2 mln zł, a zysk netto 52,6 mln zł. [1][2][3]

Najważniejszym operacyjnym wydarzeniem było uruchomienie centrum dystrybucyjnego w Zgorzelcu o powierzchni 33 tys. mkw.. To drugie największe i najbardziej zaawansowane technologicznie centrum logistyczne grupy, zaprojektowane pod eksport do Europy Zachodniej. Projekt zwiększył zaplecze magazynowe o blisko 30% z wyłączeniem magazynów lokalnych w filiach i ma pomagać w skracaniu tras oraz optymalizacji dostaw po wejściu regulacji tachografów dla samochodów dostawczych. [1][2]

Powierzchnia magazynowa grupy wzrosła do około 200 tys. mkw. i obejmuje m.in. Bieruń, Pruszków, HUB w Poznaniu, Zgorzelec, magazyn w Niemczech, Mysłowice, sieć 116 filii w Polsce oraz dwie filie w Pradze. Zgorzelec ma wspierać dalszy wzrost eksportu, a pilotażowy magazyn w Saarbrücken/Niemczech został przedstawiony jako testowy model obecności lokalnej na rynkach zachodnich. [1][2][3]

Marki własne i marki na wyłączność odpowiadały za około 17% przychodów. Kluczowe nazwy to marka maXgear, narzędziowa marka ROOKS, marka Quaro i RYMEC. Udział marek własnych był niższy niż historyczne 20-21%, ale przedstawiono to jako efekt celowej optymalizacji: priorytetem ma być realny profit i unikanie najtańszych referencji, które wymagają długiego magazynowania, a dają niską marżę w złotych. [1][2][3]

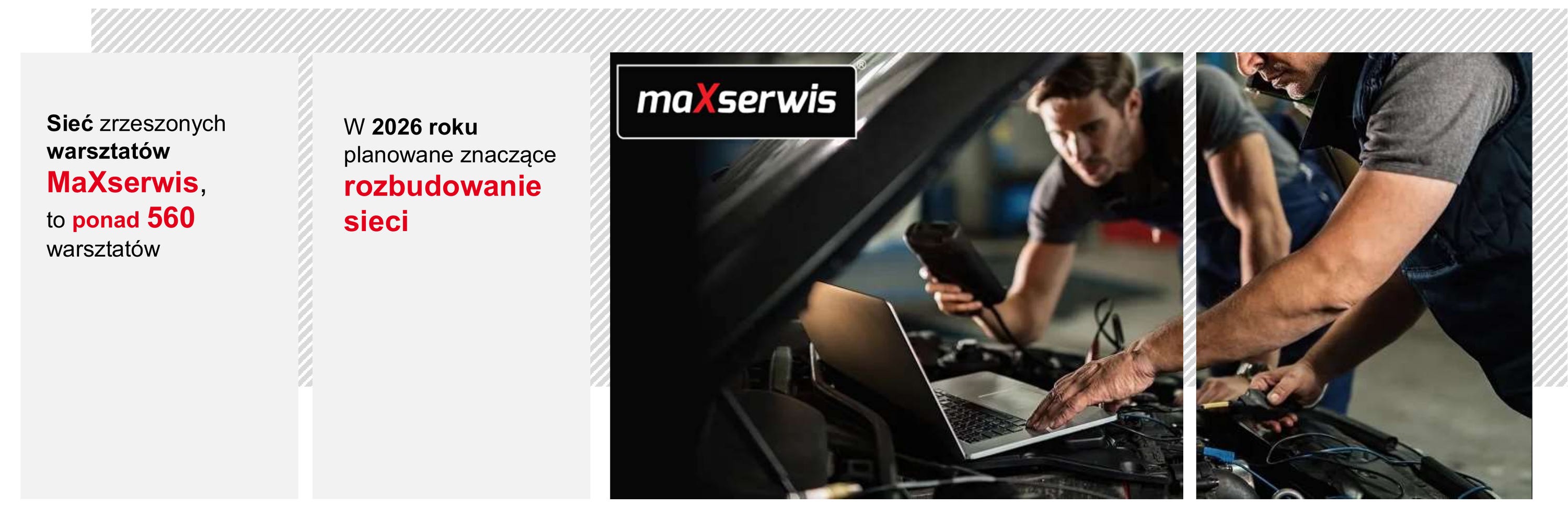

Sieć warsztatów MaXserwis obejmowała ponad 560 warsztatów na koniec 2025 roku. Na 2026 rok komunikowano plan przekroczenia 600 warsztatów, ponieważ te podmioty są bliżej związane z Auto Partnerem i zapewniają bardziej przewidywalne obroty. [1][2][3]

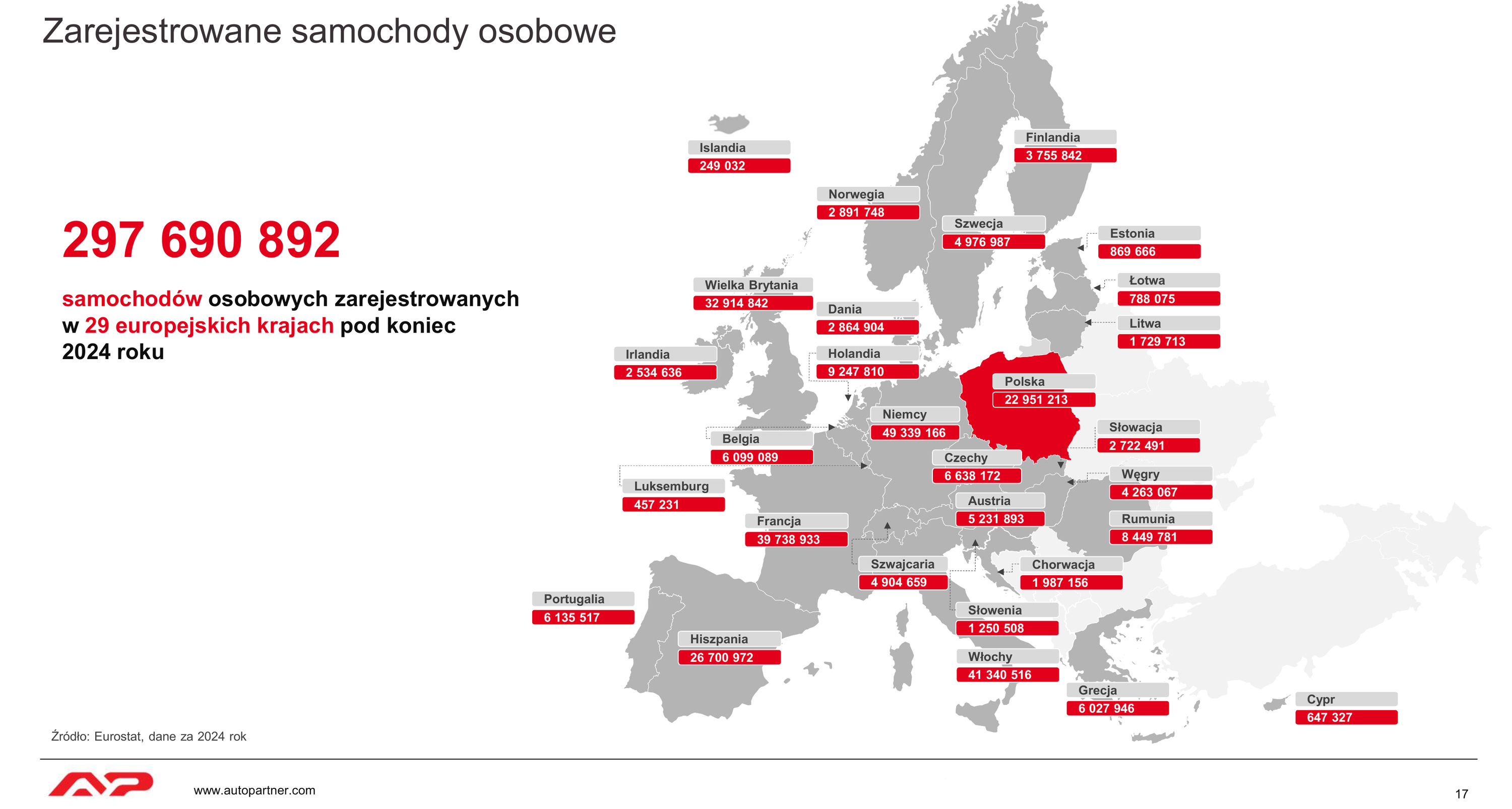

Otoczenie rynkowe zostało opisane jako mieszane, ale długoterminowo wspierające aftermarket. Pozytywnie wskazywano na starzenie się parku samochodowego, wysoką liczbę pojazdów w Polsce i Europie oraz fakt, że ekspansja chińskich marek w Europie opiera się w dużej części na autach spalinowych, które powinny być łatwiejsze do serwisowania w niezależnym rynku napraw. Rynek europejski pokazano jako bazę prawie 300 mln samochodów osobowych w 29 krajach. [1][2]

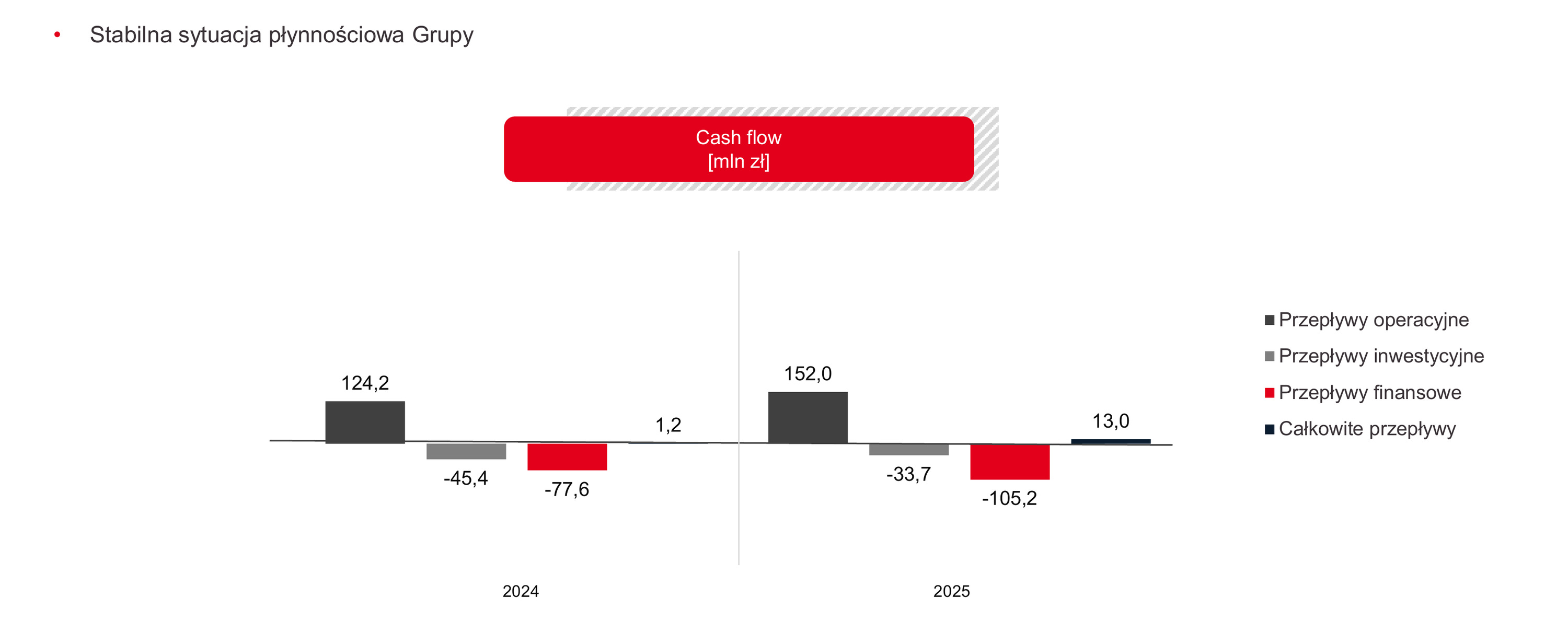

W płynności i kapitale obrotowym obraz był stabilny. Operacyjne przepływy pieniężne wyniosły 124,2 mln zł w 2025 roku, przepływy inwestycyjne -105,2 mln zł, a finansowe -77,6 mln zł. Rotacja zapasów pozostała na poziomie 133 dni, takim samym jak rok wcześniej, mimo zatowarowania Zgorzelca. Dług netto/EBITDA wyniósł około 1,7x, a według komentarza poziom zadłużenia na koniec 2025 roku był lepszy od oczekiwań. [1][2][3]

Główne ryzyka i napięcia dotyczyły deflacji lub inflacji cen części, kursów walut, cen paliw, kosztów logistyki, konkurencji cenowej oraz tempa wykorzystania nowego zaplecza magazynowego. Sprawozdanie zarządu wskazywało także ryzyka związane z łańcuchami dostaw, cenami paliw, transportem i walutami w kontekście działań zbrojnych, przy czym na datę sporządzenia sprawozdania wpływ oceniono jako niski. [1][3]