Elektrotim po wynikach za 2025: rekordowy backlog kontra presja marż

Konferencja z inwestorami po wynikach 25q4 (2026-04-15)

Update: 2026-04-15 v 1.0

Raport z konferencji Elektrotim – wyniki za 2025 rok, FY 2025

Elektrotim omówił wyniki za 2025 rok, sytuację rynkową, backlog, rentowność, przepływy pieniężne oraz główne kierunki strategiczne: energetykę, infrastrukturę krytyczną, obronność, magazyny energii i budownictwo specjalistyczne. Konferencję prowadzili przedstawiciele zarządu spółki, a po prezentacji odbyła się obszerna sesja pytań inwestorów. [1][2]

Prezentacja wyników i komentarz zarządu

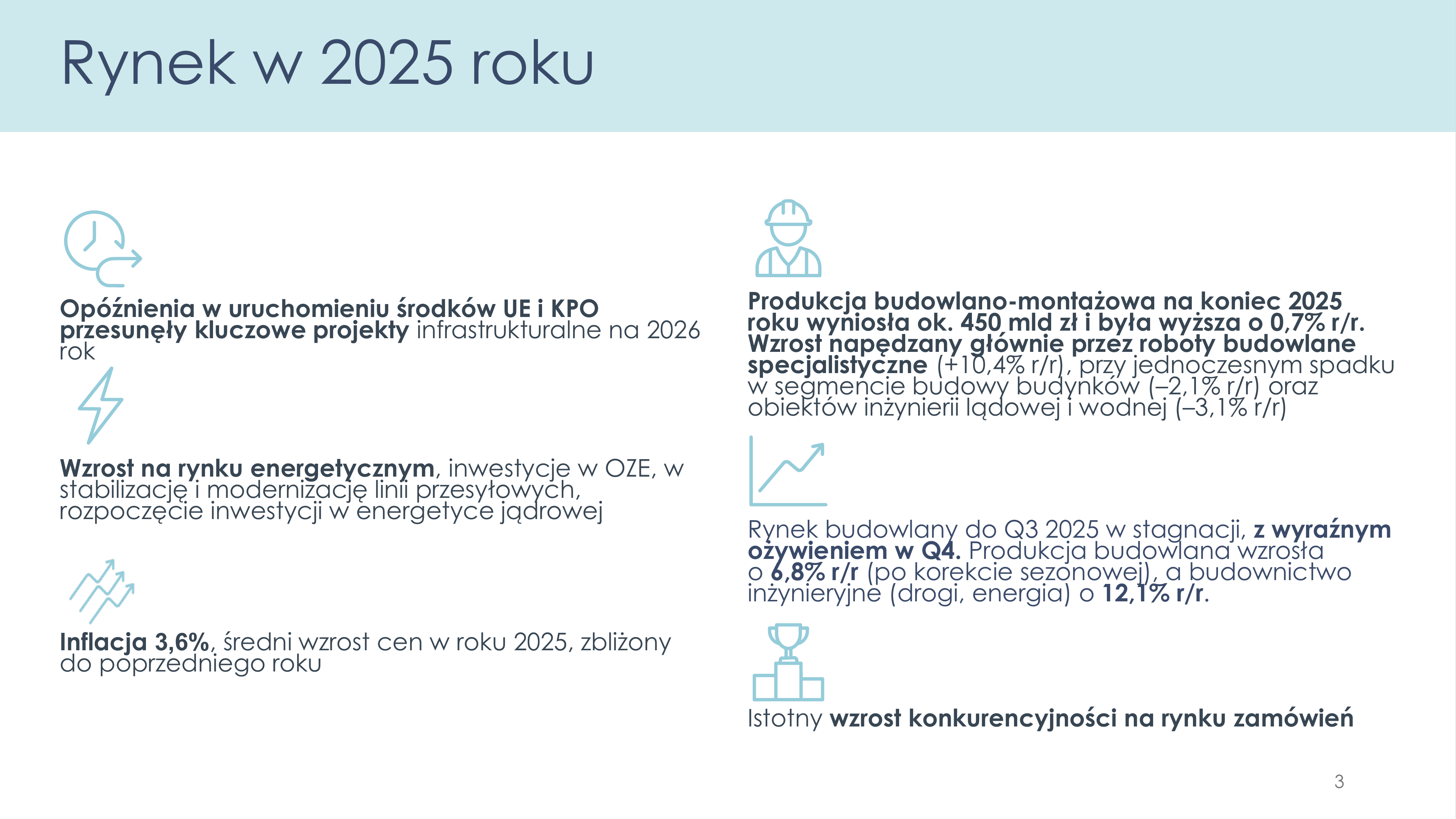

Rok 2025 został opisany jako wymagający dla rynku: opóźnienia środków UE i KPO przesunęły część projektów infrastrukturalnych na 2026 rok i później, a produkcja budowlano-montażowa była zasadniczo płaska. Jednocześnie w drugim półroczu widoczne było ożywienie w energetyce, OZE, modernizacji sieci i stacjach elektroenergetycznych. Inflacja cenowa w otoczeniu spółki była określona jako 3-6% średniego wzrostu cen, przy silnej konkurencji i presji na marże w zamówieniach publicznych. [1][2]

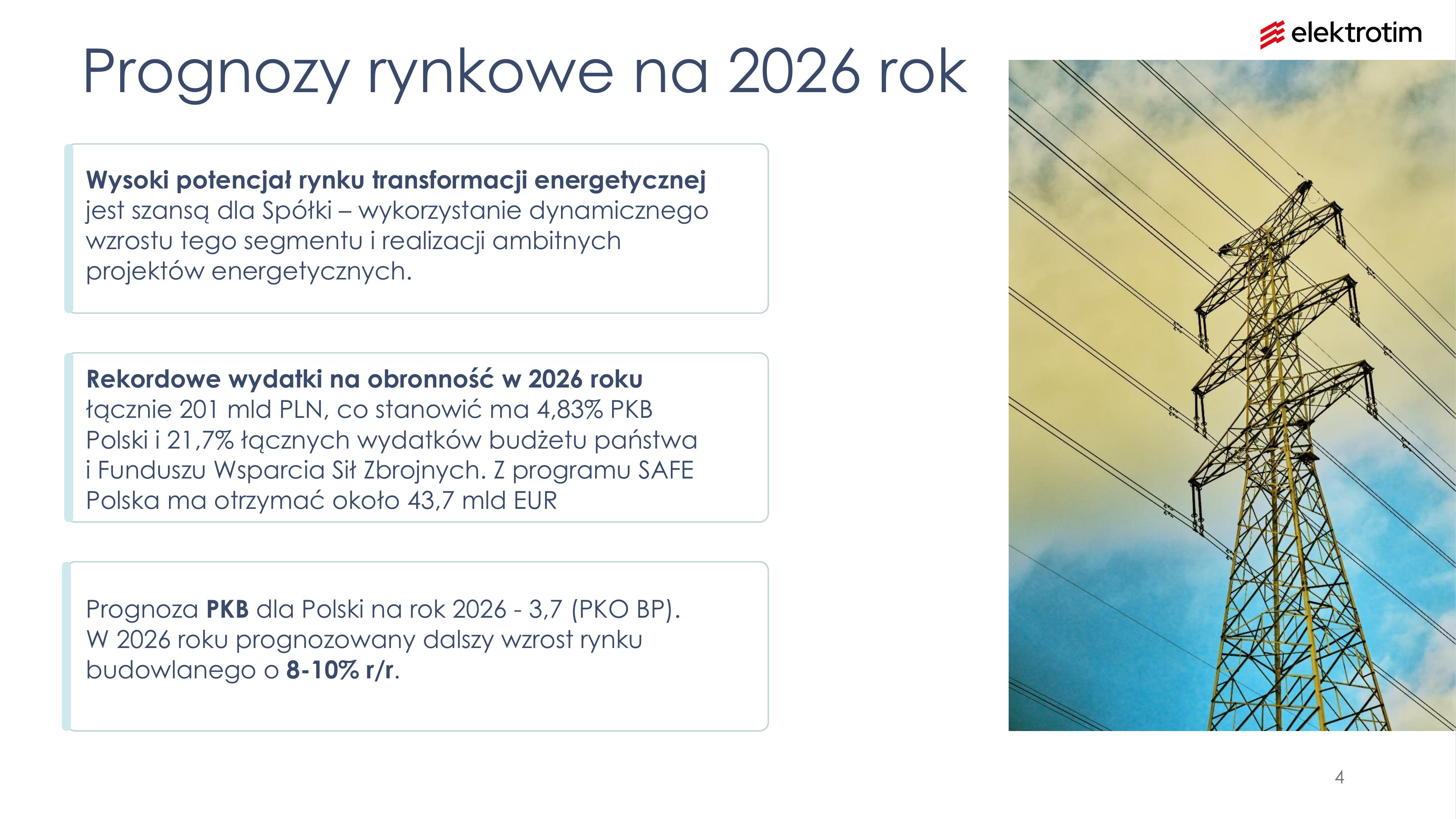

Perspektywa na 2026 rok została przedstawiona jako korzystniejsza dzięki transformacji energetycznej, energetyce zawodowej, PSE i operatorom dystrybucyjnym, offshore, pierwszej polskiej elektrowni jądrowej oraz rekordowym wydatkom na obronność. W prezentacji wskazano 201 mld PLN planowanych wydatków obronnych w 2026 roku, 4,83% PKB, 43,7 mld EUR z programu SAFE oraz prognozę wzrostu PKB Polski 3,7%. [1][2]

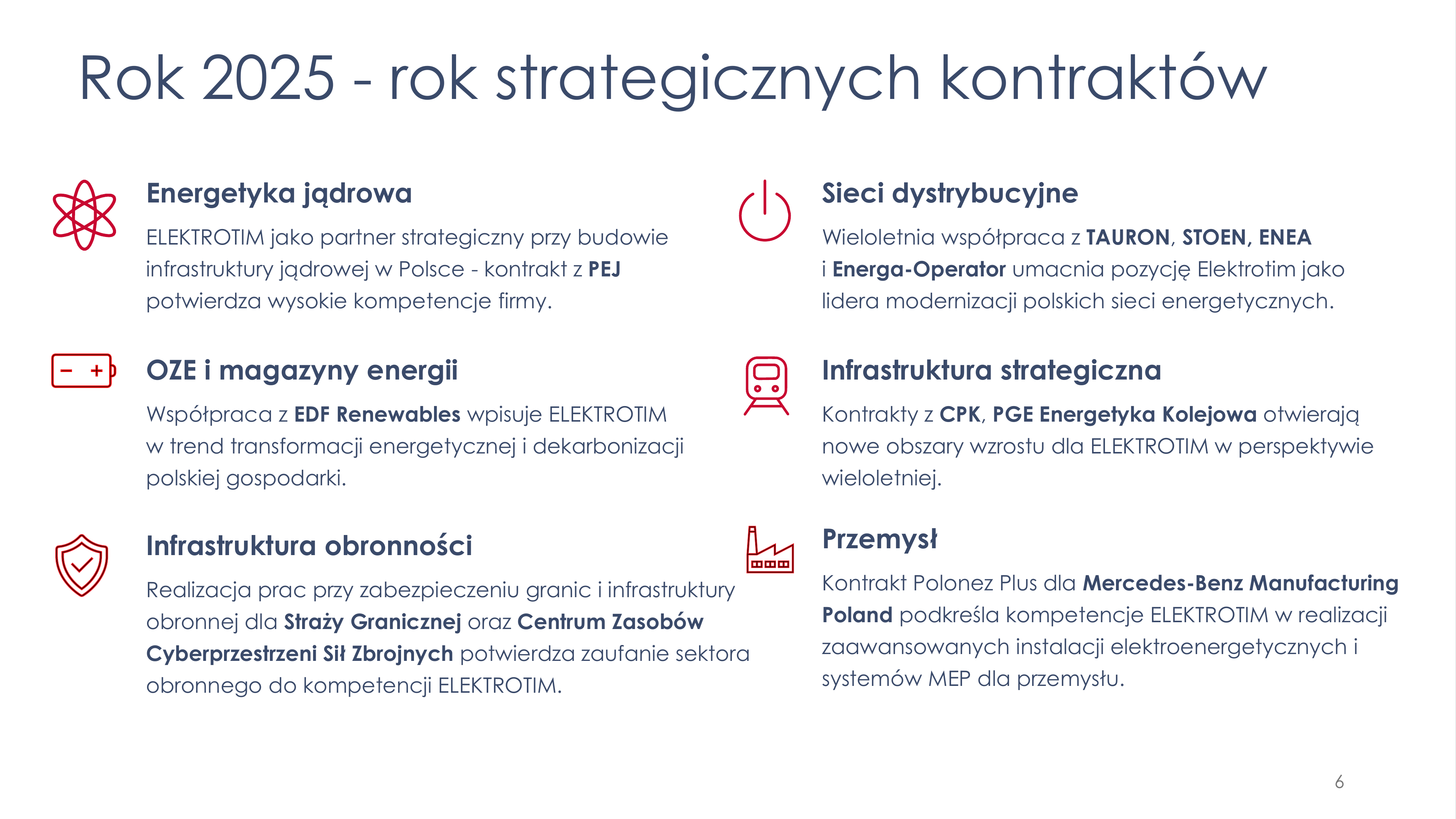

Najważniejsze wydarzenia 2025 roku obejmowały przyjęcie strategii 2026-2030, rekordowy portfel zamówień, kontynuację polityki dywidendowej, pierwszy projekt dla Polskich Elektrowni Jądrowych, rozwój systemu AQUILA dla infrastruktury krytycznej oraz uruchamianie budownictwa specjalistycznego. Kontrakty strategiczne dotyczyły m.in. energetyki jądrowej, TAURON, STOEN, ENEA, Energa-Operator, EDF Renewables, CPK, PGE Energetyka Kolejowa, Straży Granicznej, Centrum Zasobów Cyberprzestrzeni Sił Zbrojnych oraz Mercedes-Benz Manufacturing Poland. [1][2]

Portfel zamówień na koniec 2025 roku wyniósł 733 mln PLN, a wartość umów podpisanych w 2025 roku 735 mln PLN, czyli 9% r/r więcej. W backlogu było 514 mln PLN w sieciach elektroenergetycznych i 219 mln PLN w instalacjach i infrastrukturze. Do realizacji w 2026 roku przewidziano 436 mln PLN, a na lata 2027-2029 prawie 300 mln PLN. [1][2]

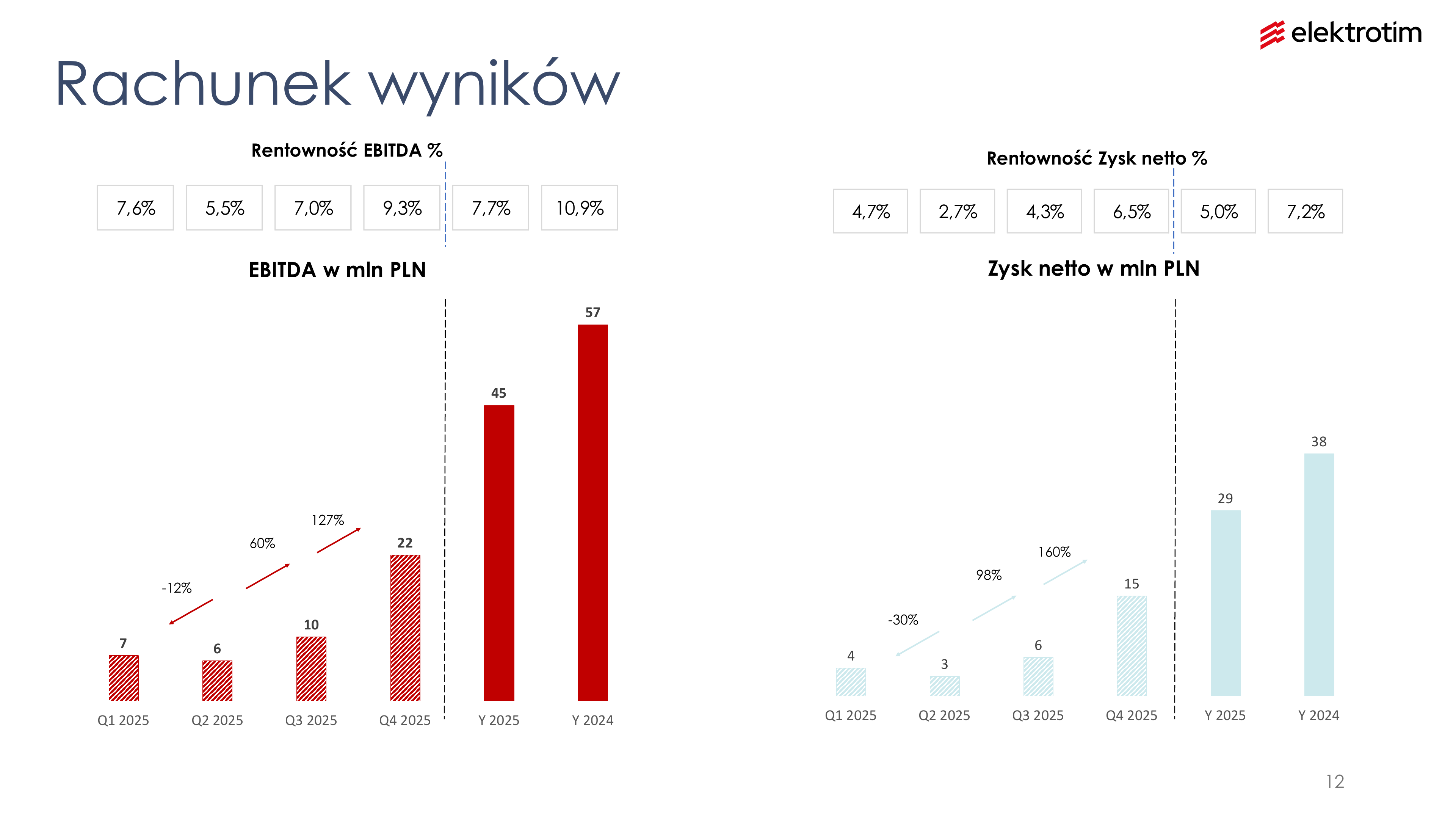

Przychody ze sprzedaży wyniosły 579 mln PLN, co oznaczało wzrost o 10% r/r. Spółka wypracowała 45 mln PLN EBITDA i 29 mln PLN zysku netto. Czwarty kwartał był najmocniejszy pod względem przychodów i wyniku operacyjnego: 237 mln PLN przychodów i 21 mln PLN EBIT, a rentowność operacyjna była bliska 9%. [1][2]

Rentowność była słabsza niż w roku 2024, ale poprawiła się w czwartym kwartale. Rentowność sprzedaży brutto za 2025 rok wyniosła 11,6% wobec poziomów bliskich 15% w latach 2023-2024, rentowność EBIT 6,9%, rentowność EBITDA 7,7%, a rentowność netto 5,0%. Zarząd zaznaczał, że celem jest poprawa marż, ale spółka działa w warunkach presji kosztów pracy, usług podwykonawców i konkurencji cenowej. [1][2]

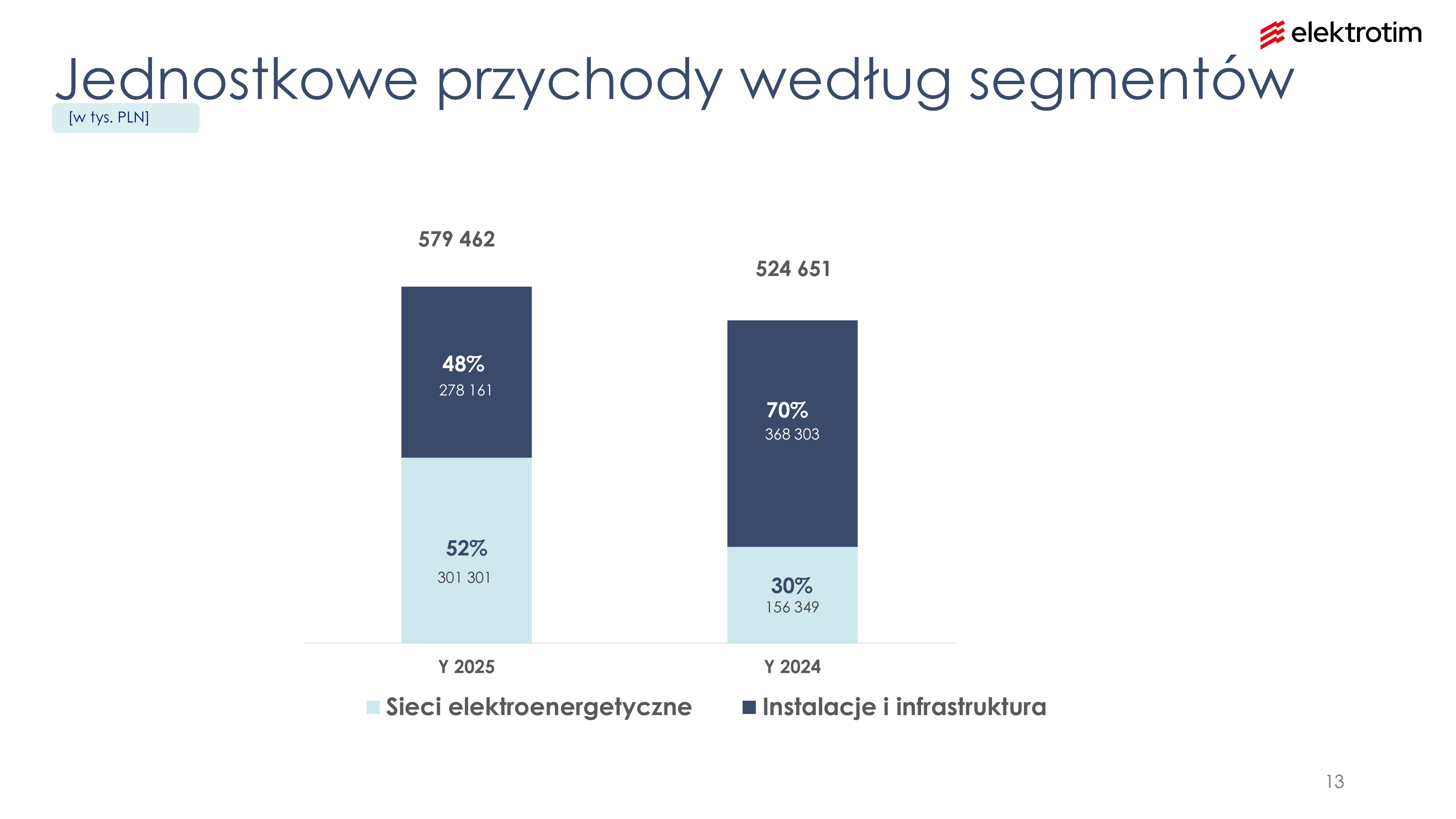

Struktura przychodów według segmentów uległa zrównoważeniu. W 2024 roku instalacje i infrastruktura stanowiły 70% jednostkowych przychodów, a sieci elektroenergetyczne 30%. W 2025 roku udział instalacji i infrastruktury wyniósł 48%, a sieci elektroenergetycznych 52%, co odpowiadało celowi ograniczenia koncentracji przychodów w jednym segmencie. [1][2]

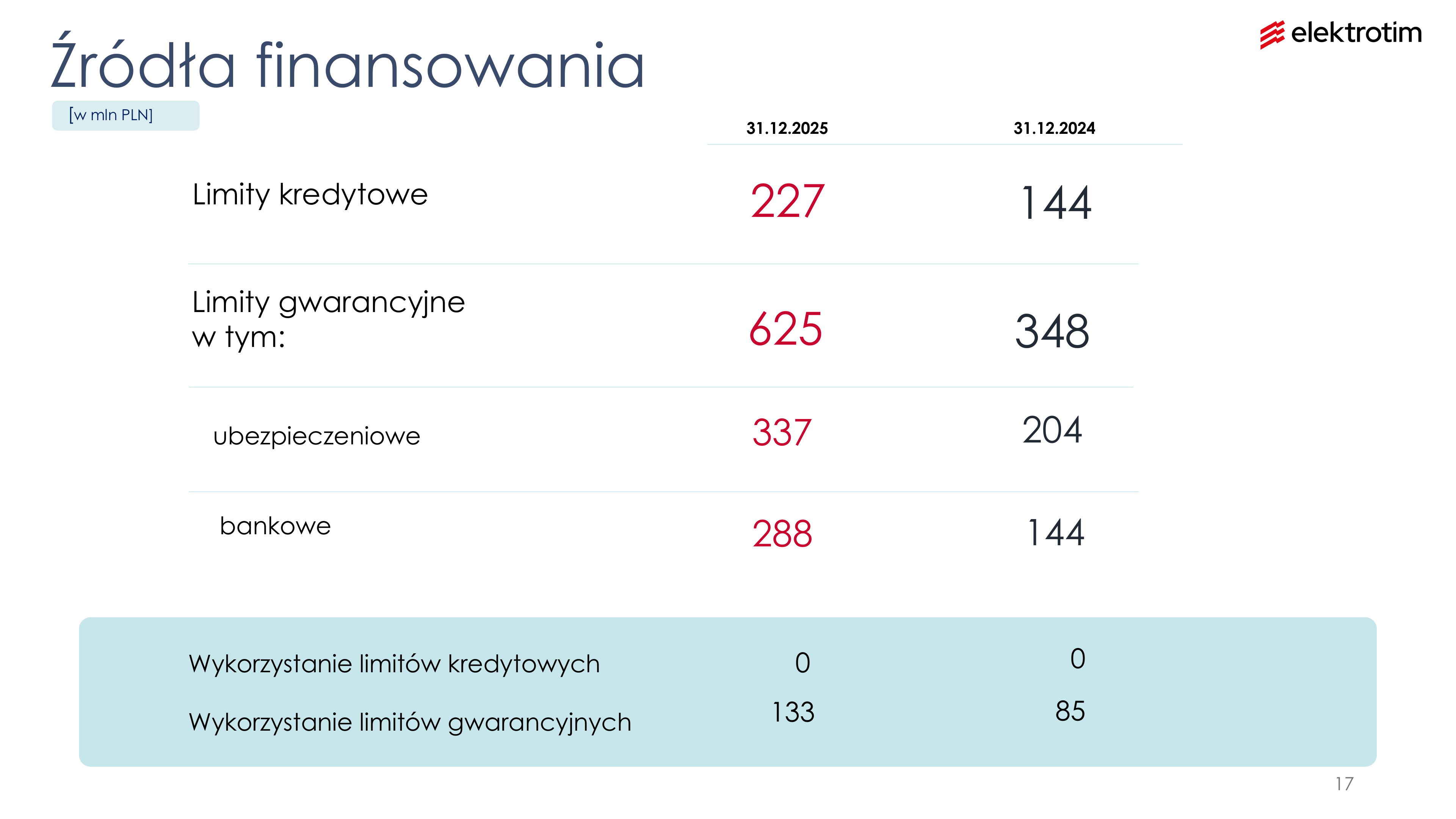

Pozycja płynnościowa została przedstawiona jako bezpieczna. Wskaźnik płynności pierwszego stopnia wynosił 1,80, drugiego stopnia 1,78, a dług finansowy netto do EBITDA był praktycznie pomijalny na poziomie 0,03. Spółka miała 227 mln PLN limitów kredytowych z zerowym wykorzystaniem oraz 625 mln PLN limitów gwarancyjnych, z czego wykorzystane było 133 mln PLN. [1][2]

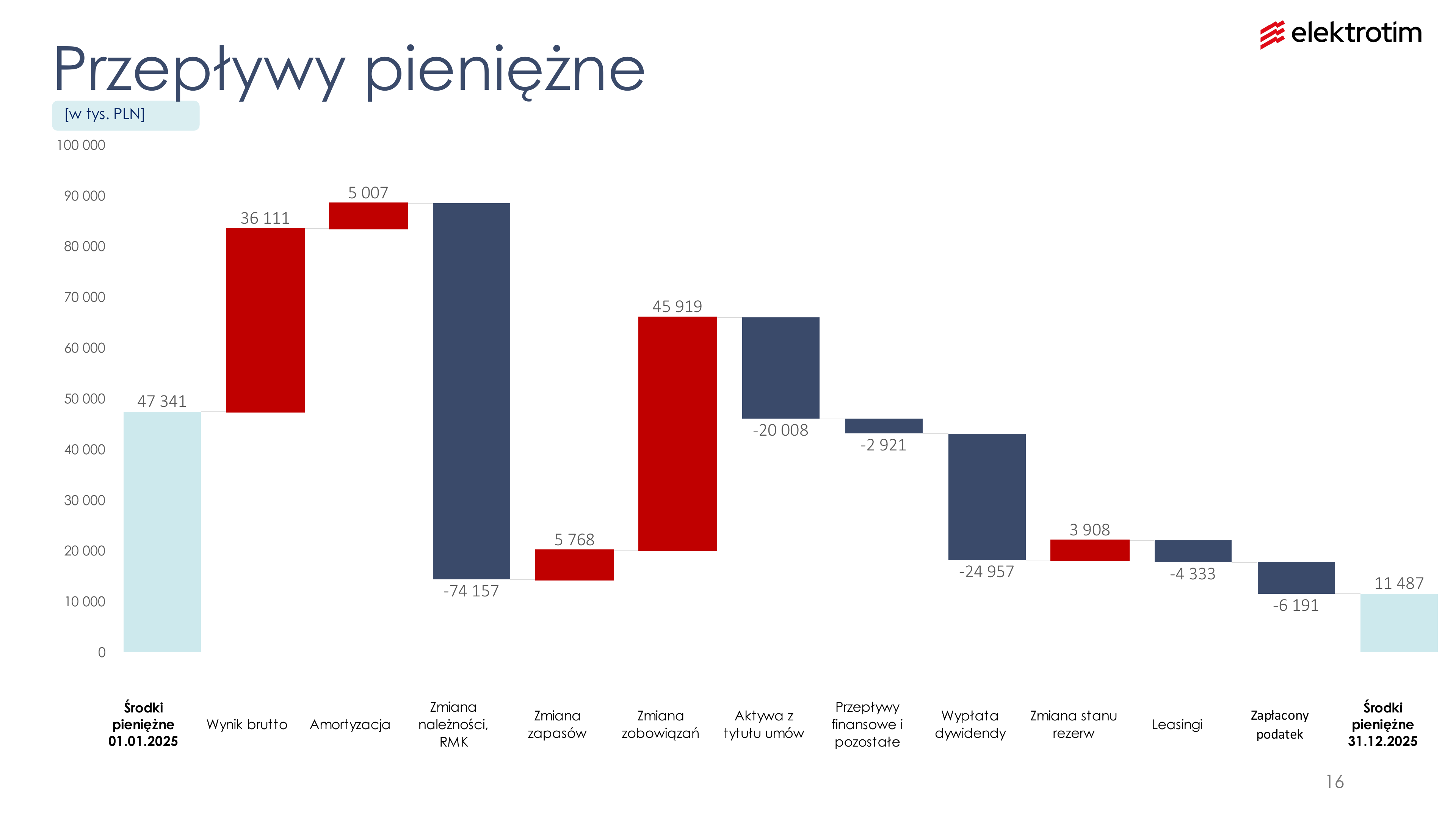

Przepływy pieniężne były pod presją wysokiej sprzedaży w czwartym kwartale: stan gotówki spadł z 47,3 mln PLN do 11,5 mln PLN, głównie przez wzrost należności i aktywów z tytułu umów. W Q&A zarząd doprecyzował, że należności z końca 2025 roku zostały uregulowane, a na dzień konferencji pozycja gotówkowa była silnie dodatnia. [1][2]

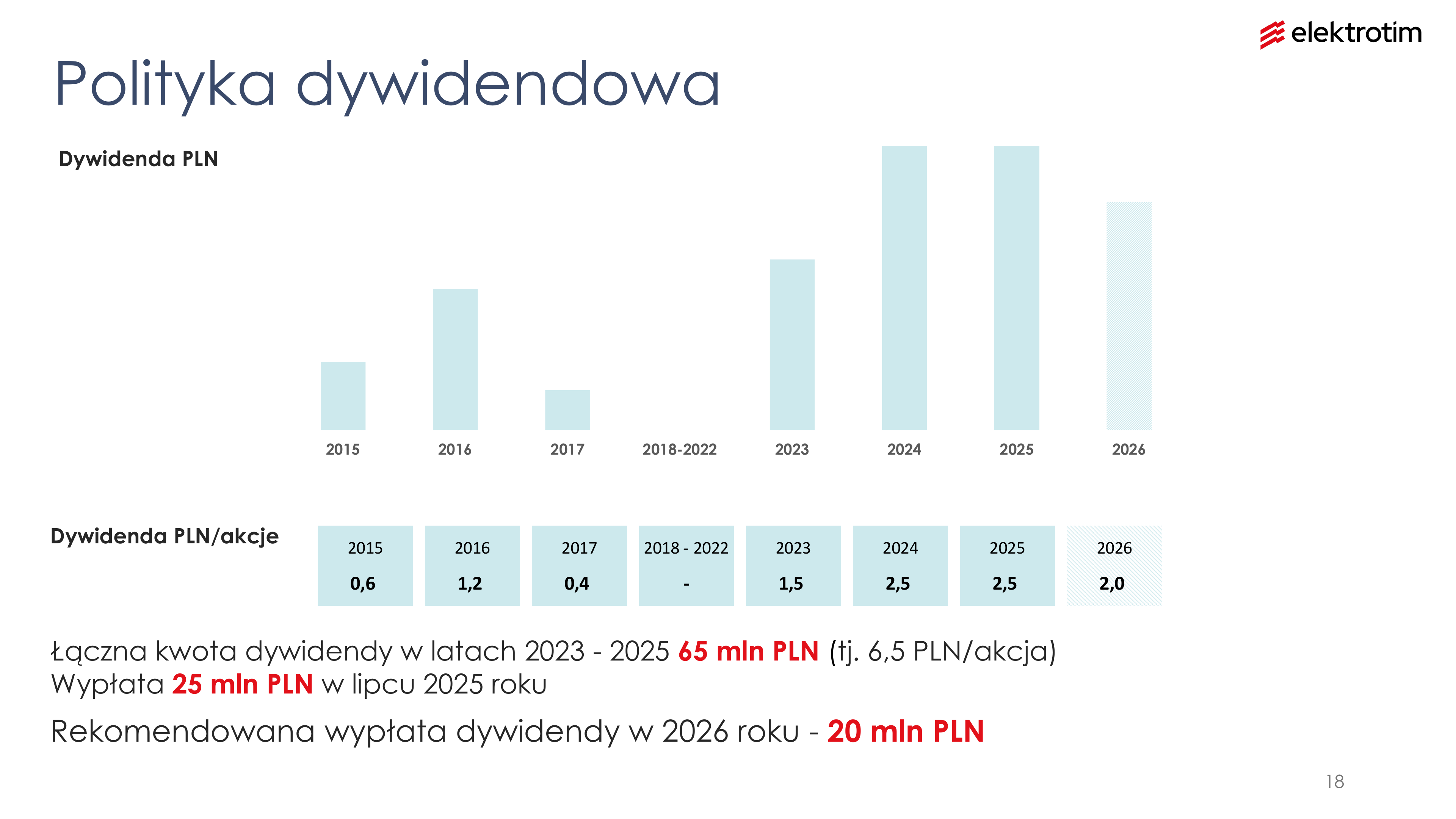

Zarząd zarekomendował dywidendę za 2025 rok w wysokości 20 mln PLN, czyli 2,00 PLN brutto na akcję. W latach 2023-2025 spółka wypłaciła łącznie 65 mln PLN, czyli 6,50 PLN na akcję. Niższa rekomendacja niż za 2024 rok wynikała z niższego zysku netto, a nie z poziomu przychodów; według wypowiedzi z Q&A proponowana wypłata odpowiadała około 70% zysku netto. [1][2]