ERBUD po wynikach za 2025: trzy zdrowe segmenty kontra MOD21

Konferencje z inwestorami po wynikach 25q4 (2026-04-09)

Update: 2026-04-24 v 1.0

Raport z konferencji ERBUD – wyniki za 2025 rok, FY 2025

ERBUD omówił wyniki za 2025 rok podczas wspólnej konferencji z ONDE, ale ten raport obejmuje wyłącznie część dotyczącą ERBUD: budownictwa kubaturowego, usług dla przemysłu, sytuacji finansowej grupy oraz problematycznego segmentu MOD21. W centrum dyskusji znalazły się poprawa rentowności trzech dojrzałych segmentów, konserwatywna kontraktacja, bezpieczeństwo bilansu oraz przegląd opcji strategicznych dla całej grupy. [1][2][3]

Prezentacja wyników i komentarz zarządu

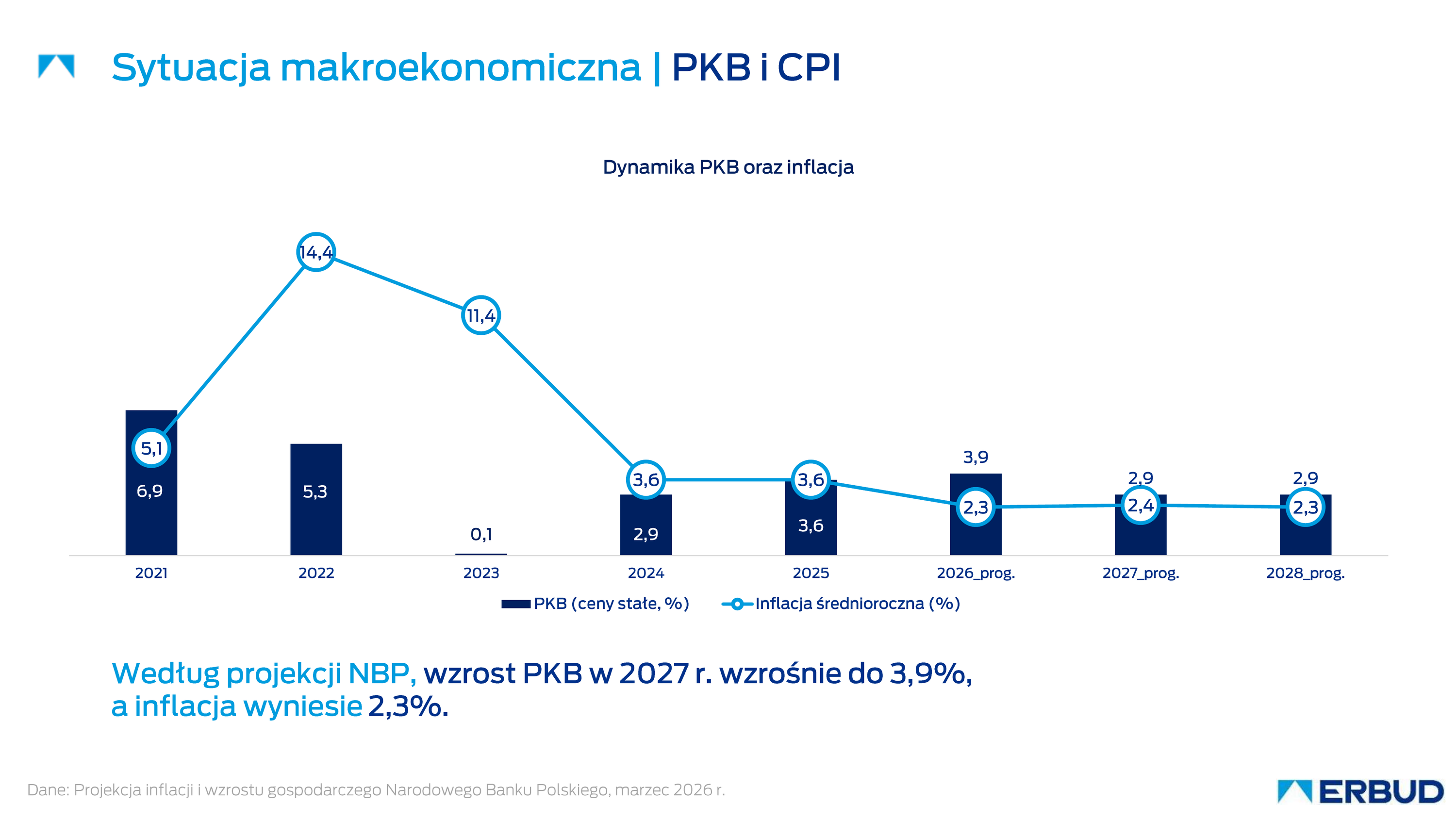

Punktem wyjścia prezentacji było szerokie tło makro i rynkowe. Spółka pokazywała, że według projekcji NBP tempo wzrostu PKB Polski po 3,6% w 2025 roku ma utrzymywać się w pobliżu 2,3-2,9% w kolejnych latach, a średnioroczna inflacja ma stopniowo schodzić, choć w krótkim terminie pozostaje istotnym źródłem niepewności. Jednocześnie sam rynek budowlany w 2025 roku pozostał słaby: produkcja budowlano-montażowa wzrosła jedynie o około 0,7% r/r, a wskaźnik koniunktury w budownictwie na koniec roku nadal pozostawał ujemny. Zarząd dodawał, że po lutym i marcu 2026 roku wzrosły obawy o wpływ napięć geopolitycznych na inflację, stopy procentowe, ceny paliw, energii i materiałów. [1][2]

W takim otoczeniu ERBUD definiował główne wyzwania jako zmienne ceny materiałów budowlanych, przedłużającą się dekoniunkturę w budownictwie, niską liczbę inwestycji przy silnej konkurencji cenowej, słabość gospodarki niemieckiej, presję kosztową po stronie pracy, energii i transportu oraz niedobór wykwalifikowanej kadry. [1][2][3]

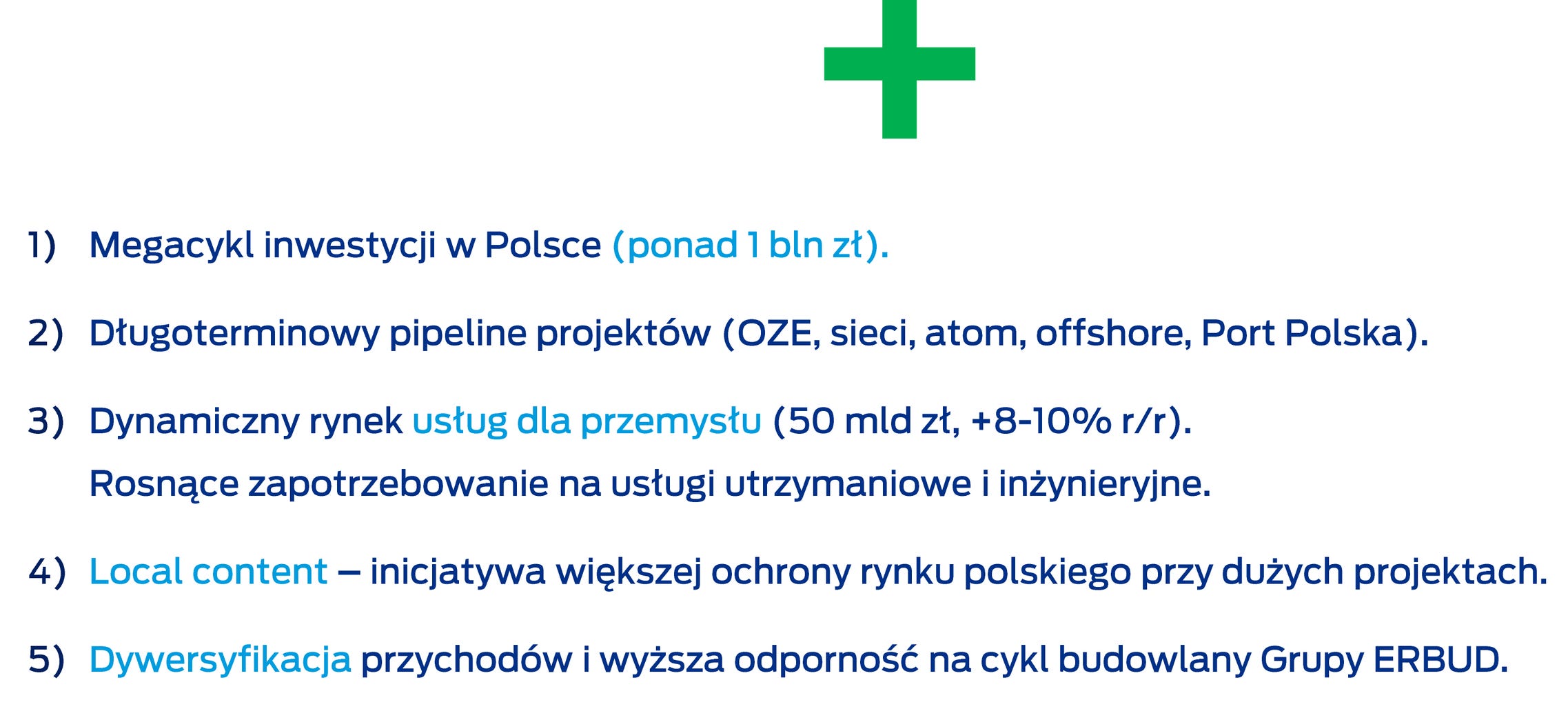

Po stronie szans pokazywano natomiast megacykl inwestycji w Polsce o skali przekraczającej 1 bln zł, długoterminowy pipeline projektów w OZE, sieciach, atomie i offshore, rosnący rynek usług dla przemysłu oraz temat local content, który ma zwiększać udział polskich wykonawców w dużych projektach. Zarząd podkreślał, że właśnie taka dywersyfikacja przychodów ma zwiększać odporność grupy na wahania pojedynczych segmentów. [1][2][3]

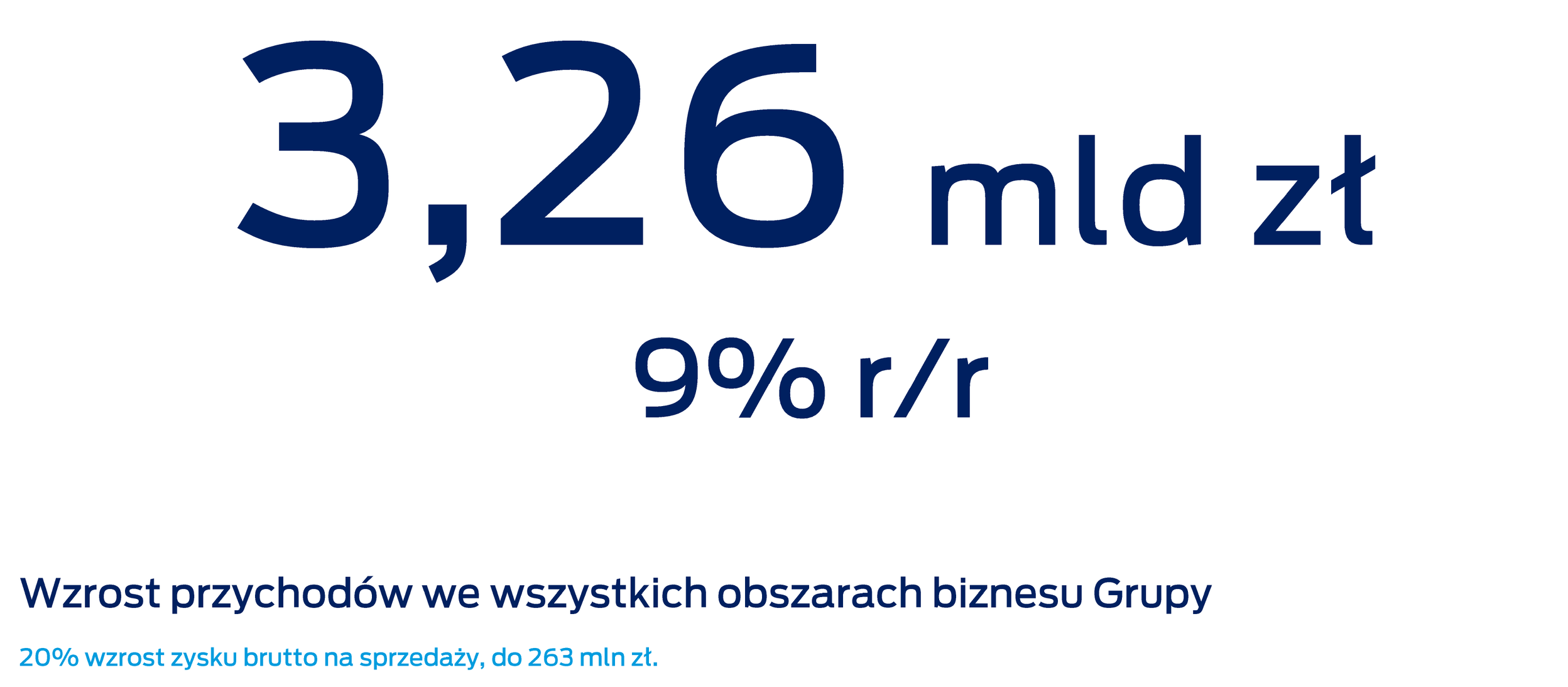

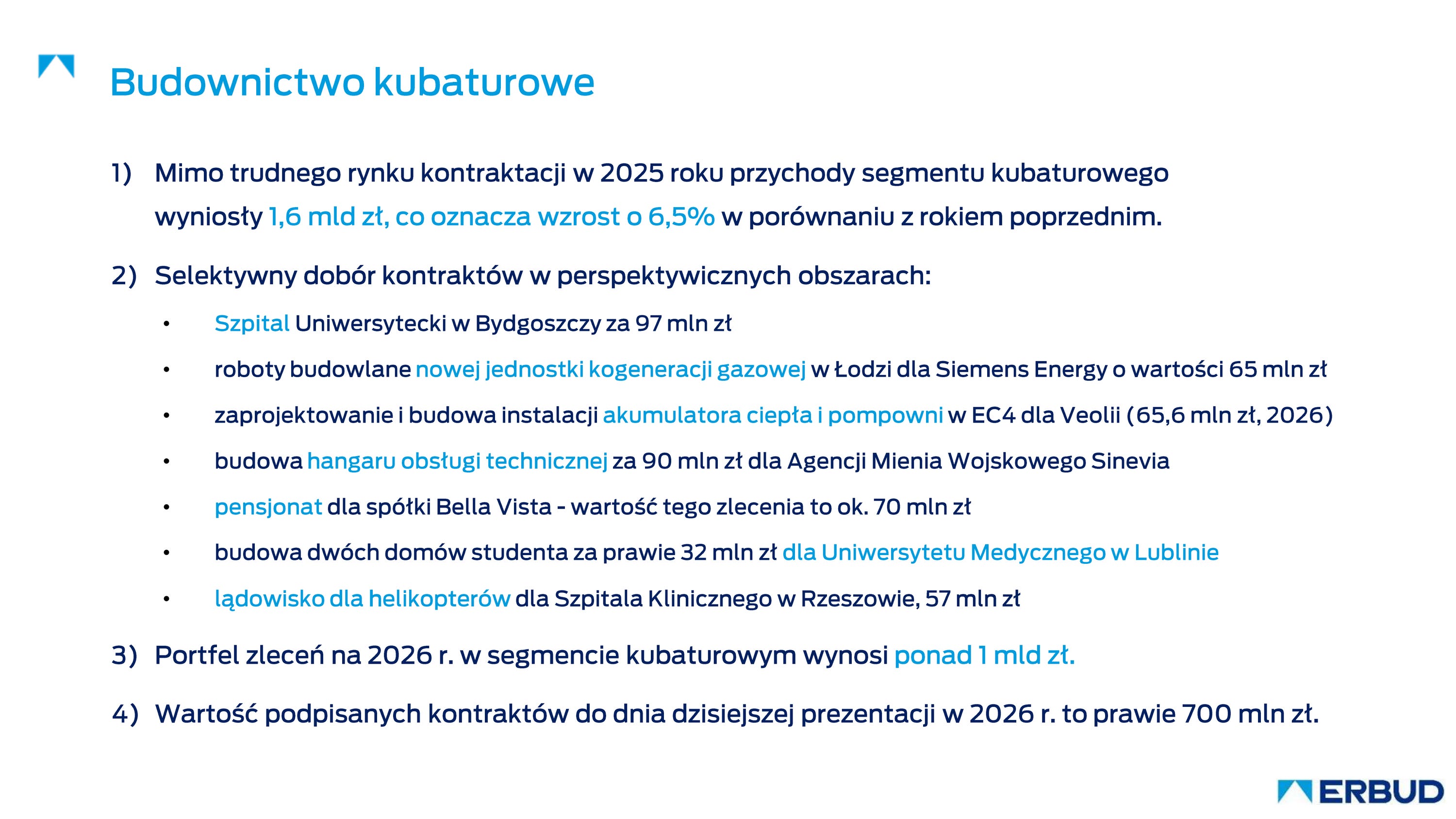

Grupa zakończyła 2025 rok z przychodami na poziomie 3,26 mld zł, co oznaczało wzrost o 9% r/r. Zysk brutto na sprzedaży wzrósł do 263 mln zł, czyli o 20% r/r, a EBITDA do 73,3 mln zł. Zarząd podkreślał, że poprawa została wypracowana mimo trudnego otoczenia inwestycyjnego i przy zachowaniu ostrożniejszego podejścia do nowych kontraktów. W prezentacji i w raporcie zarządu budownictwo kubaturowe zostało opisane jako fundament grupy, ale z naciskiem na jakość portfela i rentowność, a nie samą skalę. [1][2][3]

Kontraktacja w 2025 roku wyniosła 2,9 mld zł, z czego 0,9 mld zł przypadło na sam czwarty kwartał. Od początku 2026 roku do dnia publikacji spółka podpisała jeszcze kontrakty o wartości blisko 700 mln zł. [1][2][3]

Portfel zamówień na koniec roku wynosił 3,2 mld zł, przy czym 2,0 mld zł backlogu od klientów zewnętrznych miało przypadać do realizacji w 2026 roku. Zarząd wielokrotnie akcentował, że przy geopolitycznej niepewności, ryzyku wzrostu cen energii, paliw i materiałów oraz przy niepewnej inflacji ważniejsze od maksymalizacji wolumenu jest utrzymanie zdrowego cash flow i bezpiecznych warunków kontraktowych. Wprost podkreślano, że spółka nie buduje portfela „na siłę”, bo w obecnym układzie rynku inwestorzy próbują często przerzucać część ryzyk i finansowania na generalnego wykonawcę. [1][2][3]

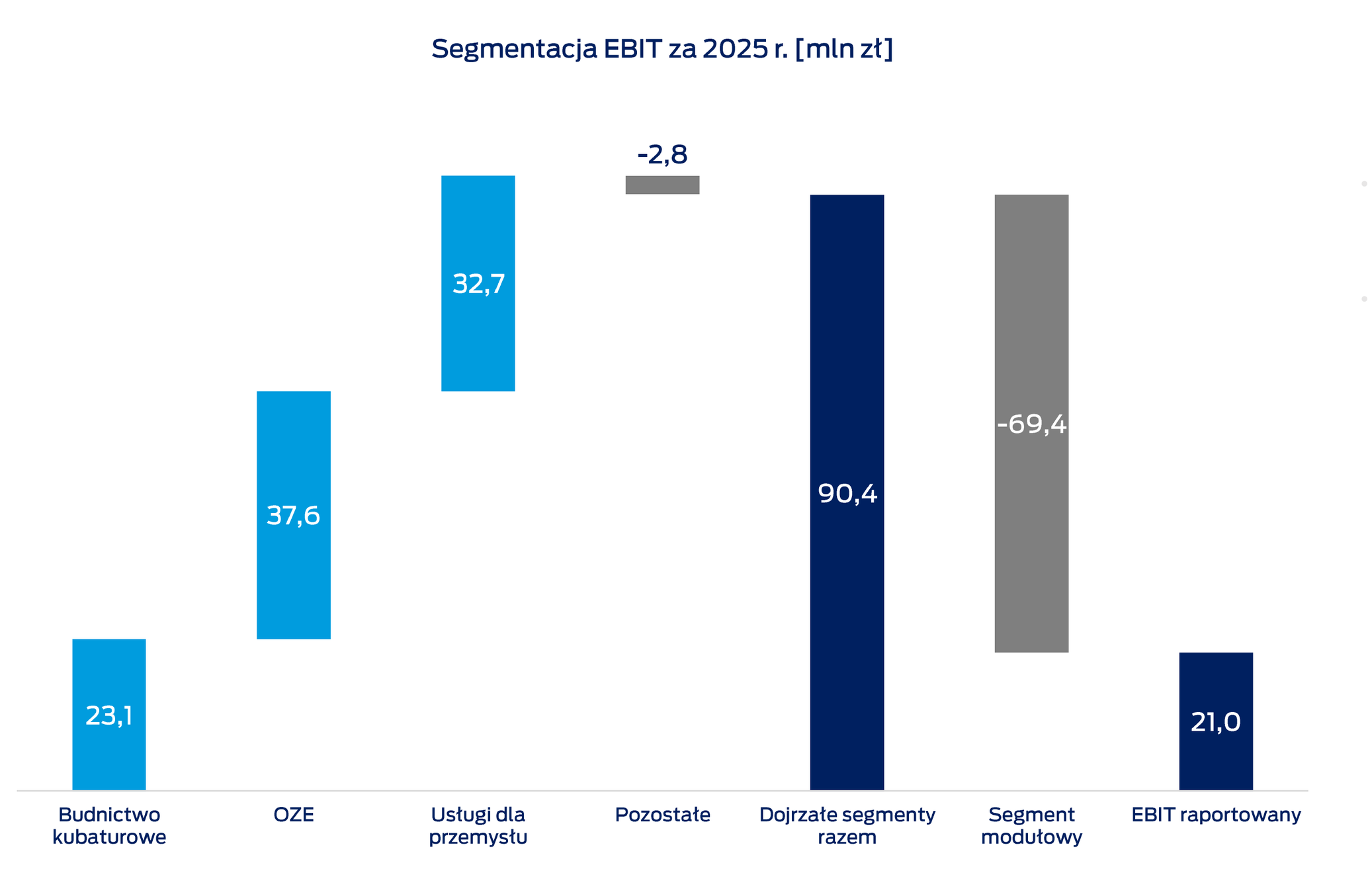

Kluczowy pozytywny obraz wyników pochodził z trzech dojrzałych segmentów. EBITDA tych segmentów wyniosła 134,9 mln zł, a EBIT 90,4 mln zł. Sam segment budownictwa kubaturowego poprawił EBIT do 23,1 mln zł, wobec około 5 mln zł rok wcześniej. [1][2][3]

W prezentacji i wypowiedziach zarządu wskazywano, że kubatura osiągnęła skalę około 1,6 mld zł przychodów/przerobu, ale spółka nadal nie chce agresywnie walczyć o wzrost wolumenu. Priorytetem są marża, selektywność ofertowania i ograniczanie kontraktów wymagających nadmiernego finansowania po stronie wykonawcy. Wśród przykładów realizacji i nisz wskazywano kontrakty dla Siemens, akumulator ciepła dla Veolii, szpitale, budownictwo wojskowe, domy studenckie i inne projekty z wyższą barierą wejścia, gdzie konkurencja jest mniejsza. [1][2][3]

Usługi dla przemysłu zostały przedstawione jako stabilizator grupy. Segment odpowiadał za około 19-20% przychodów i wypracował prawie 33 mln zł EBIT. Zarząd wskazywał na odporność tego obszaru na krótkoterminowe wahania rynku, mimo słabości części niemieckiego przemysłu, zwłaszcza automotive. Jednocześnie akcentowano możliwości wzrostu w obronności, energetyce, data center i przemyśle spożywczym, a także potencjał dalszej integracji pod marką Erbud Industry i przyszłej konsolidacji rozdrobnionego rynku serwisowego. W komentarzu zarządu pojawiał się też argument, że serwis jest mniej materiałochłonny niż klasyczne budownictwo i dlatego lepiej znosi skoki cen materiałów, choć pozostaje wrażliwy na presję płacową. [1][2][3]

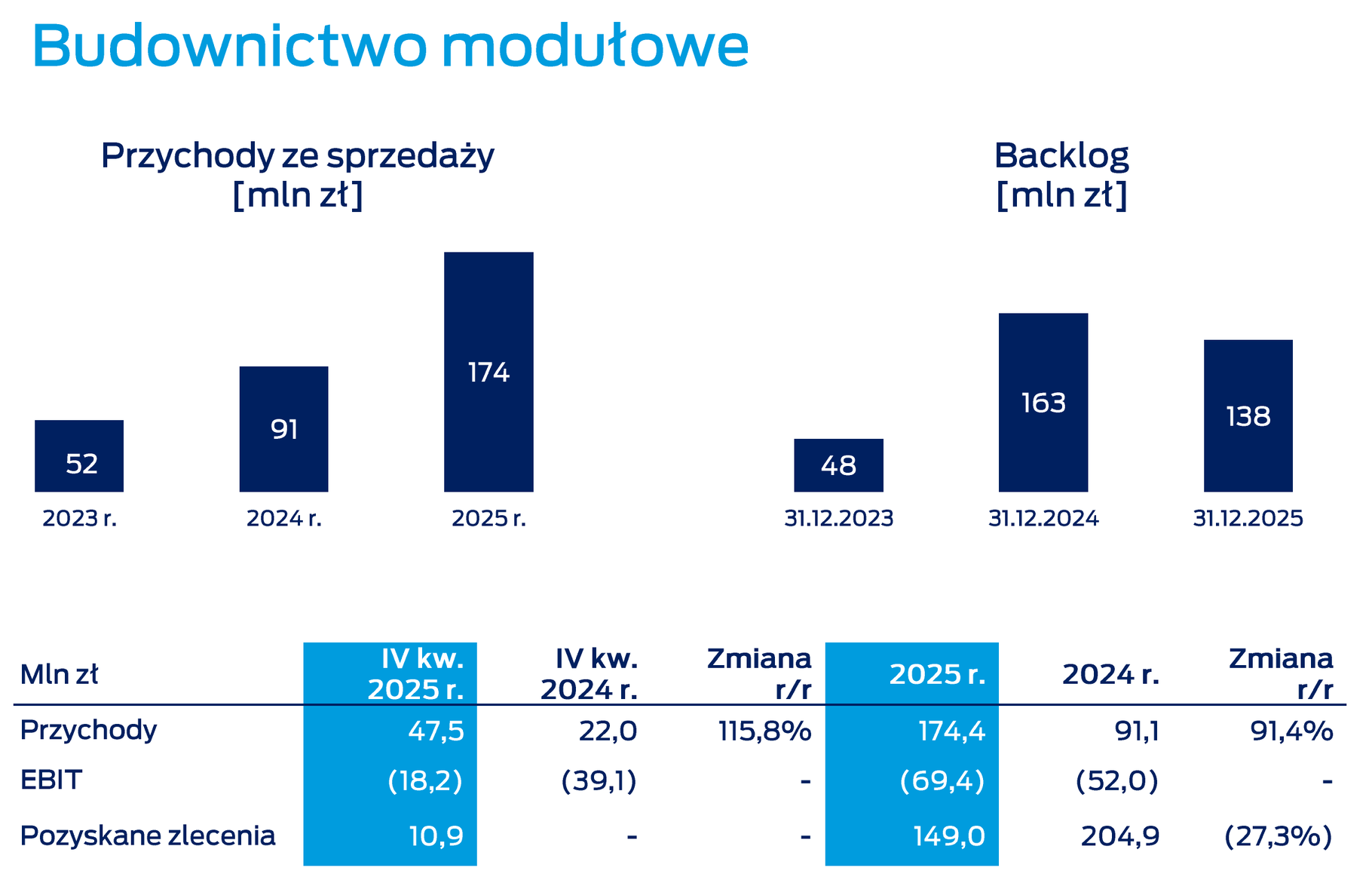

Największym obciążeniem pozostaje MOD21. Segment wygenerował przy przychodach około 174 mln zł stratę EBIT blisko 69,4 mln zł, a zarząd wprost przyznał, że również w 2026 roku segment najpewniej pozostanie nierentowny. To właśnie ten obszar obniżył raportowany EBIT grupy do 21 mln zł i sprawił, że przy dobrym wyniku operacyjnym trzech dojrzałych segmentów obraz całej grupy był dużo słabszy. [1][2]

Zarząd mówił o kosztach realizacji starych kontraktów, kosztach reorganizacji i niedopasowanej skali działalności do kosztów ogólnych. [1][2]

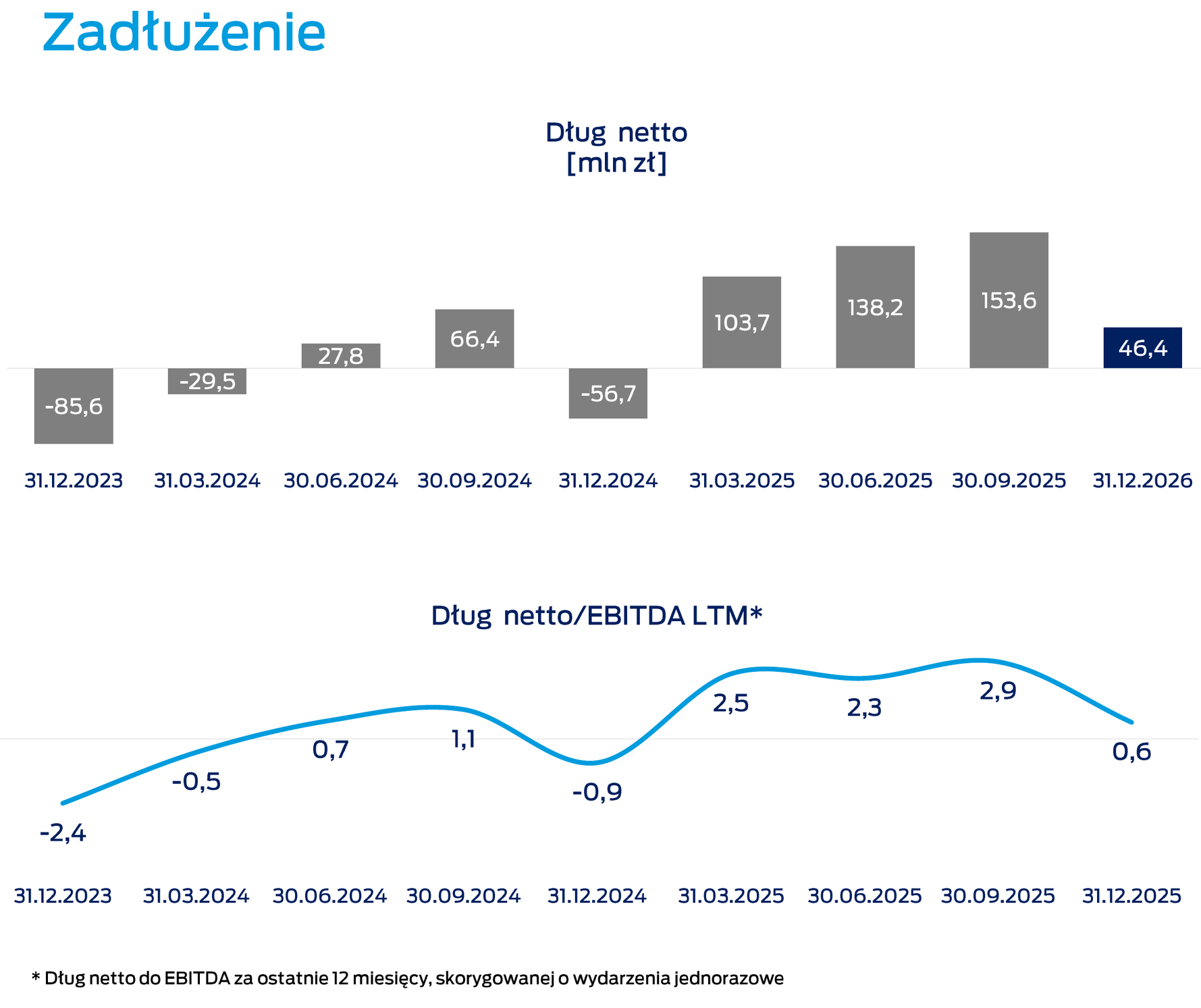

Bilans i płynność zostały przedstawione jako bezpieczne. Na koniec 2025 roku grupa miała 271,7 mln zł środków pieniężnych, a zarząd podkreślał pełne dotrzymanie kowenantów oraz bardzo dobrą współpracę z bankami. Jednocześnie wynik netto pozostawał pod presją kosztów finansowych i wysokiego obciążenia podatkowego, zwłaszcza w spółkach niemieckich. Zarząd sugerował, że właśnie dlatego przy analizie nowych kontraktów obok rentowności równie ważny jest dziś cash flow. [1][2][3]

Ważnym, nienumerycznym wątkiem prezentacji był przegląd opcji strategicznych. Celem ma być przegląd wszystkich linii biznesowych i ocena, które segmenty mają najlepszy potencjał wzrostu zysku, gdzie można pozyskać środki na dalszy rozwój i jak ograniczyć stres związany z dalszym raportowaniem strat. W tle tego procesu pozostaje oczekiwany w Polsce wieloletni cykl inwestycyjny związany z energetyką, przemysłem, CPK, mieszkaniówką i potencjalnym odbiciem rynku biurowego. [1][2][3]