KRUK po 1Q26: 2,5-2,8 mld zł inwestycji i presja na spłaty

Konferencje z inwestorami po wynikach 26q1 (2026-04-27)

Update: 2026-05-05 v 1.0

Raport z konferencji KRUK - wyniki za I kwartał 2026 roku, 1Q 2026

KRUK omówił wyniki za 1Q26 na dwóch konferencjach: polskiej oraz angielskiej. Raport łączy oba spotkania. Najważniejsze osie analizy to spłaty, prognozy wpływów, nakłady na portfele, Hiszpania, Włochy, finansowanie oraz cele na kolejne kwartały.[1][2][3]

Prezentacja wyników i komentarz zarządu

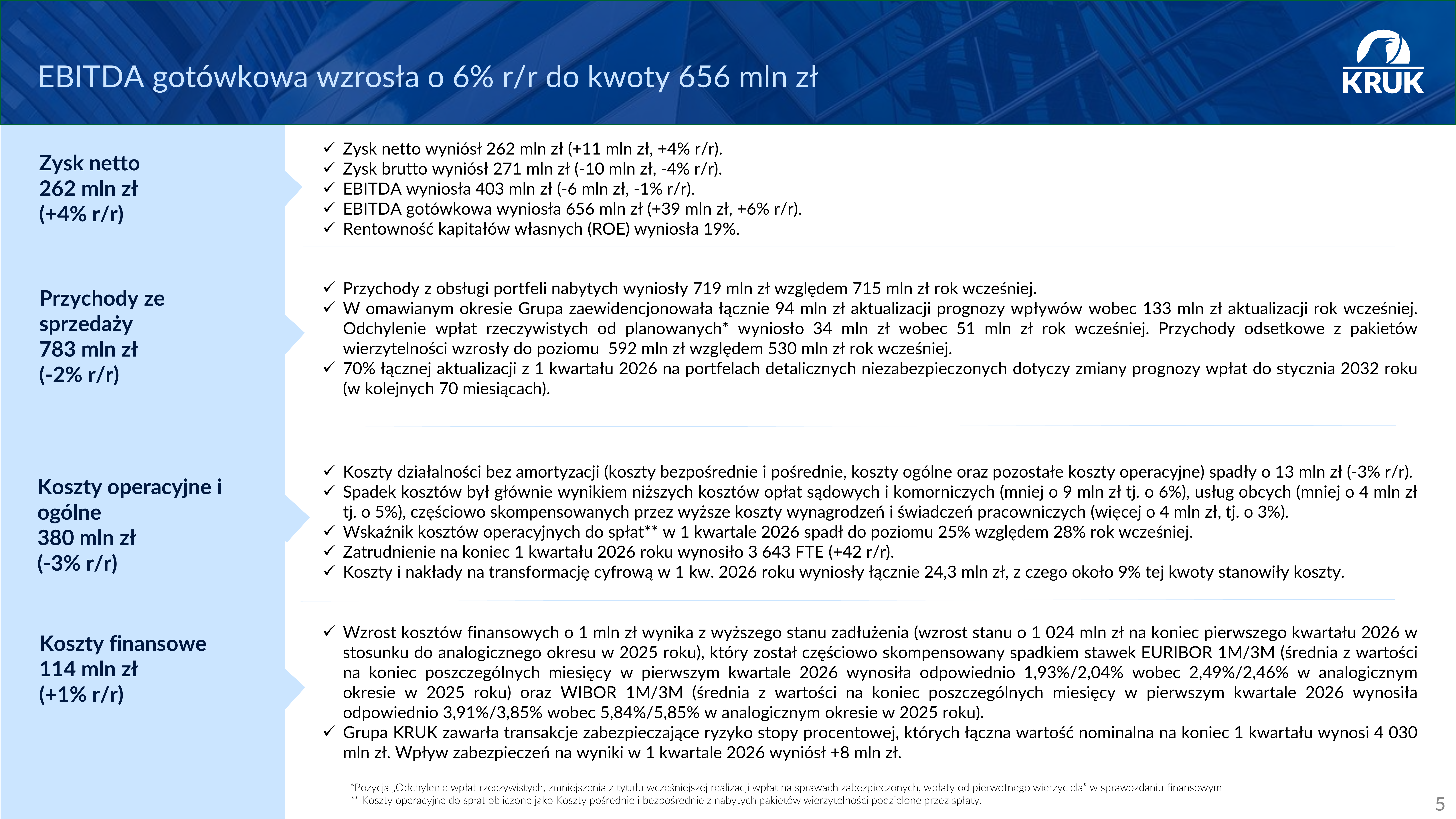

1Q26 przyniósł 262 mln zł zysku netto, 271 mln zł zysku brutto, 656 mln zł EBITDA gotówkowej oraz 513 mln zł inwestycji w portfele wierzytelności. Wynik netto był opisany jako zgodny z oczekiwaniami, ale struktura była inna od budżetowanej: przychody były słabsze, koszty również niższe, a w kolejnych kwartałach kluczowe mają być spłaty i efektywność kosztowa. Cel na 2026 rok nie został zmieniony: zysk brutto ma wzrosnąć o co najmniej 12% r/r, aby spełnić warunek programu warrantowego.[1][2][3]

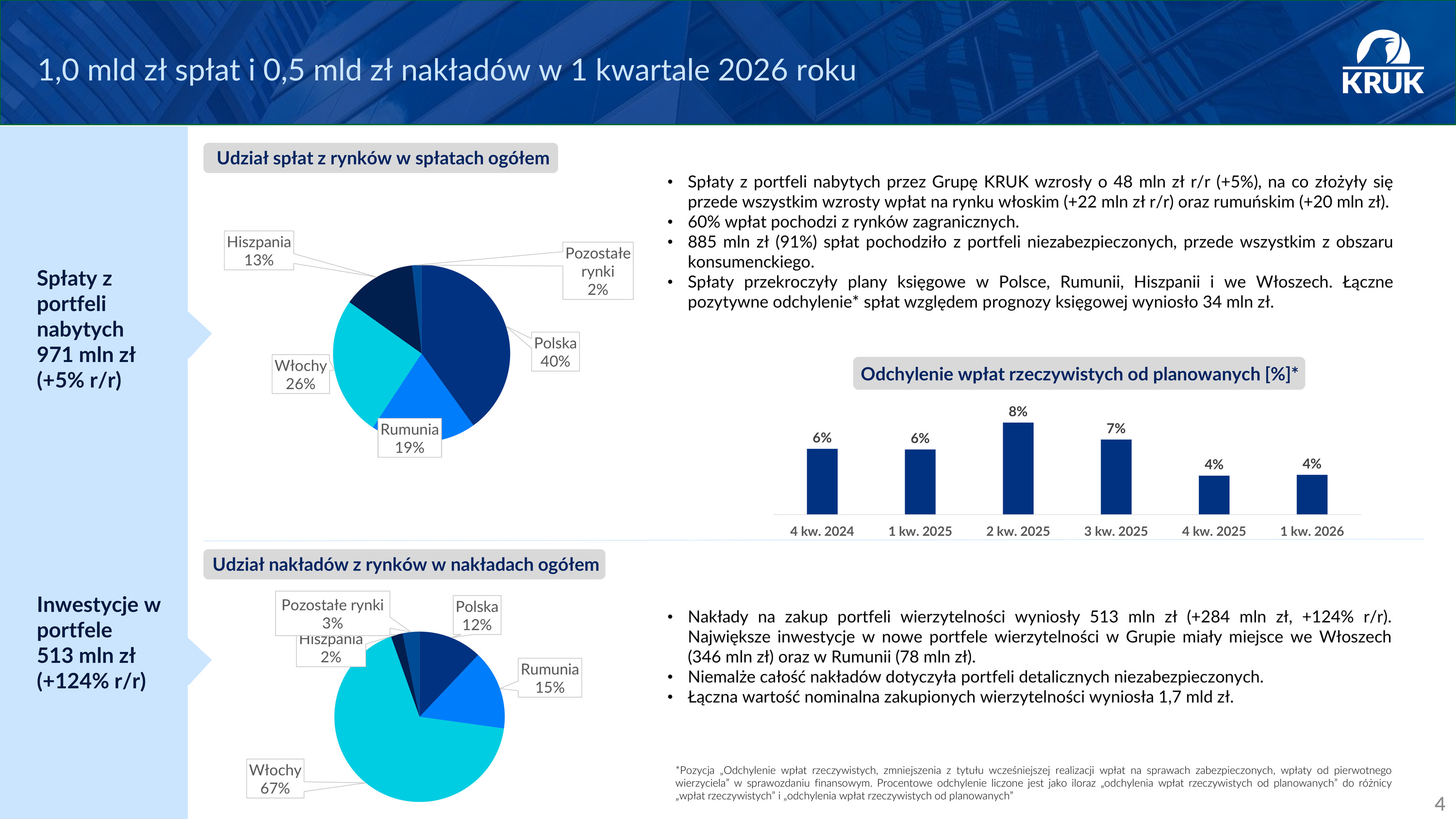

Spłaty z portfeli nabytych wyniosły 971 mln zł, czyli +48 mln zł r/r i +5% r/r. 60% wpłat pochodzi z rynków zagranicznych, a 91% spłat z portfeli niezabezpieczonych, przede wszystkim konsumenckich. Prezentacja pokazuje 34 mln zł dodatniego odchylenia spłat rzeczywistych od planowanych księgowo, ale konferencje doprecyzowały, że w detalu w Polsce i we Włoszech spłaty były o kilka procent poniżej planu operacyjnego. To ograniczyło pozytywne aktualizacje prognoz wpływów.[1][2][3]

Na poziomie rachunku wyników widać stabilną gotówkę i słabszą dynamikę wyniku brutto: EBITDA gotówkowa wzrosła o 6% r/r, zysk netto o 4% r/r, a zysk brutto spadł o 4% r/r. Aktualizacja prognozy wpływów wyniosła 94 mln zł wobec 133 mln zł rok wcześniej. Wskaźnik kosztów operacyjnych do spłat spadł do 25% wobec 28% rok wcześniej, co wspiera przekaz o większym nacisku na koszty po latach szybkiego wzrostu skali.[1][2][3]

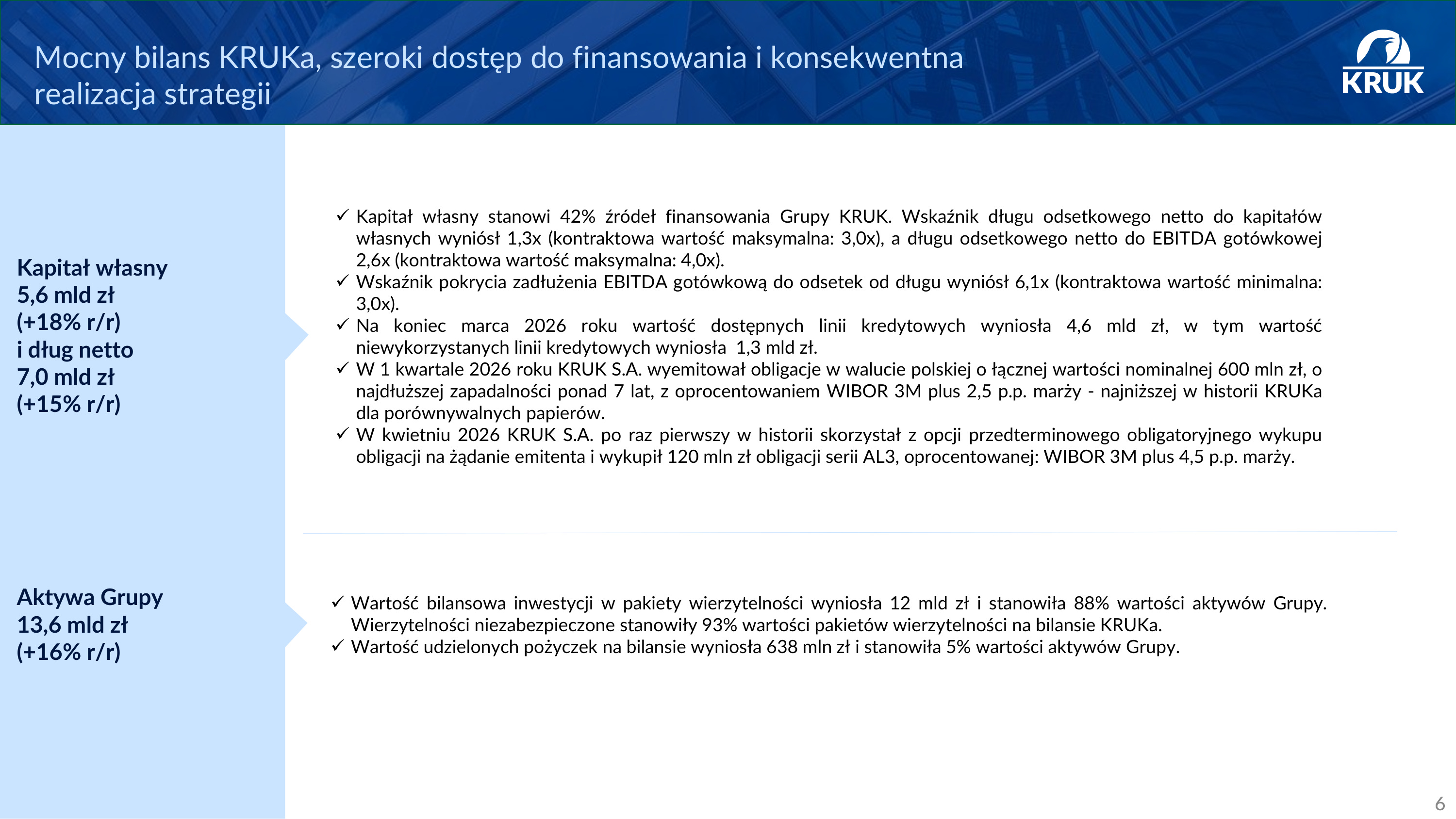

Bilans pozostaje mocny: kapitał własny wyniósł 5,6 mld zł, dług netto 7,0 mld zł, a dług netto do EBITDA gotówkowej 2,6x. Dostępne linie kredytowe wyniosły 4,6 mld zł, w tym 1,3 mld zł niewykorzystane. KRUK wyemitował w 1Q26 obligacje o wartości 600 mln zł, a w kwietniu po raz pierwszy skorzystał z opcji przedterminowego wykupu obligacji na żądanie emitenta. Planowana dywidenda to 391 mln zł, czyli 20 zł na akcję.[1][2][3]

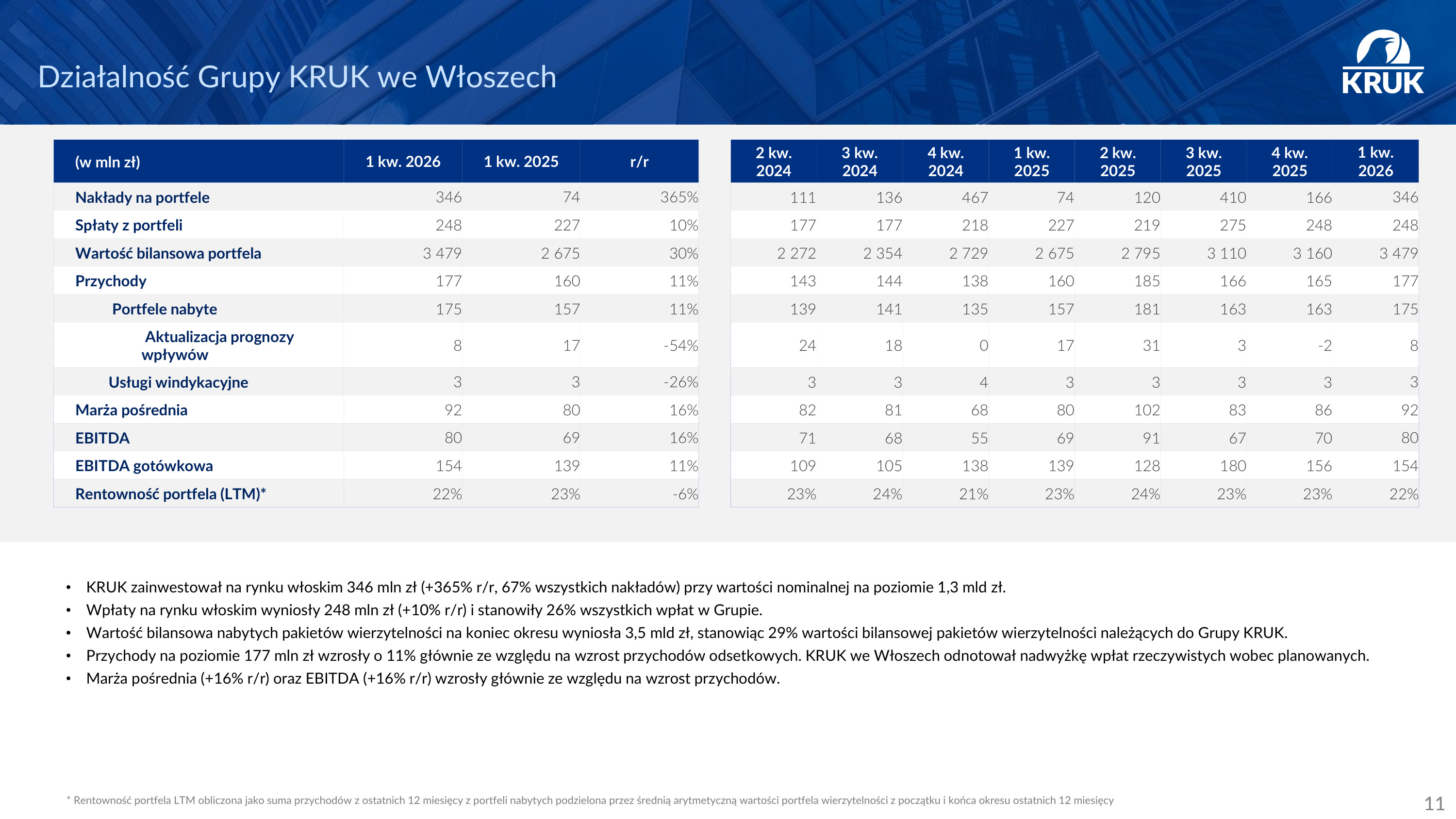

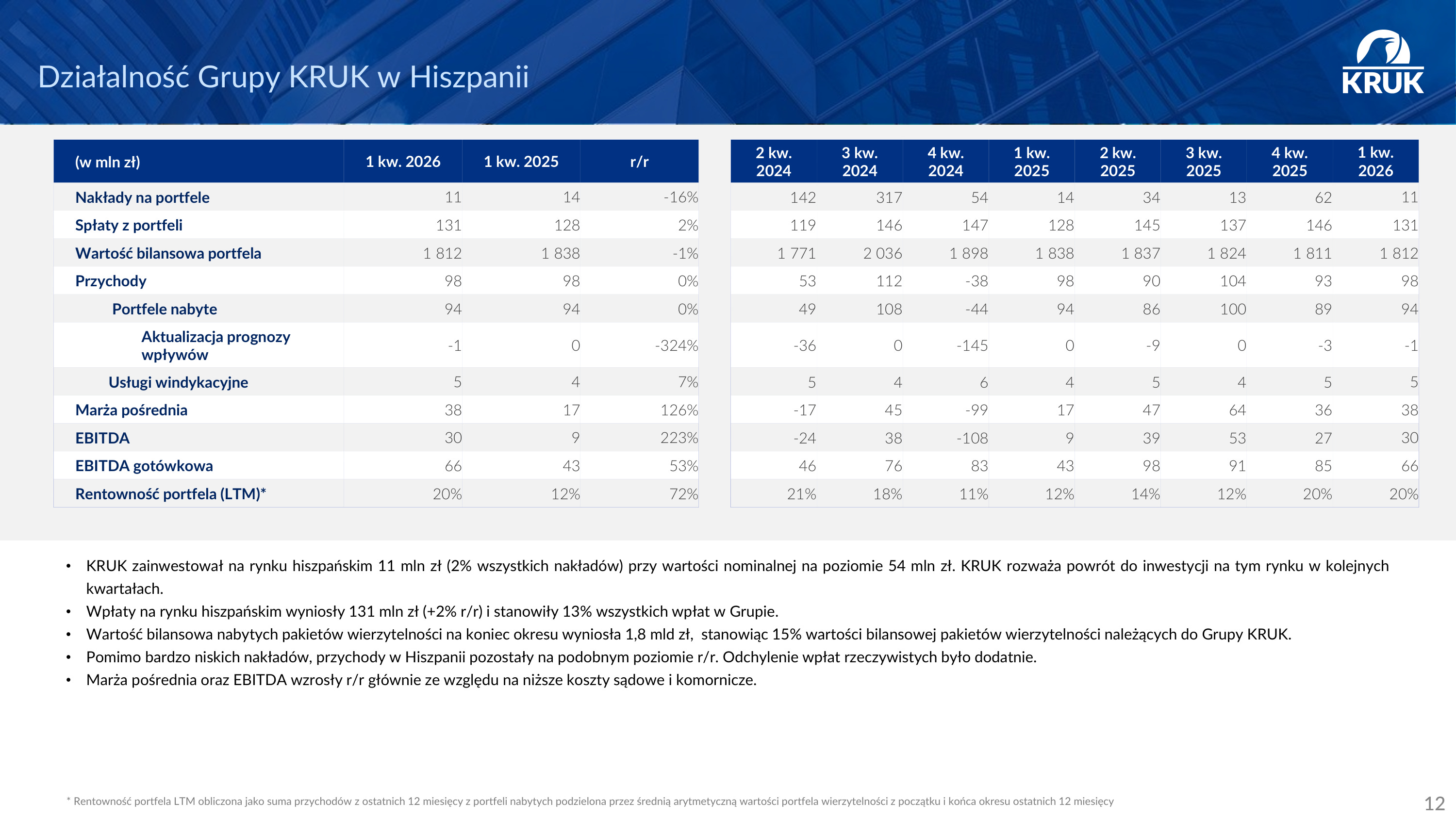

Włochy były najmocniejszym rynkiem inwestycyjnym kwartału. Nakłady na portfele wyniosły 346 mln zł wobec 74 mln zł rok wcześniej, a spłaty wzrosły do 248 mln zł. W komentarzu padło, że w perspektywie 2-3 lat rynek włoski może stać się numerem jeden pod względem generowanego biznesu. Jednocześnie 1Q nie był perfekcyjny operacyjnie: spłaty detaliczne były o kilka procent poniżej planu, więc dodatnia aktualizacja prognoz była niższa od oczekiwanej.[1][2][3]

Hiszpania pozostaje rynkiem poprawy, ale jeszcze bez pełnego potwierdzenia w danych. Nakłady wyniosły 11 mln zł, a spłaty 131 mln zł. W komentarzu pojawiła się stabilizacja spłat i przyspieszenie przepływu spraw w procesie sądowym. Jeżeli trend z ostatnich miesięcy się utrzyma, w 2Q26 KRUK powinien mieć większą pewność co do poprawy spłat i powrotu do zakupów portfeli na większą skalę. Wyższe koszty sądowe w 1Q zostały opisane jako inwestycja w przyszłe cash flow.[1][2][3]

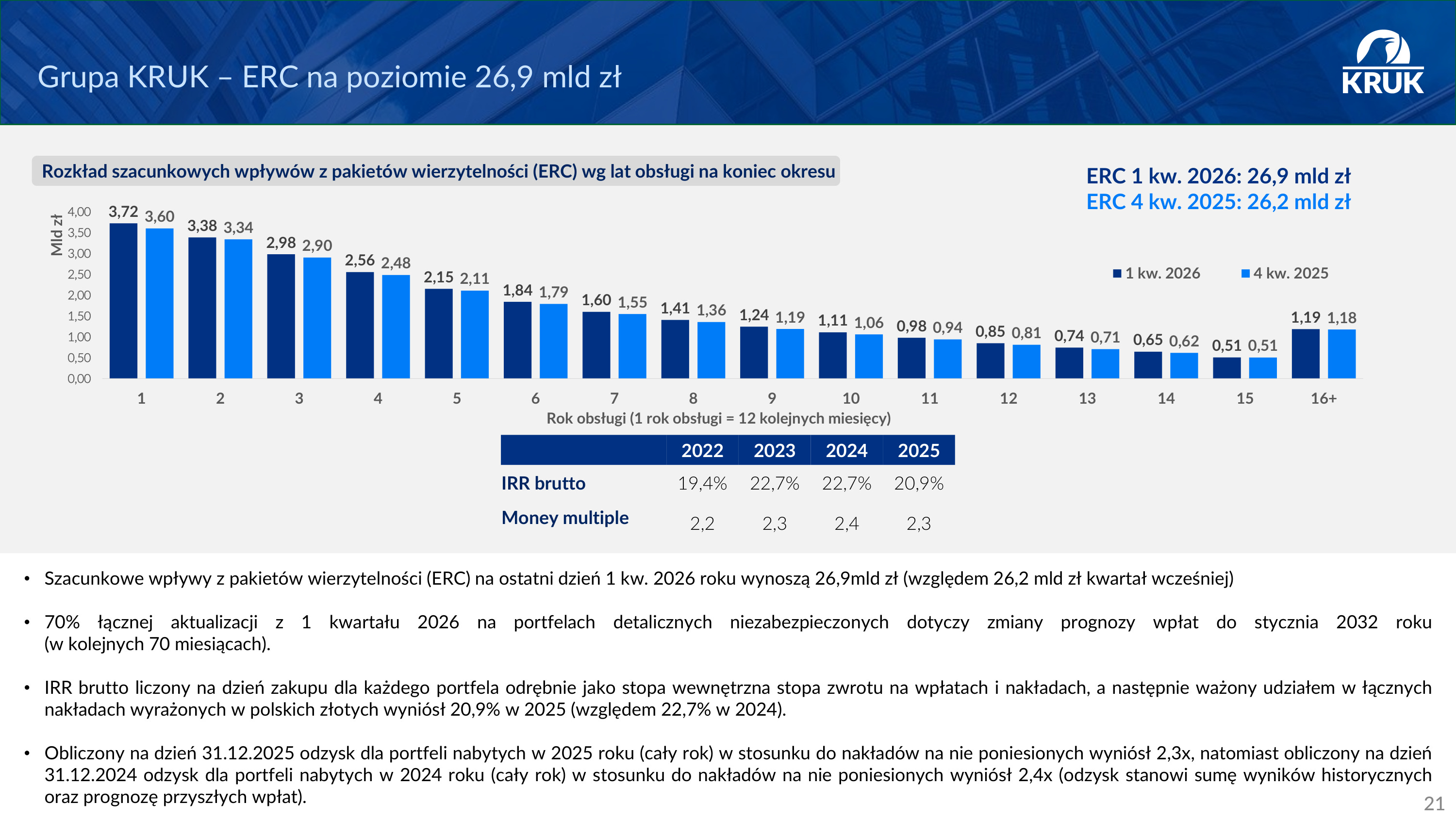

ERC wzrósł do 26,9 mld zł wobec 26,2 mld zł na koniec 4Q25. W angielskiej sesji doprecyzowano, że aktywa inne niż niezabezpieczone konsumenckie odpowiadają orientacyjnie za 8-10% spłat i podobny rząd wielkości w ERC. Podstawowy biznes pozostaje więc skoncentrowany na niezabezpieczonym detalu, mimo rosnącego znaczenia rynków zagranicznych.[2][3]

Slajd o spłatach rzeczywistych wobec planowanych pokazuje 4% dodatniego odchylenia w 1Q26 oraz aktualizację prognozy wpływów na poziomie 0,8% wartości bilansowej portfela. Spółka od końca 3Q24 zakłada mniejszy konserwatyzm w prognozowaniu wpłat na kolejne sześć miesięcy, dlatego niższe procentowe odchylenia od planu nie muszą oznaczać pogorszenia portfeli, tylko bardziej precyzyjne planowanie.[3]

Cele inwestycyjne zostały utrzymane. W 2026 roku KRUK spodziewa się 2,5-2,8 mld zł nakładów na portfele, a w strategii 2025-2029 podtrzymuje cel około 15 mld zł inwestycji. Jednocześnie realizacja tych celów ma być selektywna: spółka nie chce kupować portfeli kosztem IRR tylko po to, by bronić krótkoterminowego udziału rynkowego.[1][2]