Podsumowanie konferencji ze spółką Brand24 25Q3 (B24.WA)

Konferencje z inwestorami po raporcie za Q3 2025 (2025-10-31)

Update: 2024-10-31 v 1.0

Podsumowanie konferencji Brand24 po wynikach za Q3 2025

Spotkanie poświęcone było omówieniu wyników finansowych i operacyjnych spółki Brand24 za trzeci kwartał 2025 roku. Zarząd przedstawił kluczowe dane, omówił rozwój produktów, w tym nowe możliwości oprogramowania, a także odniósł się do bieżącego otoczenia rynkowego i struktury kosztów. Konferencja była również okazją do odpowiedzi na pytania analityków i inwestorów.

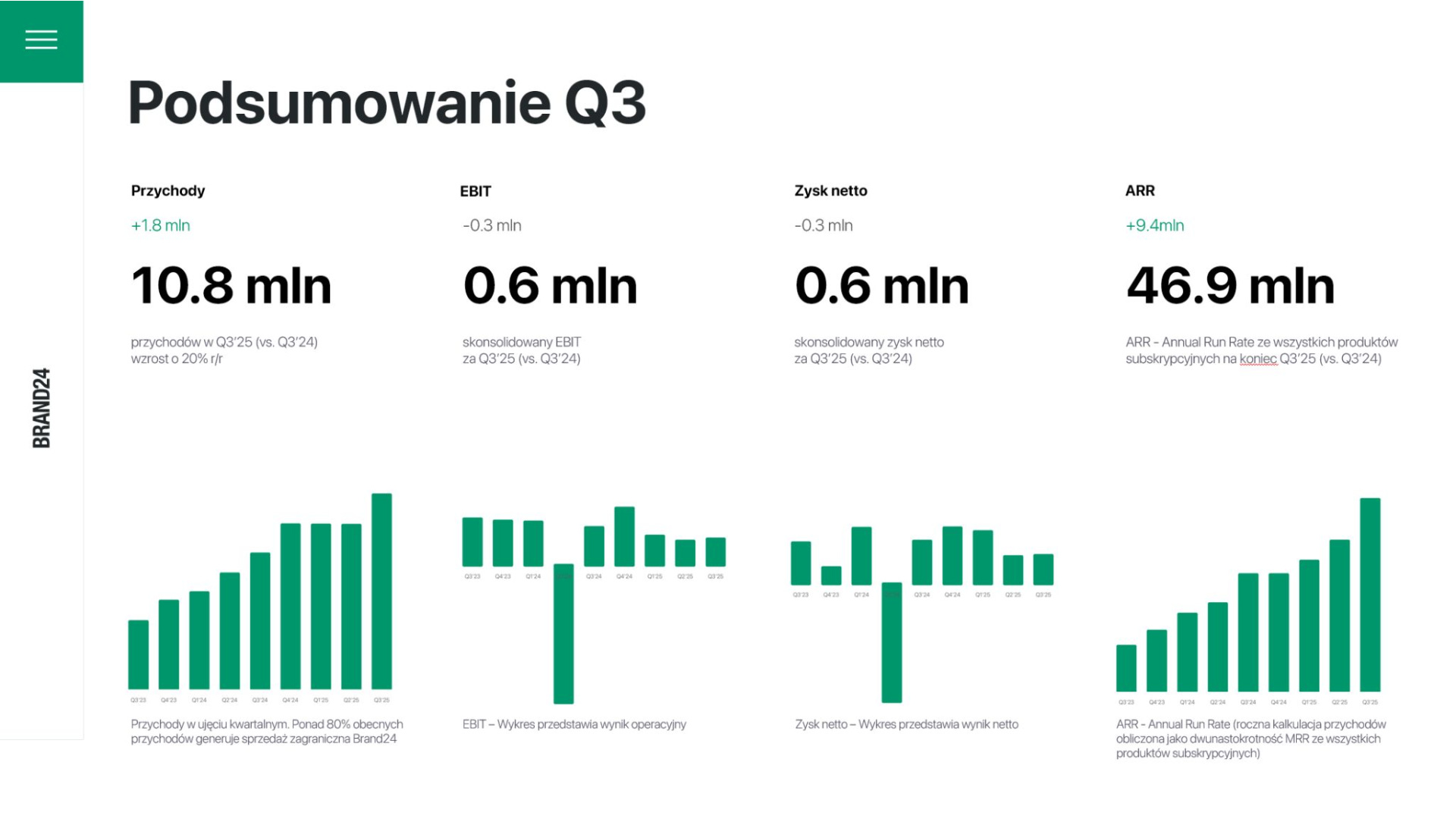

Prezentacja wyników

Spółka zaprezentowała zadowalające wyniki, szczególnie w obszarze przychodów, które wzrosły o 20% rok do roku. Kluczowe jest jednak tempo wzrostu w dolarach, które zarząd ocenia jako najbardziej miarodajne – wyniosło ono blisko 27%. Mimo to, na poziomie wyniku EBIT i zysku netto spółka odnotowała spadek w wysokości -0.3 mln PLN w ujęciu rocznym.[1][2]

Nowe możliwości oprogramowania

Brand24 intensywnie rozwija swoje produkty, koncentrując się na adaptacji do rewolucji AI. Kluczowe nowości to:[2]

AI Assistant: Rozwijany asystent AI ma stać się głównym sposobem interakcji z narzędziem, pozwalając użytkownikom na zadawanie pytań w języku naturalnym.[2]

Serwer MCP dla modeli AI: Spółka pracuje nad rozwiązaniem, które umożliwi analizę danych z Brand24 bezpośrednio w zewnętrznych modelach AI, takich jak ChatGPT czy Claude. Jest to strategiczny ruch, który ma dostosować firmę do przyszłości rynku SaaS, gdzie aplikacje będą coraz częściej używane wewnątrz ekosystemów AI.[2]

Chatbeat: Najnowszy produkt w portfolio, służący do monitorowania widoczności marek w modelach AI. Jego przewagą konkurencyjną jest integracja z ogromną bazą danych Brand24 (25 miliardów wzmianek). Produkt już generuje setki tysięcy przychodów rocznie, a jego cennik został niedawno podniesiony.[2]

Nowe funkcje w Brand24: Wprowadzono szereg usprawnień, takich jak Lightning Search (superszybkie przeglądanie wzmianek), wyszukiwanie kontekstowe (rozumienie kontekstu wypowiedzi przez AI), a także funkcje compliance dla klientów Enterprise (np. dwuetapowa weryfikacja), co ma wspierać strategię przesuwania się w stronę większych klientów.[2]

Otoczenie rynkowe i Ryzyka

Zarząd wskazał na kilka kluczowych czynników rynkowych wpływających na działalność:[2]

Trudne otoczenie marketingowe: Największym wyzwaniem jest zjawisko AI Overviews w wyszukiwarce Google, które drastycznie obniża klikalność i widoczność wyników organicznych. Spółka aktywnie kompensuje te spadki, generując coraz więcej jakościowego ruchu z modeli AI, takich jak ChatGPT i Perplexity.[2]

Niepewność makroekonomiczna: Mimo rozmów o potencjalnej recesji, spółka na razie nie odnotowuje negatywnych sygnałów w sprzedaży czy wskaźniku rezygnacji klientów (churn), który w wakacje osiągnął historycznie niski poziom.[2]

Rynek pracy: Sytuacja na rynku pracy jest oceniana jako komfortowa dla pracodawców – jest to “rynek pracodawcy”, co nie było obserwowane od lat.[2]

Koszty spółki

Najważniejszym wyzwaniem kosztowym jest drastyczny wzrost opłat za dostęp do danych z serwisu X (Twitter). Koszt ten będzie rósł w kolejnych kwartałach (dodatkowe 20 tys. USD miesięcznie w Q4 2025 i kolejne 25 tys. USD miesięcznie w Q1 2026). Strategią spółki jest przenoszenie tego kosztu na klientów poprzez podwyżki cen. Zarząd wierzy, że w przyszłym roku koszt ten zostanie w całości pokryty przez przychody. Drugim istotnym obszarem kosztowym są inwestycje w rozwój produktu Chatbeat, w tym koszty API modeli językowych, które są traktowane jako strategiczna inwestycja w skalowanie produktu.[2]

Sesja pytań i odpowiedzi (Q&A)

Pytania analityków i inwestorów skupiały się na kwestiach kosztów, strategii rozwoju oraz perspektywach nowych produktów.

Koszty i polityka cenowa

Pytanie: Kiedy odrobimy nowymi cenami wzrost kosztów X (Twittera)?

Odpowiedź: Duża część kosztów została już przeniesiona na klientów poprzez podwyżki cen. Jednak koszt dostępu do danych z X będzie nadal rósł kwartalnie (dodatkowe 20 tys. USD miesięcznie w Q4 2025 i kolejne 25 tys. USD miesięcznie w Q1 2026). Zarząd jest przekonany, że w przyszłym roku cały ten koszt zostanie już w pełni pokryty przez przychody, przy założeniu, że warunki umowy z X się nie zmienią po czerwcu przyszłego roku.[1]