Podsumowanie konferencji ze spółką CCC raport NINGI RESEARCH (CCC.WA)

Konferencje z inwestorami po raporcie NINGI RESEARCH (2025-10-16)

Update: 2024-10-17 v 1.0

Podsumowanie konferencji CCC w odpowiedzi na raport NINGI RESEARCH

W odpowiedzi na opublikowany 16 października 2025 roku raport firmy NINGI RESEARCH, zarząd spółki CCC zorganizował konferencję dla analityków i inwestorów. Celem spotkania było odniesienie się do zarzutów postawionych przez autora raportu, który zajął krótką pozycję na akcjach spółki. Zarząd CCC określił dokument jako „napisany na kolanie”, zmanipulowany i mający na celu wyłącznie osiągnięcie zysku z gry na spadek kursu akcji.[1]

Prezentacja zarzutów i odpowiedź spółki

Konferencję otworzył prezes Dariusz Miłek, który odniósł się do kluczowych, jego zdaniem, zarzutów zawartych w raporcie. Spółka przedstawiła argumenty i dane kontrujące tezy short-sellera.[1]

Rzekome zawyżanie wyników poprzez sprzedaż do MKRI

Głównym zarzutem NINGI RESEARCH było sztuczne zawyżanie przychodów i wyniku EBITDA Grupy CCC poprzez sprzedaż towarów do niewypłacalnej, powiązanej kapitałowo spółki MKRI, operatora sieci sklepów Kaes i Worldbox. Autorzy raportu oszacowali, że transakcje te zawyżyły wynik EBITDA grupy o 267,4 mln PLN od listopada 2024 roku.[2]

Odniesienie się spółki:

Zarząd CCC stanowczo zaprzeczył tym wyliczeniom, nazywając je „totalnie wyssanymi z palca”.[1]

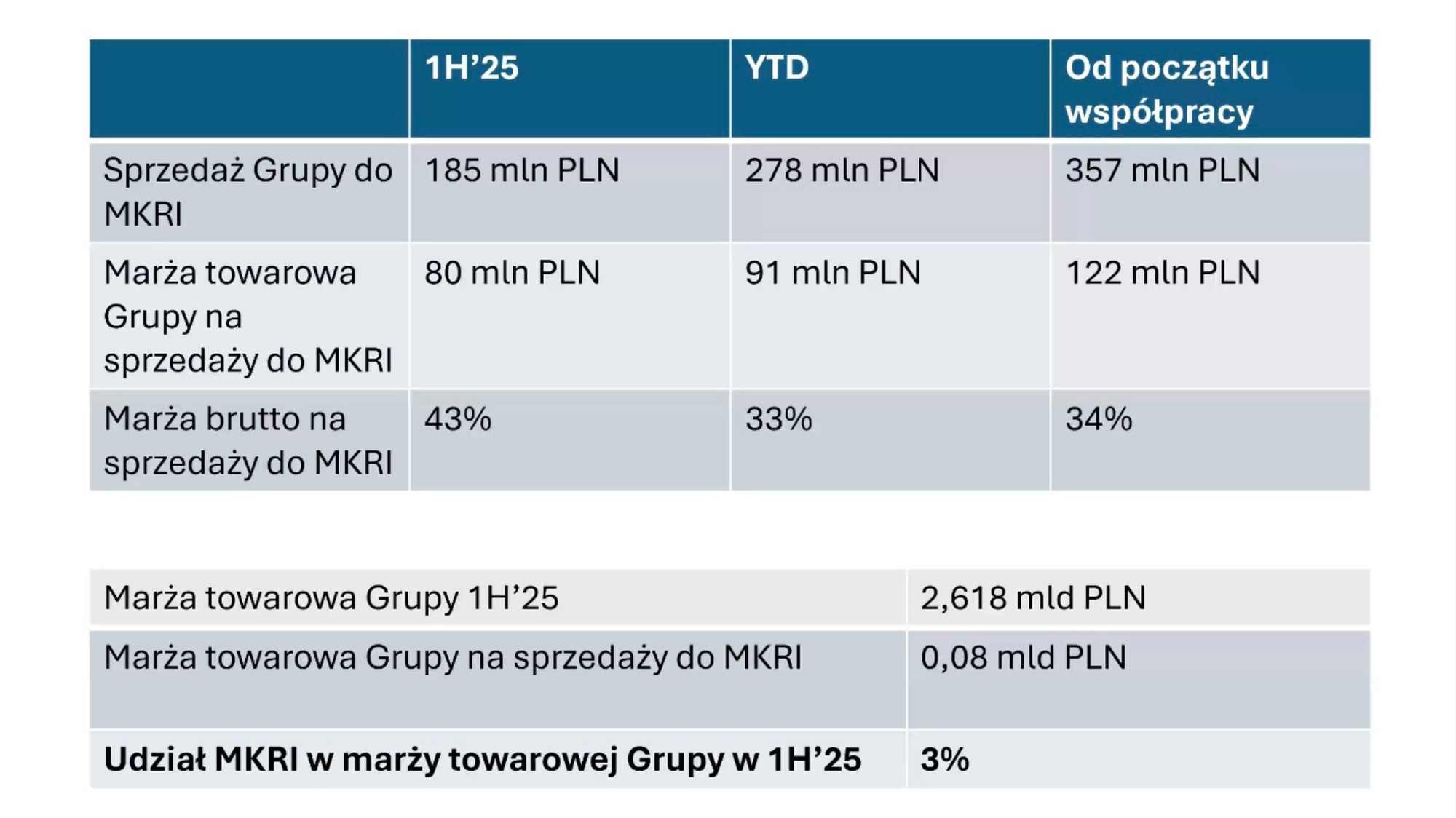

Według danych spółki, od początku współpracy z MKRI, sprzedaż do tego podmiotu wyniosła 357 mln PLN, na której Grupa CCC wygenerowała łącznie 122 mln PLN marży towarowej (a nie 267 mln PLN EBITDA).[1]

W pierwszym półroczu 2025 roku sprzedaż do MKRI wyniosła 185 mln PLN przy 80 mln PLN marży towarowej. Udział MKRI w całkowitej marży towarowej Grupy w tym okresie to zaledwie 3%.[1][3]

Zarząd wyjaśnił, że marża brutto na sprzedaży do MKRI wynosząca 33-34% nie jest tożsama z marżą EBITDA. Po uwzględnieniu kosztów takich jak opłaty licencyjne (10-12%), logistyka i finansowanie dłużnika, rentowność EBITDA na tej działalności jest zbliżona do średniej dla całej grupy lub nawet niższa, szacowana na około 18-20%. CFO Łukasz Stelmach ocenił, że realny wpływ na EBITDA od początku współpracy to kwota rzędu 50-60 mln PLN, co stanowi znikomy odsetek wyniku Grupy.[1]

Wzrost należności i sprzedaży hurtowej jest naturalną konsekwencją uruchomienia nowego kanału dystrybucji i zatowarowania sklepów franczyzowych, które wcześniej miały braki w asortymencie.[1]

Zarzuty o współpracę z upadającą marką Reebok

W raporcie stwierdzono, że CCC opiera swoją strategię na marce Reebok, której popularność rzekomo spada, co ma dowodzić błędnej strategii firmy.[2]

Odniesienie się spółki:

Prezes Miłek uznał ten zarzut za bezpodstawny, prezentując dane sprzedażowe.[1]

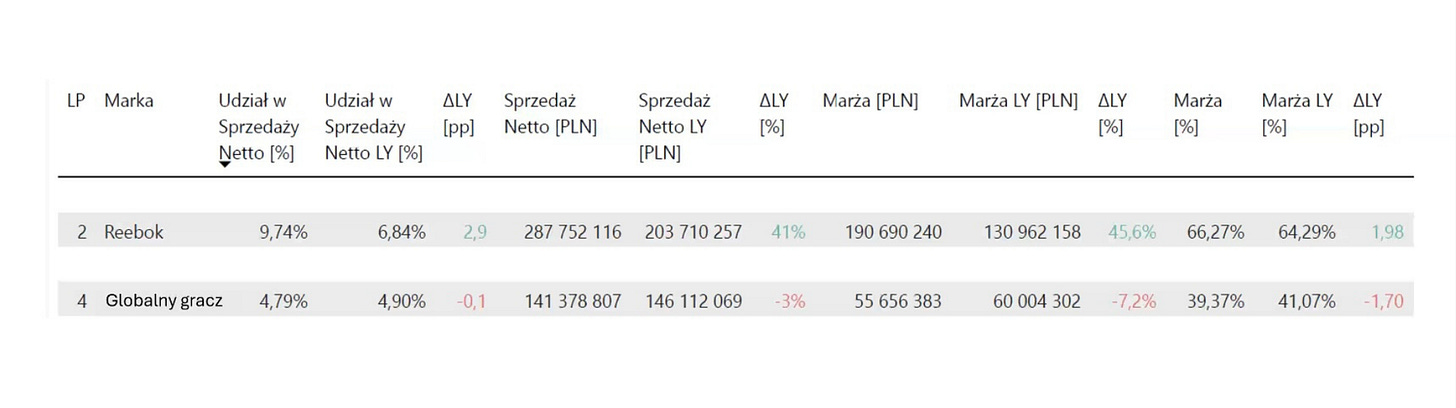

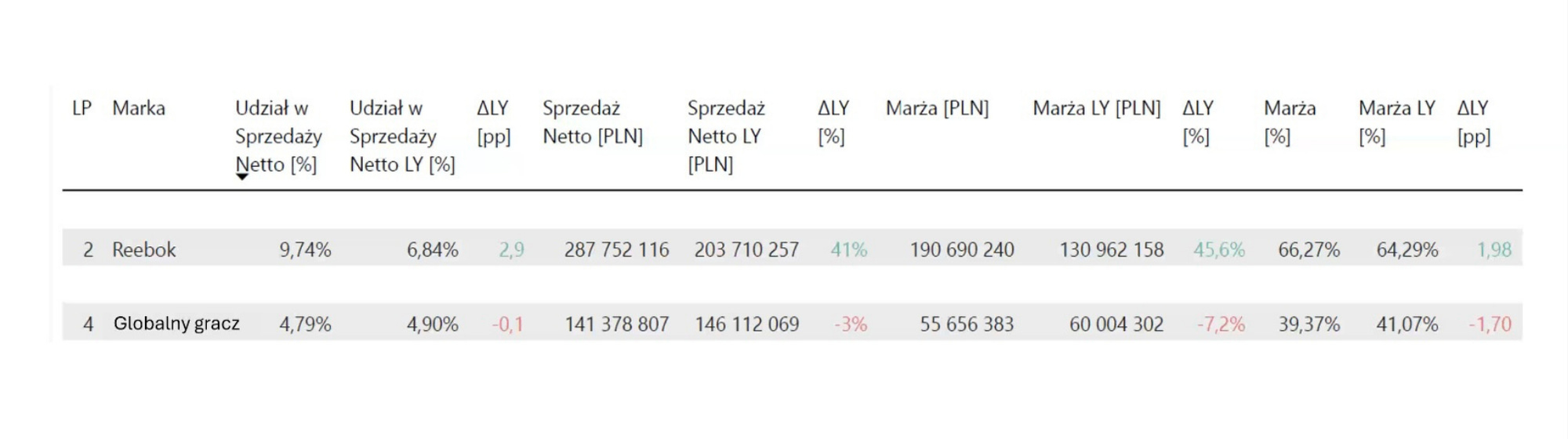

Marka Reebok odpowiada za 9,74% sprzedaży netto w kanale CCC, co czyni ją drugą najważniejszą marką.[1]

Sprzedaż netto produktów Reebok wyniosła 287,7 mln PLN, generując 190,7 mln PLN marży.[1]

Marża na produktach Reebok sięga 66,27%, co jest wynikiem znacznie przewyższającym marżę na produktach innych globalnych marek sportowych (39,37%).[1]

Niezrealizowanie planu ekspansji powierzchni handlowej

NINGI RESEARCH zarzuciło spółce, że plan ekspansji na 2025 rok jest nierealistyczny i nie zostanie dowieziony, a dotychczasowe postępy są iluzoryczne.[2]

Odniesienie się spółki:

Zarząd CCC zapewnił, że plan ekspansji jest realizowany zgodnie z harmonogramem, a jego kumulacja nastąpi w ostatnich miesiącach roku obrotowego (kończącego się 31 stycznia).[1]

Całoroczny plan zakłada otwarcie 325 800 m² nowej powierzchni, z czego do połowy października zrealizowano niemal 160 000 m² (49%).[1]

Tylko w tygodniu, w którym odbywała się konferencja, CCC planowało otworzyć 17 sklepów o łącznej powierzchni 13 120 m², w tym flagowy sklep HalfPrice w prestiżowej galerii Roma Est w Rzymie.[1]

Zarząd jest przekonany, że dowiezie plan ekspansji, a ewentualne odchylenie nie przekroczy kilku procent i przesunie się na kolejny kwartał.[1][5][6]

Powiązania osobowe i przejęcie MKRI

Raport sugerował, że przejęcie MKRI jest próbą ukrycia problemów z należnościami, a cała transakcja ma charakter transakcji z podmiotem powiązanym, wskazując na rolę Wiesława Olesia, Przewodniczącego Rady Nadzorczej CCC.[2]

Odniesienie się spółki:

Zarząd wyjaśnił, że współpraca z MKRI ma solidne podstawy biznesowe.[1]

Cel przejęcia: Celem jest przejęcie kontroli nad siecią, która posiada cenne kompetencje w handlu odzieżą, a jej istnienie było kluczowe dla pozyskania przez CCC licencji na produkcję odzieży (a nie tylko obuwia) od globalnych marek, w tym Reebok.[1]

Koszt przejęcia: Spółka zamierza przejąć pakiet 41% udziałów w MKRI (dający kontrolę) za symboliczną kwotę ok. 1 mln PLN. Nie ma mowy o wyprowadzaniu pieniędzy ze spółki.[1]

Rola kancelarii prawnej: Udział zewnętrznej kancelarii prawnej (powiązanej z Wiesławem Olesiem) w strukturze właścicielskiej Arca REO (inwestora w MKRI) miał na celu zabezpieczenie interesów CCC i zapewnienie możliwości przyszłego przejęcia udziałów przez wiarygodny podmiot. Zarząd podkreślił, że nie wywierał wpływu na te podmioty.[1]

Pełnomocnictwa: Udzielenie pełnomocnictwa pracownikowi CCC do technicznych czynności na walnym zgromadzeniu MKRI jest standardową praktyką i nie oznacza sprawowania faktycznej kontroli.[1]

Decyzja UOKiK: Spółka oczekuje na zgodę UOKiK na przejęcie w najbliższych tygodniach i nie spodziewa się, by raport miał jakikolwiek wpływ na decyzję urzędu.[1]

Sesja pytań i odpowiedzi (Q&A)

Sesja Q&A zdominowana była przez pytania dotyczące relacji z MKRI, struktury transakcji oraz realnego wpływu na finanse grupy.

Relacje finansowe z MKRI (należności, marże, przepływy)

Pytanie: Jaki jest poziom należności od spółki MKRI i jaka jest ogólna wartość należności z działalności hurtowej Grupy CCC?[1]

Odpowiedź: Na dzień konferencji całkowite należności wobec MKRI wynosiły około 330-350 milionów PLN. Zarząd podkreślił, że kwota ta nie dotyczy wyłącznie sprzedaży towaru. Znaczącą jej część, około 120 milionów PLN, stanowią nakłady na remonty i wyposażenie (meble) sklepów, które są własnością CCC, a dzierżawione przez MKRI. Należności w większości nie są przeterminowane, ponieważ MKRI ma 180-dniowy termin płatności, a większość otwarć sklepów miała miejsce w ostatnich tygodniach i miesiącach. Problem należności zostanie rozwiązany po uzyskaniu zgody UOKiK i konsolidacji MKRI, gdyż staną się one transakcjami wewnątrzgrupowymi.[1]

Pytanie: W raporcie kwartalnym wskazano spadek marży na sprzedaży do MKRI w trzecim kwartale do około 10% z 43% w pierwszym półroczu. Czym to jest spowodowane?[1]

Odpowiedź: Spadek marży procentowej był świadomą decyzją biznesową. Po pierwsze, w trzecim kwartale MKRI wciąż wyprzedawało swój stary, niskomarżowy asortyment, a nowy, wysokomarżowy towar od CCC wszedł do sprzedaży głównie na sezon jesienno-zimowy. Po drugie, CCC celowo obniżyło marżę, aby pozostawić w spółce MKRI więcej środków na rozwój w okresie wzmożonej ekspansji.[1]