Podsumowanie konferencji ze spółką SMYK Debiut giełdowy (IPO)

Konferencje z mediami (2025-10-23)

Update: 2024-10-29 v 1.0

Podsumowanie konferencji SMYK w związku z debiutem spółki na GPW.

Konferencja prasowa spółki Smyk Holding odbyła się 23 października 2025 roku w związku z publikacją prospektu emisyjnego i rozpoczęciem oferty publicznej akcji. Smyk, kultowa polska marka z ponad 70-letnią historią, przygotowuje się do debiutu na Giełdzie Papierów Wartościowych w Warszawie planowanego na 7 listopada 2025 roku.[1]

Prezentacja strategii i pozycji rynkowej

Pozycja lidera w Polsce i regionie

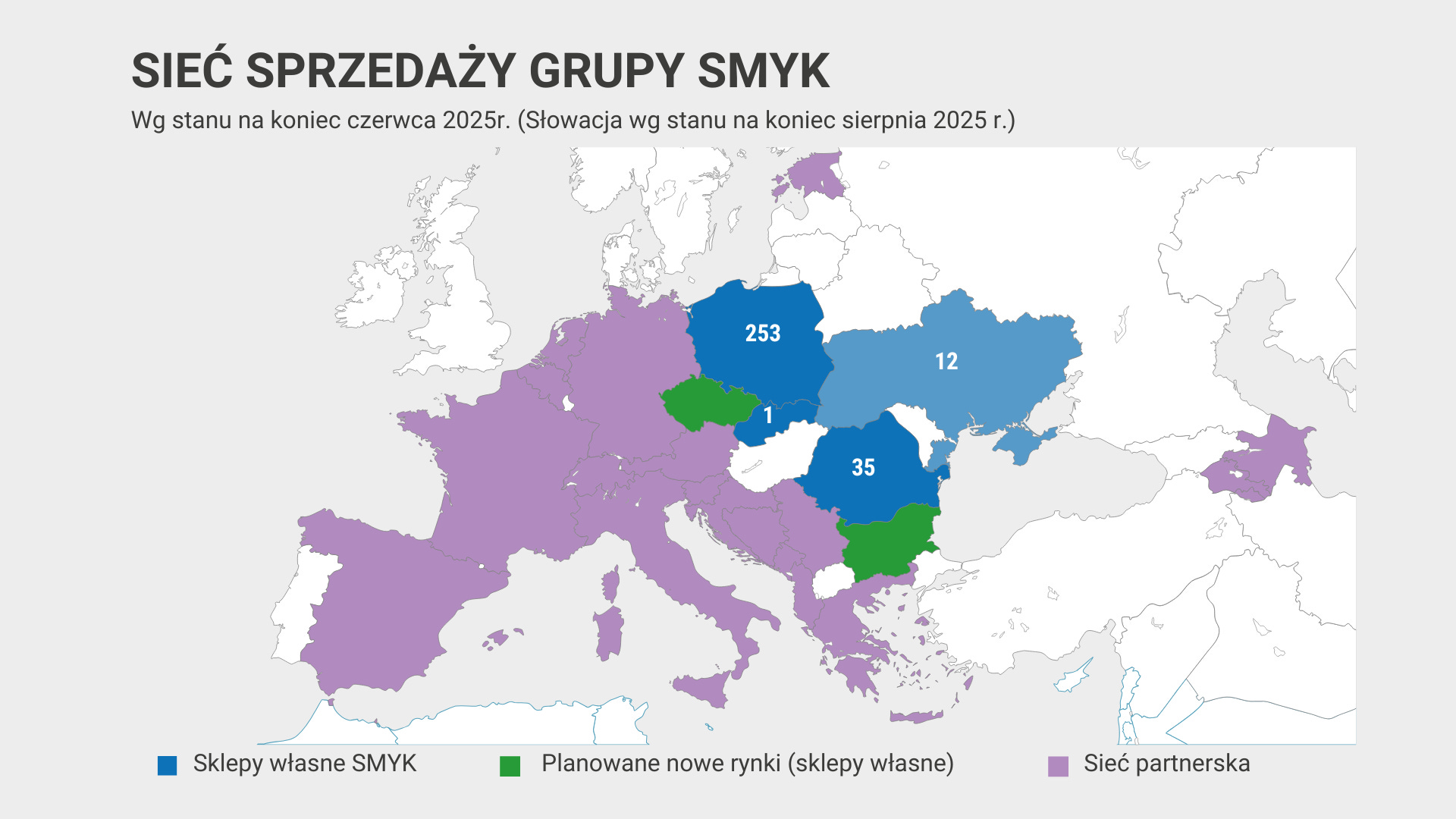

Smyk jest liderem polskiego rynku produktów dla dzieci z 14,3% udziałem w rynku docelowym (odzież dziecięca, zabawki i akcesoria), co stanowi wzrost z 11,6% w 2020 roku. Spółka prowadzi 253 sklepy w Polsce i 35 w Rumunii (stan na koniec czerwca 2025 r.). We wrześniu 2025 roku Smyk otworzył pierwszy sklep w Słowacji, a w planach są ekspansje do Czech i Bułgarii – łącznie 8 sklepów na tych trzech rynkach do końca 2026 roku.[2][1]

Model biznesowy i przewagi konkurencyjne

Smyk realizuje strategię omnichannel, łącząc sprzedaż stacjonarną z internetową. Około 60% klientów wybiera hybrydową ścieżkę zakupową, a prawie 50% zamówień online jest odbieranych w sklepach stacjonarnych (model click-and-collect). Spółka zarządza programem lojalnościowym Smyk Club liczącym 2,2 mln aktywnych członków w Polsce, którzy generują 67% przychodów. Kluczowym elementem przewagi jest koncepcja one-stop-shop – szeroki asortyment produktów dla dzieci w różnych przedziałach cenowych (ekonomiczny, średni, premium).[1][2]

Struktura oferty produktowej

Marki własne (COOL CLUB – odzież i obuwie, SMIKI – zabawki i akcesoria, KAYOKKI – plecaki szkolne, NOWHERE – nowa marka dla nastoletnich i młodych dorosłych) stanowią 51% sprzedaży. Prezes Michał Grom podkreślił, że produkty własne charakteryzują się doskonałym stosunkiem jakości do ceny (value for money) i są projektowane przez wewnętrzny zespół z naciskiem na bezpieczeństwo i jakość. Oferta jest uzupełniana przez renomowane marki międzynarodowe (LEGO, Disney, Marvel, Hasbro, Mattel).[2][1]

Infrastruktura i logistyka

Smyk dysponuje nowoczesnym centrum dystrybucyjnym w Łodzi o powierzchni 68 tys. m², które obsłużyło w 2024 roku 4,5 mln zamówień online. Koszt logistyki do przychodów spadł z 10% do 8% w latach 2021-2024, a zarząd widzi potencjał do dalszej optymalizacji. Prezes Grom zaznaczył, że w oparciu o obecną logistykę spółka może podwoić skalę biznesu bez znaczących dodatkowych inwestycji.[1][2]

Wyniki finansowe

W 2024 roku Smyk osiągnął przychody z umów z klientami na poziomie 2,25 mld zł (wzrost o 6% r/r), marżę brutto 42,5% oraz skorygowaną EBITDA 302 mln zł (marża 13,4%). W pierwszym półroczu 2025 roku przychody wyniosły 985 mln zł (wzrost 0,5% r/r), a skorygowana EBITDA 105 mln zł (marża 10,7% wobec 8,5% rok wcześniej). Zarząd wyjaśnił, że w H1 2025 spółka wyprzedawała stare zapasy z lat 2021-2023, co przełożyło się na niższe dynamiki online, ale od Q3 2025 wzrost powrócił do poziomów historycznych.[2][1]

Perspektywy rozwoju i otoczenie branży

Trendy makroekonomiczne

Pomimo spadającej liczby urodzeń w Polsce, wydatki per dziecko systematycznie rosną dzięki wzrostowi dochodu rozporządzalnego i programom wsparcia rodzin (m.in. 800+). Według raportu OC&C, główny rynek docelowy w Polsce będzie rósł średnio o 3,2% rocznie w latach 2024-2029, a w Rumunii o 5,0% rocznie. Prezes Grom podkreślił, że wydatki na dziecko w Polsce i Rumunii są wciąż znacznie niższe niż w Europie Zachodniej (Niemcy, Hiszpania, Włochy), co stwarza przestrzeń do dalszego wzrostu.[1][2]

Potencjał konsolidacji rynku

Około 50% polskiego rynku produktów dla dzieci pozostaje nieskonsolidowane, a w Rumunii odsetek ten jest jeszcze wyższy. Smyk widzi w tym szansę na zdobywanie udziałów poprzez otwieranie nowych sklepów, szczególnie w retail parkach, gdzie model biznesowy jest najbardziej efektywny. Każde nowe otwarcie sklepu stacjonarnego zwiększa również sprzedaż online w danym regionie dzięki możliwości darmowego odbioru zamówień.[1]

Ekspansja międzynarodowa

Strategia ekspansji zakłada najpierw otwarcie sklepów offline, a następnie online na nowych rynkach. Docelowo Smyk planuje otwarcie platform e-commerce w Czechach, Słowacji i Bułgarii w 2026 roku. Trzy nowe rynki (Czechy, Słowacja, Bułgaria) liczą łącznie 22 mln mieszkańców i 3,5 mln dzieci poniżej 15 roku życia, co stanowi rynek większy niż rumuński. Zarząd podkreślił, że model biznesowy sprawdzony w Polsce i Rumunii jest w pełni skalowalny w regionie CEE.[2][1]

Innowacje produktowe

We wrześniu 2025 roku Smyk wprowadził nową markę NOWHERE, skierowaną do grupy wiekowej 15-25 lat (kidults). Marka jest dostępna w 51 sklepach oraz online i na platformach międzynarodowych. Zarząd traktuje NOWHERE jako startup testujący nowe segmenty rynku i rozszerzający ofertę poza tradycyjny wiek 0-14 lat. Dodatkowo Smyk rozwija segment kidultów (dorosłych kupujących zabawki dla siebie), który według szacunków stanowi 5-6% rynku zabawek.[1]

Otoczenie konkurencyjne

Prezes Grom wskazał na głównych konkurentów: Pepco (dyskaunter z ponad 1000 sklepów), Sinsay (LPP), H&M oraz marketplace’y online (Allegro w Polsce, eMAG w Rumunii). Smyk pozycjonuje się w segmencie średnim, oferując lepszą jakość niż dyskauntery przy zachowaniu konkurencyjnych cen. Przykładowo, t-shirt w SMYK kosztuje 14,99 zł – ta sama cena co w 2017 roku, co podkreśla strategię koncentracji na wartości produktu.[1]

Zarządzanie asortymentem i cenami

Smyk różnicuje ceny między kanałami offline i online, dostosowując je do specyfiki każdego kanału i oczekiwań klientów. Strategia ta pozwala na wzrost w obu kanałach jednocześnie oraz maksymalizację wartości dla klientów – ci szukający najniższej ceny znajdą ją online, a ci potrzebujący doświadczenia zakupowego i doradztwa – w sklepach stacjonarnych. Zarząd pilnuje, aby różnica cen między kanałami nie była zbyt duża, zachowując spójność marki.[1]

Sesja pytań i odpowiedzi (Q&A)

Strategia i ekspansja międzynarodowa

Pytanie: Z czego wynika to, że za granicą Smyk otwiera najpierw sklep stacjonarny, a dopiero później e-commerce? Wiele firm postępuje odwrotnie.[1]

Odpowiedź: Wejście na nowy rynek poprzez sklep stacjonarny pozwala spółce lepiej spozycjonować się względem lokalnej konkurencji i zdefiniować strategię dla marek zewnętrznych. Potrzebujemy chwili na to, aby ta strategia była poprawnie zdefiniowana, zanim uruchomimy pełną ofertę online.[1]

Pytanie: Jaki jest zakładany okres zwrotu z inwestycji dla nowych sklepów otwieranych za granicą?.[1]

Odpowiedź: Spółka zakłada podobny okres zwrotu jak w Polsce, czyli około 3 lat. Przy planowaniu ekspansji na nowe rynki przyjęto konserwatywne założenia.[1]

Pytanie: Jakie są plany dotyczące sprzedaży online na nowych rynkach?.[1]

Odpowiedź: Uruchomienie platform online na nowych rynkach (Czechy, Słowacja, Bułgaria) planowane jest na przyszły rok, jako naturalne uzupełnienie modelu biznesowego po otwarciu sklepów stacjonarnych.[1]

Rozwój produktowy i nowe segmenty

Pytanie: Czy rozwój marki NOWHERE jest kierowany do młodzieży? Czy nie będzie to wymagało dużych nakładów na promocję w związku z kojarzeniem Smyka z produktami dla dzieci? Czy marka będzie prezentowana w osobnych sklepach?.[1]

Odpowiedź: Marka NOWHERE jest obecnie traktowana jako startup i projekt testowy, który ma pokazać, że spółka potrafi działać również poza głównym segmentem “All for Kids”. Jest to podejście oportunistyczne, a marka nie będzie sprzedawana w osobnych sklepach, lecz w ramach istniejącej sieci. Dalsze decyzje będą podejmowane na podstawie analizy wyników.[1]

Pytanie: Segment “kidultów” (dorosłych kupujących zabawki dla siebie) rośnie. Jaki procent sprzedaży Smyka stanowi ten segment?.[1]

Odpowiedź: Rynek “kidultów” to około 5-6% całego rynku zabawek. W przypadku Smyka ten udział jest mniejszy, ale rosnący. Spółka rozwija asortyment w tym kierunku, m.in. oferując bardziej zaawansowane zestawy klocków, i traktuje ten obszar jako perspektywiczny.[1]

Rynek, konkurencja i demografia

Pytanie: Kto jest największym konkurentem Smyka? Czy jest to Pepco, czy może Sinsay?.[1]

Odpowiedź: Konkurencja jest zróżnicowana i obejmuje zarówno graczy dyskontowych (np. Pepco), sieci odzieżowe (Sinsay, H&M), jak i platformy marketplace (Allegro). Smyk wyróżnia się unikalną, kompleksową ofertą (”one-stop-shop”), kompetencjami omnichannel oraz pozycjonowaniem cenowym “value for money”, które nie jest pozycjonowaniem dyskontowym, lecz skierowanym do klienta poszukującego dobrej relacji jakości do ceny.[1]

Pytanie: Na ile model biznesowy Smyka jest odporny na ujemny przyrost naturalny w Polsce?.[1]

Odpowiedź: Model biznesowy jest odporny, co potwierdzają wyniki. Mimo mniejszej liczby dzieci, Smyk rozwija się dzięki konsolidacji wciąż rozdrobnionego rynku (około 50% pozostaje nieskonsolidowane), zdobywaniu udziałów rynkowych oraz rosnącym wydatkom na dziecko. Otwieranie nowych sklepów, zwłaszcza w retail parkach, dodatkowo wspiera wzrost sprzedaży w danym regionie.[1]

Wyniki finansowe i prognozy

Pytanie: Jaki jest docelowy poziom wzrostu sprzedaży w ujęciu like-for-like (LFL) w średnim okresie?.[1]

Odpowiedź: Spółka nie podaje konkretnych prognoz dla wskaźnika LFL. Wskazuje natomiast na prognozę całkowitego wzrostu przychodów, który w średnim okresie ma wynieść “wysokie kilka procent”. Zarząd podkreślił, że woli przedstawiać ostrożne założenia, które będzie w stanie przekroczyć.[1]

Pytanie: Z czego wynika stagnacja sprzedaży like-for-like (LFL) w ostatnim okresie, skoro rynek rośnie?.[1]

Odpowiedź: Wyniki pierwszego półrocza bieżącego roku były obciążone wysoką bazą z roku poprzedniego. W 2024 roku spółka prowadziła intensywne działania wyprzedażowe starych zapasów magazynowych, co istotnie podniosło sprzedaż, zwłaszcza w kanale online. Zarząd poinformował, że obserwuje powrót do historycznych dynamik wzrostu od trzeciego kwartału 2025 roku.[1]

Pytanie: Jakie są główne założenia dla prognozowanego w średnim terminie wzrostu przychodów o “wysokie kilka procent”?.[1]

Odpowiedź: Wzrost ma być generowany przez trzy filary: wzrost LFL w istniejących sklepach, otwarcia 15-20 nowych sklepów rocznie w Polsce i Rumunii oraz ekspansję na nowe rynki (Czechy, Słowacja, Bułgaria).[1]

Finanse i szczegóły IPO

Pytanie: Jaki będzie wskaźnik długu netto do EBITDA po wykorzystaniu środków z oferty publicznej?.[1]

Odpowiedź: Obecnie wskaźnik wynosi 2,1x. Po przeznaczeniu części wpływów z IPO na spłatę zadłużenia, spółka spodziewa się jego obniżenia do poziomu około 1,6x.[1]

Strategia cenowa i operacje

Pytanie: Jak to możliwe, że cena T-shirtu w Smyku jest taka sama jak w 2017 roku (14,99 zł), mimo rosnących kosztów? Jak spółka zarządza rentownością?.[1]

Odpowiedź: Jest to element strategii “value for money”. T-shirt jest produktem “entry-price”, przyciągającym klienta. Rentowność jest zarządzana na poziomie całego asortymentu – spółka akceptuje niższe marże na niektórych produktach, aby budować ruch i zaufanie, a nadrabia je na innych. Efektywność jest dodatkowo poprawiana poprzez optymalizację sourcingu i logistyki.[1]

Ciekawostki

Prezes Michał Grom podkreślił, że IPO przeprowadza bez sprzedaży własnych akcji – sprzedają tylko partnerzy finansowi, a sam prezes zobowiązał się do 4-letniego lock-up, co jest gwarancją stabilności i kontynuacji strategii. To niezwykłe w kontekście polskich IPO, gdzie często założyciele redukują swoje zaangażowanie.[1]

Smyk jako marka ma spontaniczną rozpoznawalność na poziomie 84% w Polsce. Pierwszy sklep powstał w Warszawie w latach 50., a sama marka w latach 70., co czyni ją kultową dla kilku pokoleń Polaków.[2][1]

Około 60% członków programu lojalnościowego wraca do sklepów jako rodzice lub dziadkowie, gdy ich dzieci dorosną – to świadczy o wyjątkowej lojalności międzypokoleniowej.[2][1]

Prezes zdradził, że cena t-shirtu w COOL CLUB (14,99 zł) nie zmieniła się od 2017 roku, co pokazuje koncentrację na wartości dla klienta mimo inflacji.[1]

Aplikacja mobilna Smyka została pobrana przez 2,8 mln użytkowników w Polsce i cieszy się bardzo wysokimi ocenami zarówno w Polsce, jak i w Rumunii.[2][1]

Podsumowanie i wnioski

Smyk Holding przygotowuje się do debiutu giełdowego jako lider polskiego rynku produktów dla dzieci z jasną strategią rozwoju opartą na trzech filarach: optymalizacji istniejącej sieci sklepów, otwieraniu nowych lokalizacji w Polsce i Rumunii oraz ekspansji na nowe rynki CEE. Spółka dysponuje sprawdzonym modelem omnichannel, silnymi markami własnymi, lojalną bazą klientów i nowoczesną infrastrukturą logistyczną.[2][1]

Kluczowe czynniki wzrostu to rosnące wydatki per dziecko w regionie CEE, potencjał konsolidacji nieskonsolidowanego rynku oraz ekspansja geograficzna na rynki liczące łącznie dziesiątki milionów potencjalnych klientów. Zarząd zakłada wzrost liczby sklepów o 15-20 rocznie, wzrost przychodów od niskich do średnich kilku procent w krótkim okresie (wysokie kilka procent w średnim okresie) oraz utrzymanie marży EBITDA na stabilnym poziomie.[2][1]

Ryzyka związane z działalnością obejmują presję demograficzną (spadek urodzeń), intensywną konkurencję ze strony dyskaunterów i marketplace’ów online oraz wyzwania związane z ekspansją międzynarodową. Dodatkowo sezonowość biznesu (Q4 najsilniejszy) i cykliczność wydatków konsumenckich mogą wpływać na krótkoterminowe wyniki.[2][1]

Zarząd nie zidentyfikował w konferencji konkretnych inicjatyw związanych ze sztuczną inteligencją, choć nowoczesne centrum dystrybucyjne jest zautomatyzowane. Spółka nie poruszała bezpośrednio tematu inflacji, ale podkreślała odporność modelu biznesowego na zawirowania ekonomiczne dzięki koncentracji na wartości produktu i adresowaniu stabilnej klasy średniej.[1]

Analiza sentymentu

Pytania analityków: 6/10 – Pytania były neutralne, ale dociekliwe. Analitycy skupili się na kluczowych ryzykach, takich jak wpływ demografii, stagnacja sprzedaży LFL oraz konkurencja, co wskazuje na profesjonalne, ale pozbawione entuzjazmu podejście. Były to pytania merytoryczne, mające na celu zweryfikowanie założeń przedstawionych przez zarząd.

Zarząd: 8/10 – Odpowiedzi zarządu, a zwłaszcza prezesa Michała Groma, były bardzo pewne, transparentne i poparte konkretnymi danymi. Zarząd prezentował spójną i klarowną wizję rozwoju, nie unikał trudnych tematów i potrafił racjonalnie wytłumaczyć słabsze wskaźniki. Ton wypowiedzi był optymistyczny, ale jednocześnie osadzony w realiach rynkowych, co budowało wiarygodność

[1] 📺 Spotkanie

[2]📄 Prezentacja