Podsumowanie konferencji ze spółką CCC 25Q4 (CCC.WA)

Konferencja z inwestorami po szacunkach za Q4 2025 (kwartał finansowy kończy się 31 stycznia) (2026-01-29)

Update: 2026-02-01 v 1.0

Raport z konferencji CCC – wstępne wyniki i aktualizacja oczekiwań, 4Q 2025

CCC omówiło wstępne wyniki 4Q 2025 oraz zaktualizowało oczekiwania na cały 2025 rok, koncentrując się na przyczynach słabszego kwartału i planach poprawy rentowności w 2026 roku. [1] [2] [3]

Prezentacja wyników i komentarz zarządu

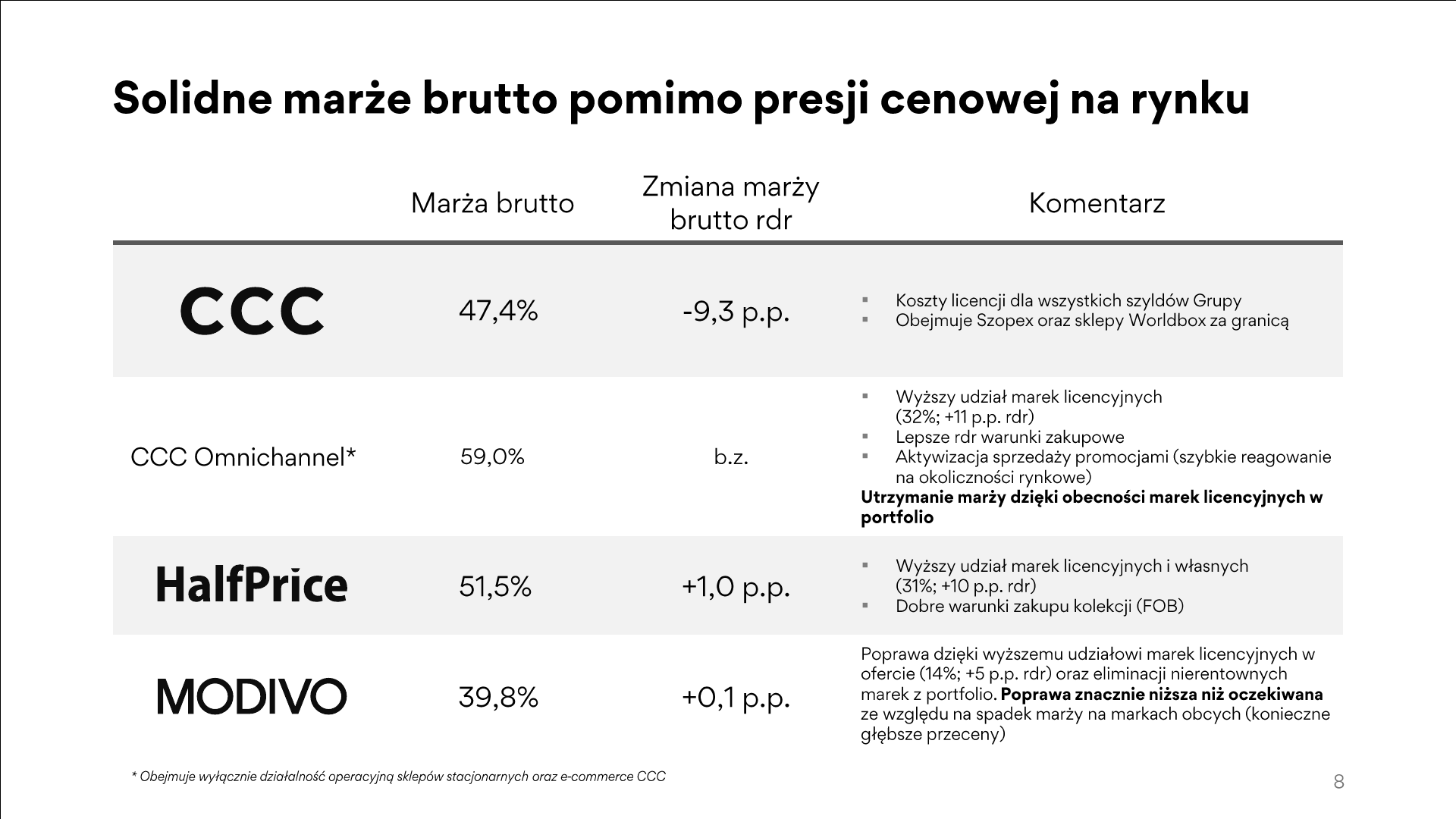

Spółka obniżyła oczekiwany wynik EBITDA Grupy w 2025 do 1430–1470 mln PLN (w tym 180–220 mln PLN w 4Q 2025), co oznacza wyraźne pogorszenie vs założenia z listopada. W prezentacji pokazano aktualne założenia 10,9 mld PLN przychodów i 1,4 mld PLN EBITDA vs wcześniejsze 11,3 mld PLN i 1,7 mld PLN. Jako główne przyczyny wskazano ok. 500 mln PLN niższe przychody (LFL nieznacznie ujemny i słabsza dynamika e‑commerce), ~2 p.p. niższą marżę brutto z powodu silnej aktywności promocyjnej oraz jednorazowe zdarzenia ok. 65 mln PLN (odpisy zapasów, należności i niekorzystne kursy walutowe), częściowo kompensowane niższymi kosztami sprzedaży i administracji o ok. 80 mln PLN. [2] [3]

W 4Q 2025 zaprezentowano wyniki poniżej wcześniejszych oczekiwań: przychody 2,6 mld PLN vs 3,2 mld PLN, EBITDA 0,2 mld PLN vs 0,5 mld PLN, marża brutto 46,4% (‑3,7 p.p.) i koszty 1,2 mld PLN. Wstępne dane r/r pokazują słabszy popyt: przychody 2 642 mln PLN (‑1% r/r), LFL ‑1,9% w walutach stałych oraz e‑commerce ‑23% (celowe ograniczenie sprzedaży i zapasu), przy kosztach wyższych o 20% r/r z powodu szybkiej rozbudowy powierzchni handlowej. [2]

W podziale na segmenty spółka oczekuje w 4Q 2025 marży EBITDA 18% w HalfPrice, 7% w CCC (w tym 14% w CCC Omnichannel) oraz ‑2% w Grupie Modivo. Jednocześnie zapowiedziano nieznacznie wyższy poziom zapasów na koniec 2025 r. (ok. 3,7 mld PLN) w związku z niższą sprzedażą i przyspieszeniem dostaw kolekcji wiosna‑lato. [3]

W wystąpieniu zarząd wprost przyznał, że kwartał był słaby, wskazując na niższą sprzedaż i słabsze LFL w galeriach oraz presję pogodową i spadek trafficu, mimo poprawy konwersji. W e‑commerce akcentowano silną presję promocyjną (inwestycja w rabat ok. 25%) i konieczność szybkiego upłynniania zapasów. Podano też, że zakupy na wiosnę zostały ograniczone o ok. 30%, aby obniżyć presję na marże i wyprzedaże. [1]

Na 2026 rok spółka oczekuje poprawy dzięki większej powierzchni handlowej (+28% r/r, +36% z franczyzą Worldbox), rozwojowi sieci (ok. +25% powierzchni), wyższej marży brutto (lepsze warunki zakupowe, niższe rabatowanie, większy udział marek licencyjnych) oraz niższemu wskaźnikowi kosztów dzięki dźwigni operacyjnej i efektywniejszej logistyce HalfPrice. Utrzymano plan skupu akcji własnych. W wystąpieniu wskazywano też na inwestycje w logistykę HalfPrice (nowy magazyn w połowie roku) i oczekiwany efekt marżowy. [3][1]

Sesja pytań i odpowiedzi (Q&A)

Marża brutto i różnica między CCC a CCC Omnichannel

Pytanie: Proszę prosić o wyjaśnienie, czy może nieco rozwinięcie slajdu ósmego, gdzie jest marża brutto rok do roku podana i ta dysproporcja pomiędzy grupą CCC łącznie i CCC Omnichannel, czyli te licencje, o ile dobrze rozumiem, padło m.in. takie stwierdzenie, że część tych kosztów to są np. koszty przyszłych okresów, więc czy mogłem tutaj prosić o nieco bardziej szczegółowe wyjaśnienie, z czego wynika to pogorszenie ponad 9 punktów procentowych rok do roku? Dziękuję. [1]

Odpowiedź: To oznacza, że nasz produkt dopiero się produkuje, a my już płacimy licencję. Takich nadpłat licencyjnych w wyniku teraz będzie około 10 milionów dolarów i to są takie opłaty, które my sobie odbijemy w przyszłych okresach. Głównymi elementami przejścia między marżą z CCC Omnichannel a marżą w CCC jest koszt licencji (mniej więcej dwa punkty procentowe), odpis na zapasy (1,3), udział hurtu około 2 p.p. oraz koszt transferu do HalfPrice, gdzie rabat obciąża w CCC około 1,3%. [1]

Jednorazowe zdarzenia, Modivo i wpływ na wynik

Pytanie: Czyli ja rozumiem, że w czwartym kwartale wyniki rok do roku zepsuły nam się w Modivo w sumie netto, to będzie wpływ negatywny 140 milionów, 65 milionów było jednorazowych zdarzeń, no i tych licencji do końca nie ogarniam. To będzie w sumie około, z tego pogorszenia marży, 100 milionów? [1]

Odpowiedź: Jak spojrzymy stricte tylko na ten wskaźnik, że to jest minus 9,3 punkta procentowego, no to tak, jest to gdzieś tam 90 milionów. [1]

Pytanie: A tam jeszcze była informacja o ShopExie, WordBoxie i zagranicy. Ile to zdjęło z wyniku? [1]

Odpowiedź: Około 10 milionów złotych. I to jest jakby już w tym wyniku CCC, w tej niższej marży widza CCC. [1]

Pytanie: A te odpisy 65 milionów, tu mamy towar niepełnowartościowy, odpis należności i niekorzystne kursy walutowe. Czy możemy jakoś podzielić tę kwotę 65 milionów? [1]

Odpowiedź: Towar niepełnowartościowy 25, odpis na należności 19, kursy walutowe 22. [1]

Finansowanie, kowenanty i faktoring

Pytanie: Dziękuję. I jeszcze pytanie może o reakcję banków. Czy czegoś tu się możemy spodziewać w kwestii kowenantów bądź faktoringu odwrotnego? [1]

Odpowiedź: Covenanty są pod kontrolą, bankami jesteśmy tutaj w ciągłej komunikacji, nie spodziewamy się tutaj żadnej jakiejś negatywnej reakcji. Mamy zapewnione stabilne finansowanie. [1]

Pytanie: A w kwestii fakturingu odwrotnego jaka jest teraz wartość? [1]

Odpowiedź: Mamy niecałe 2 miliardy limitów, jest wykorzystane około 1,3 miliardy, czyli około 65%, bo w coraz większym zakresie przechodzimy na to finansowanie kredytem kupieckim. [1]

Modivo, e‑commerce i zapasy

Pytanie: W przypadku Modivo bo też tak z rynku się słyszy, że jakby bardzo słaby był listopad, no grudzień jest sobie taki średni, ale w styczniu jakby w całym segmencie jest poprawa e‑commerce’owym dosyć dobrze idzie e‑commerce, jak to jest u Państwa? [1]

Odpowiedź: Jeżeli ktoś ma duży zapas zimy, to mu dobrze idzie, bo teraz głównie się sprzedaje zima, ale to na niskich marżach. My staramy się celowo mieć mniej towarów na wysprzedażach, a bardzo ważne jest, żeby towar przyszedł na czas. Dzisiaj mamy 40% wybranej wiosny‑lata z bardzo dobrym wynikiem. [1]

Pytanie: A kiedy to się może wydarzyć, bo rozumiem, że zapas będzie mniejszy. [1]

Odpowiedź: My już jesteśmy przygotowani na tą wiosnę, bo zapas jest o 30% mniej kupiony i schodzimy ze starego zapasu znaczącym. [1]

Prognozy i ambicje rentowności

Pytanie: Czy dobrze rozumiem słowa Pana Prezesa, że wycofujecie prognozę tegoroczną, skoro to my musimy podać Wam like for like’a do założenia? [1]

Odpowiedź: Naszą ambicją jest cały czas dojście do tych 20% rentowności. To jest kwestia, czy to będzie za pół roku, czy to będzie za półtora roku, ale my jedziemy ten wyścig. [1]

Pytanie: Okej, czyli wychodząc poza semantykę, na rok 2026 oficjalnej prognozy spółki CCC nie ma. Jest Wasza wewnętrzna ambicja, która jest zawsze wysoka, ale czegoś, do czego możemy się odnosić jako prognoza, gajdans, nie ma. [1]

Odpowiedź: Na ten moment nie publikujemy prognozy takiej oficjalnej. [1]

Ciekawostki

„Jak zawsze w branży mówili, że buty są jak opony” – zarząd podkreślał wpływ pogody na sprzedaż obuwia i słabą sezonowość w 2025 roku. [1]

Porównanie drogi do 20% EBITDA do „Tour de France” i 27 etapów (kwartałów) pokazało nastawienie na długofalową realizację ambicji. [1]

Padło stwierdzenie, że CCC jest „największym importerem butów na świecie”, co ma wspierać przewagi skali i marżowość. [1]

Podsumowanie i wnioski

Konferencja potwierdziła wyraźne obniżenie oczekiwań na 2025 rok i słaby 4Q, z kluczowymi przyczynami po stronie słabszego LFL, presji promocyjnej i jednorazowych zdarzeń. Jednocześnie spółka wskazała konkretne czynniki poprawy w 2026 r. (większa powierzchnia, lepsze warunki zakupowe, niższa skala rabatowania, efektywność kosztowa i logistyka HalfPrice) oraz utrzymanie planu skupu akcji własnych. W Q&A podkreślono brak oficjalnej prognozy na 2026 przy utrzymaniu wewnętrznej ambicji poprawy rentowności. [1] [2] [3]

Analiza Q&A

Analitycy – stabilność Q&A: 2/10 – dominowały pytania presyjne o spadek marży, jednorazowe zdarzenia, kowenanty i brak prognozy na 2026, przy niewielkiej liczbie pytań neutralnych. [1]

Zarząd – konkretność odpowiedzi: 7/10 – pojawiły się liczne liczby i rozbicia (np. licencje, odpisy, FX, limity faktoringu), choć przy ambicjach 20% EBITDA zabrakło twardych terminów. [1]

Źródła

[1] Konferencja

[2] Prezentacja

[3] Inne dokumenty (Raport ESPI)