Podsumowanie stacjonarnej konferencji ze spółką Answear 25Q2 (ANR.WA)

Konferencja z inwestorami 2025Q2 (2025-09-19)

Update: 2024-09-22 v 1.0

Podsumowanie konferencji Answear.com po wynikach za Q2 2025

Stacjonarna konferencja Answear.com poświęcona była prezentacji wyników finansowych za drugi kwartał i pierwsze półrocze 2025 roku. Spółka jest platformą e-commerce z branży modowej, działającą na 12 rynkach Europy Środkowo-Wschodniej. Głównym celem spotkania było omówienie powrotu firmy na ścieżkę rentownego wzrostu po okresie intensywnych inwestycji w repozycjonowanie marki w kierunku segmentu premium.[1]

Prezentacja wyników

Zarząd poinformował o osiągnięciu kluczowych celów strategicznych, w tym o skokowej poprawie rentowności przy jednoczesnym utrzymaniu dwucyfrowej dynamiki wzrostu przychodów.[1]

Dane finansowe:

Przychody ze sprzedaży w pierwszym półroczu 2025 wzrosły o 19% rok do roku, do 751,9 mln zł. W samym drugim kwartale wzrost wyniósł 16% r/r. Wzrost byłby o 4 punkty procentowe wyższy, gdyby nie negatywny wpływ umocnienia złotego.[2][1]

EBITDA za ostatnie 12 miesięcy (LTM) na koniec czerwca 2025 wyniosła 71 mln zł. W pierwszym półroczu 2025 roku wynik EBITDA sięgnął 30,2 mln zł wobec 6,8 mln zł straty rok wcześniej.[2][1]

Zysk netto w pierwszym półroczu 2025 wyniósł 6,5 mln zł w porównaniu do 21,9 mln zł straty w analogicznym okresie 2024 roku.[2]

Marża brutto na sprzedaży w pierwszym półroczu wzrosła o 1,7 p.p. do 41,7%, co zarząd tłumaczy głównie zmianami w ofercie i premiumizacją, a nie wahaniami kursów walut.[1][2]

Kluczowe wskaźniki i informacje strategiczne:

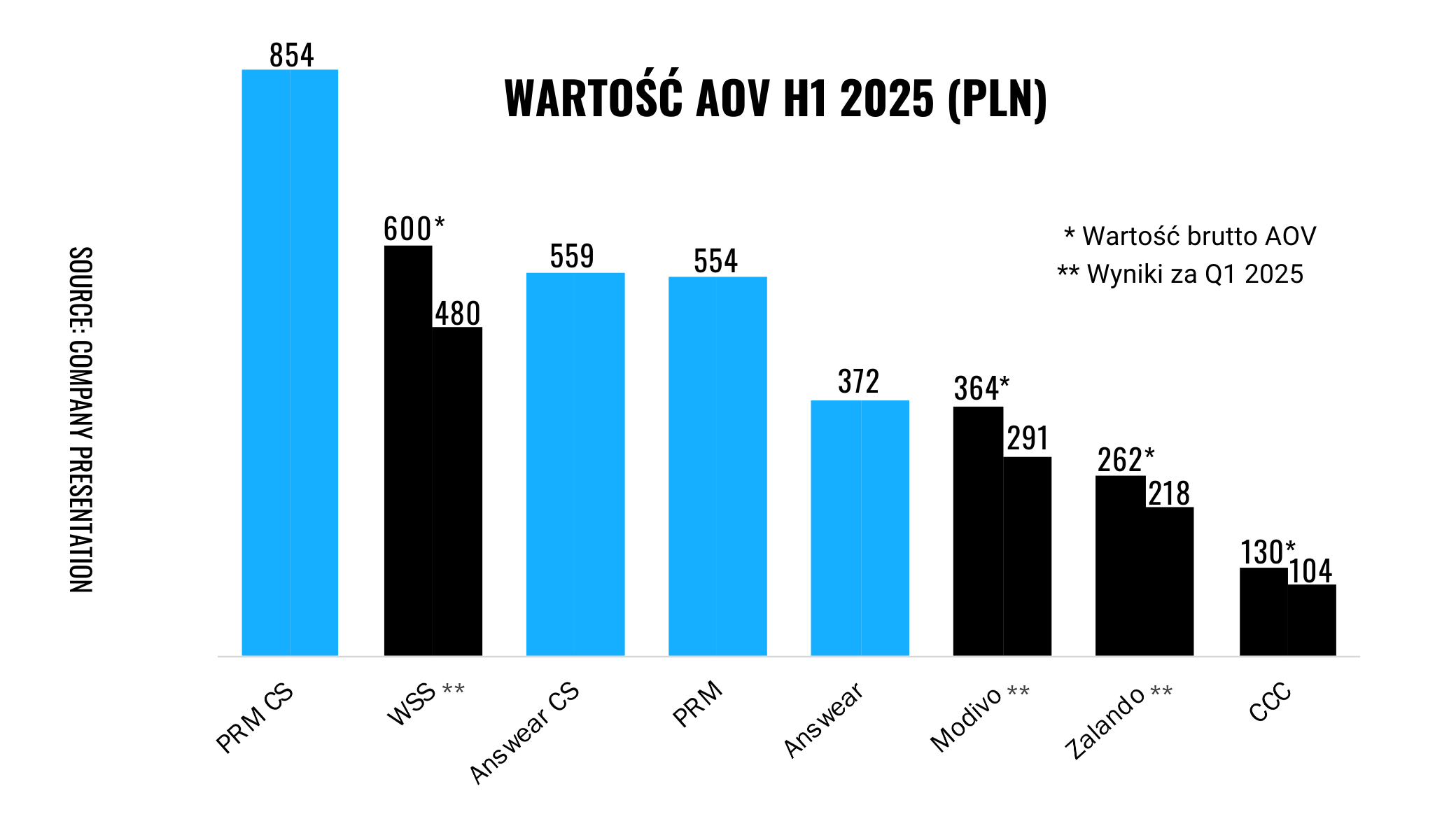

Średnia wartość koszyka (AOV) wzrosła do 385 zł w H1 2025 z 378 zł w H1 2024.[2]

Liczba aktywnych klientów wzrosła o 18,3% r/r, a wskaźnik powracalności klientów rośnie czwarty kwartał z rzędu.[1][2]

Spółka kontynuuje strategię premiumizacji, która polega na przesunięciu oferty do wyższego segmentu, co mimo zawężenia grupy docelowej przynosi wzrost liczby klientów i sprzedaży.[1]

Marka PRM, działająca w segmencie streetwear & fashion luxury, zanotowała wzrost przychodów o 47% r/r w pierwszym półroczu i osiągnęła dodatni wynik EBIT na poziomie 2,6 mln zł.[2][1]

Koszty i inflacja:

Koszty marketingu w relacji do przychodów spadły w Q2 2025 do 20% z 26% rok wcześniej, dzięki optymalizacji wydatków.[1][2]

Wskaźnik kosztów logistyki obniżył się o 0,5 p.p. w H1 2025, pomimo presji kosztowej związanej ze wzrostem płacy minimalnej.[2]

Prognozy i perspektywy:

Zarząd podkreślił, że utrzymanie dynamiki wzrostu przychodów na poziomie około 20% będzie coraz większym wyzwaniem ze względu na rosnącą bazę. W kolejnych kwartałach spodziewany jest solidny, kilkunastoprocentowy wzrost, ale może on być niższy niż w poprzednich okresach.[1]

Celem firmy jest dalsza poprawa rentowności, jednak nie należy spodziewać się skokowych zmian, ponieważ priorytetem pozostaje wzrost i budowanie skali biznesu.[1]

Spółka planuje dalszą optymalizację kosztów marketingowych, a nowa kampania telewizyjna nie powinna podnieść wskaźnika kosztów do przychodów.[1]

Ekspansja geograficzna na nowe rynki jest odłożona na późniejszy termin.[1]

Sesja pytań i odpowiedzi (Q&A)

Pytania analityków i inwestorów koncentrowały się głównie na przyszłej dynamice wzrostu, rentowności poszczególnych segmentów oraz strategii marketingowej.

Dynamika przychodów i rynki

Pytanie: Dynamika przychodów spada (22% w Q1, 16% w Q2). Czy jest obawa, że w kolejnych kwartałach będzie jeszcze niższa?[1]

Odpowiedź: Tak, wraz ze wzrostem skali biznesu uzyskiwanie tak wysokich dynamik jest coraz trudniejsze. Należy liczyć się z tym, że dynamiki będą niższe, choć nadal dwucyfrowe i prawdopodobnie najlepsze na rynku. Baza w Q3 i Q4 jest jeszcze bardziej wymagająca, dlatego mówimy o "solidnym kilkunastoprocentowym wzroście".[1]