Podsumowanie stacjonarnej konferencji ze spółką Asbis 25Q3 (ASB.WA)

Konferencje z inwestorami po raporcie za Q3 2025 (2025-11-06)

Update: 2025-11-08 v 1.0

Podsumowanie konferencji Asbis po wynikach za III kwartał i 9 miesięcy 2025 roku

ASBIS to międzynarodowy dystrybutor produktów IT, szczególnie silnie obecny na rynkach Europy Centralnej, Wschodniej, WNP oraz w szybko rosnących segmentach data center i rozwiązań AI. Spotkanie miało na celu omówienie wyników kwartalnych, strategicznych inicjatyw, otoczenia rynkowego oraz perspektyw rozwoju spółki.[2][1]

Prezentacja wyników

W III kwartale 2025 r. ASBIS osiągnął bardzo dobre wyniki finansowe i kontynuował ekspansję, zarówno geograficzną, jak i produktową:

Przychody za Q3 2025 wyniosły 929,5 mln USD (wzrost o 29% r/r), a narastająco za 9 miesięcy: 2 615,2 mln USD (+26% r/r).[2]

Zysk brutto na sprzedaży w Q3 wzrósł do 65,3 mln USD (wzrost o 18%), ze średnią marżą brutto powyżej 7% (7,03% w Q3 2025 vs. 7,64% w Q3 2024).[1][2]

Zysk netto w Q3 2025 osiągnął 11,6 mln USD (wzrost o 23% r/r), przy marży zysku netto 1,25% (lekki spadek r/r z 1,31%).[2]

Kluczowe wskaźniki zadłużenia i rentowności:

Dług netto (z faktoringiem) wzrósł do 169,6 mln USD, lecz wskaźnik długu netto do kapitałów własnych utrzymany został na bezpiecznym poziomie 0,5x.[2]

Dług netto bez faktoringu: 106,5 mln USD (0,3x kapitałów).[2]

Koszt finansowania spadł rok do roku (średnio 8,1% kosztu długu za 9M 2025 vs. 9,9% rok wcześniej), co ma przełożenie na poprawiającą się strukturę finansową. Zarząd spodziewa się dalszych oszczędności na kosztach finansowania w 2026 r. ze względu na niższe stopy bazowe oraz poprawę siły negocjacyjnej wobec banków.[1][2]

Strategie i nowe projekty:

Finalizacja przejęcia Matrix Media i sieci Samsung Brand Store w Polsce, co powinno wzmocnić pozycję ASBIS na rynku detalicznym i zwiększyć ekspozycję na produkty Samsung.[1][2]

Oddanie do użytku centrum magazynowego w Kazachstanie (25 tys. m²) umożliwia ekspansję w regionie WNP, zwłaszcza w projektach AI i Apple. Całkowita powierzchnia magazynowa grupy wynosi już 70 tys. m².[1][2]

Intensywny wzrost działalności w segmencie AI, data center oraz serwerów – sprzedaż serwerów w Q3 2025 wzrosła o 186% r/r, a CPU do serwerów o 49% r/r.[2]

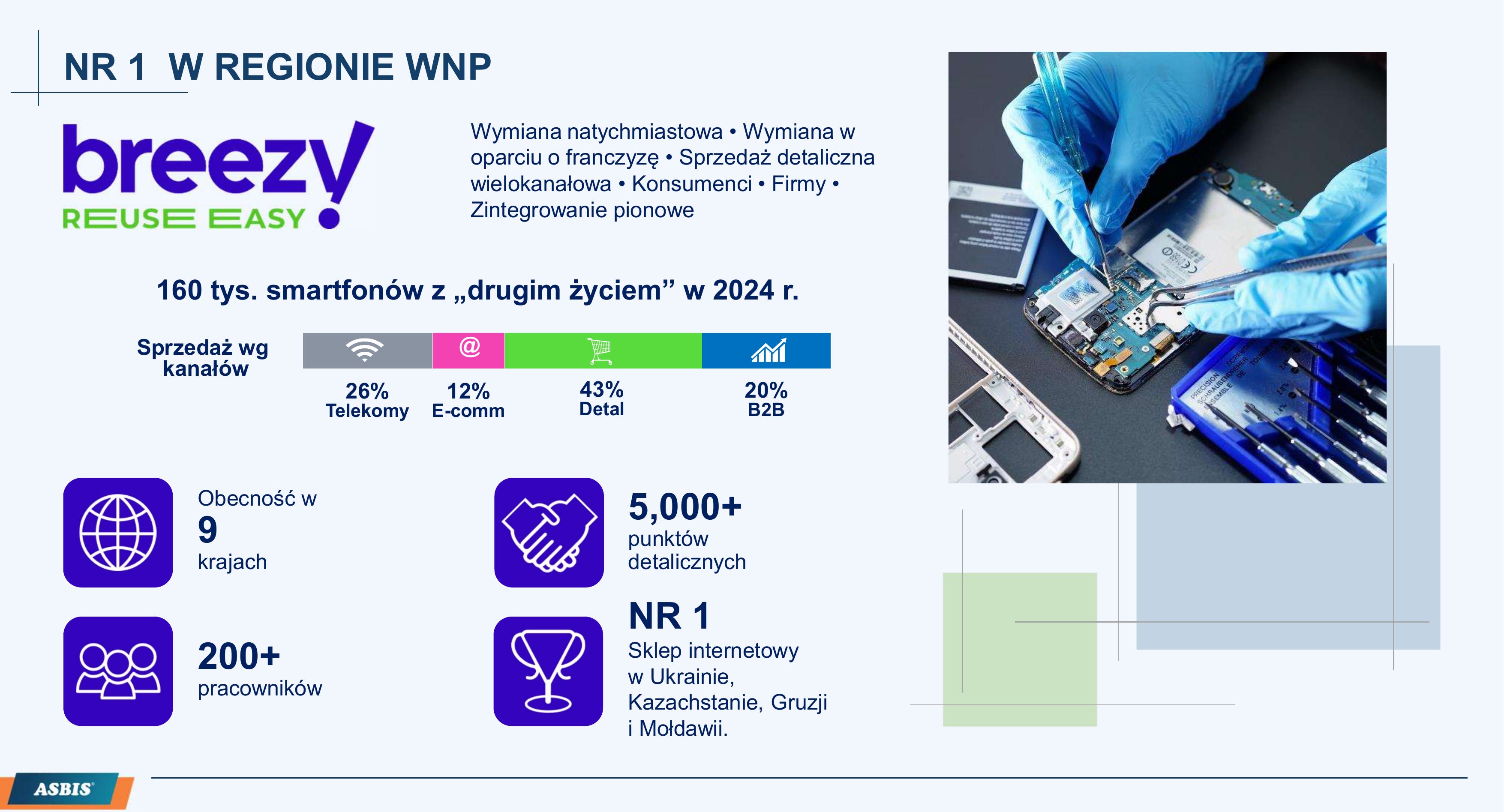

Rozwój własnych marek (Breezy, AENO) oraz nowe projekty w Afryce, Europie Zachodniej oraz USA, w tym otwarcie nowych sklepów premium, np. Bang Olufsen w Stanach Zjednoczonych.[1][2]

Ryzyka działalności:

Geopolityczne (Ukraina, regiony Zatoki), utrzymująca się wojna na Ukrainie wpływa na podwyższone koszty i ryzyko operacyjne, choć zarząd podkreśla dobrą adaptację do trudnych warunków na rynku ukraińskim.[2][1]

Szara strefa, zwłaszcza w Azji Centralnej (Kazachstan, Uzbekistan) – poprawiająca się sytuacja dzięki zmianom regulacyjnym i kursowym, co niweluje część nielegalnego handlu.[1][2]

Zakłócenia w łańcuchach dostaw, zwłaszcza w komponentach serwerowych i pamięciach.[2]

Wahania kursowe oraz presja kosztowa związana z inflacją (raportowane wyższe koszty operacyjne wyrażone w USD z powodu osłabienia dolara względem innych walut).[1][2]

Ryzyka płynnościowe związane z rosnącym zapotrzebowaniem na kapitał obrotowy (silny wzrost należności i zapasów w związku z dynamicznym wzrostem sprzedaży, głównie w segmencie serwerów).[2][1]

Otoczenie rynkowe:

„Boom” na rynku AI, szczególnie w regionie WNP (Kazachstan, Uzbekistan) i Europie, dynamicznie zwiększa popyt na serwery, pamięci i rozwiązania data center.[1][2]

Stale rosnące inwestycje w regionach Europy Wschodniej oraz Azji Centralnej; pojawienie się Tajwanu wśród top10 rynków ASBIS przez projekty data center.[2]

Trend wzrostowy w smartfonach (szczególnie Apple), choć wolniejszy r/r (3%), co zarząd tłumaczy opóźnioną premierą i deficytem nowych modeli na rynku – wyraźny impuls spodziewany w Q4 2025.[1][2]

Wysoki popyt na produkty sieciowe oraz laptopy (wzrost związany z końcem wsparcia dla Windows 10).[2]

Nowe produkty i AI:

Inwestycje w produkty i infrastrukturę dla AI kontynuowane będą przez przynajmniej kolejne 2–3 lata, zgodnie z trendami globalnymi. ASBIS realizuje duże zamówienia na serwery, bloki serwerowe, pamięci (SSD, DRAM), współpracuje z największymi dostawcami jak NVIDIA, AMD, Micron, Supermicro oraz Western Digital.[1][2]

Rozbudowa własnej infrastruktury do automatyzowanego refabrykowania urządzeń (np. Breezy w Polsce).[1]

Inflacja:

Koszty operacyjne wyrażone w USD wzrosły w wyniku osłabienia dolara do innych walut oraz presji kosztowej w regionach działania spółki.[2][1]

Inflacja oraz wyższe stopy procentowe w ważnych jurysdykcjach nadal mają negatywny wpływ na finansowanie oraz koszty działalności, choć zauważalny jest trend spadających stóp bazowych.[2][1]