Podsumowanie z konferencji wynikowej CCC 25Q2 (CCC.WA)

Konferencja za Q2 2025 (2025-08-08)

Update: 2024-08-08

Update: 2024-08-10 (analiza sentymentu)

Podsumowanie konferencji Grupy CCC za II kwartał 2025 roku

W dniu 8 sierpnia 2025 roku odbyła się zdalna konferencja Grupy CCC, podczas której przedstawiono wyniki finansowe za drugi kwartał 2025 roku. Spotkanie było okazją do omówienia bieżącej sytuacji spółki oraz jej perspektyw w kontekście realizacji pięcioletniego planu strategicznego na lata 2025-2030. Plan ten zakłada osiągnięcie przychodów na poziomie 25 mld PLN przy 20% rentowności EBITDA, co ma przełożyć się na 5 mld PLN zysku EBITDA w 2030 roku.[1][2]

Prezentacja wyników

W drugim kwartale 2025 roku Grupa CCC osiągnęła rekordowe wyniki pomimo niesprzyjających warunków pogodowych, takich jak zimny maj i deszczowy lipiec, oraz wysokiej bazy porównawczej z poprzedniego roku.[1]

Najważniejsze dane finansowe i wskaźniki za Q2 2025:

Przychody Grupy wyniosły 2,884 mld PLN, co stanowi wzrost o 11% rok do roku (12% w walutach lokalnych).[2][1]

Sprzedaż LFL (like-for-like) wzrosła o 4% w walutach lokalnych.[2][1]

Zysk EBITDA osiągnął historycznie najwyższy poziom w pojedynczym kwartale, wynosząc 481 mln PLN (wzrost o 18% r/r).[1][2]

Rentowność EBITDA w drugim kwartale wzrosła o 1 p.p. r/r do 16,7%, a w ujęciu ostatnich 12 miesięcy (LTM) skoczyła o 5 p.p. do 17%.[2][1]

Marża brutto na sprzedaży utrzymała się na wysokim poziomie blisko 50% (dokładnie 48,7%).[1][2]

Spółka podkreśliła, że kluczem do wyników jest konsekwentna dyscyplina kosztowa. Wskaźnik kosztów do przychodów spadł ósmy kwartał z rzędu i wyniósł 38,4%. Zarząd widzi potencjał do dalszej poprawy dzięki dźwigni operacyjnej, zamrożeniu bazy kosztów stałych oraz rosnącemu udziałowi marek licencyjnych.[2][1]

W kontekście inflacji i presji kosztowej, spółka aktywnie zarządza kosztami, co jest jej "tarczą na wypadek niesprzyjających warunków rynkowych". Działania te obejmują m.in. zabezpieczenie kursu dolara na korzystnych warunkach oraz niższe koszty transportu, co ma pozytywnie wpływać na marże w kolejnych kwartałach.[1]

Wyniki poszczególnych szyldów:

CCC: Segment ten, odpowiadający za 44% biznesu grupy, utrzymał wysoką rentowność EBITDA powyżej 20%. Przychody wzrosły o 16% przy wzroście powierzchni handlowej o 4%.[2][1]

HalfPrice: Szyld kontynuuje dynamiczną ekspansję – powierzchnia handlowa wzrosła o 45% rdr, a liczba sklepów osiągnęła 180. Przychody wzrosły o 22%. Rentowność EBITDA LTM wyniosła 18%, co jest wynikiem wyższym od konkurencji w segmencie off-price. Przejściowy spadek marży kwartalnej był efektem inwestycji w rozwój oraz optymalizacji zapasów.[1][2]

Grupa Modivo: Zanotowała skokową poprawę rentowności EBITDA o 7 p.p. rdr, dzięki wzrostowi marży brutto i redukcji kosztów o 10%. To szósty z rzędu kwartał poprawy rentowności tego segmentu.[2][1]

Kluczowe informacje strategiczne:

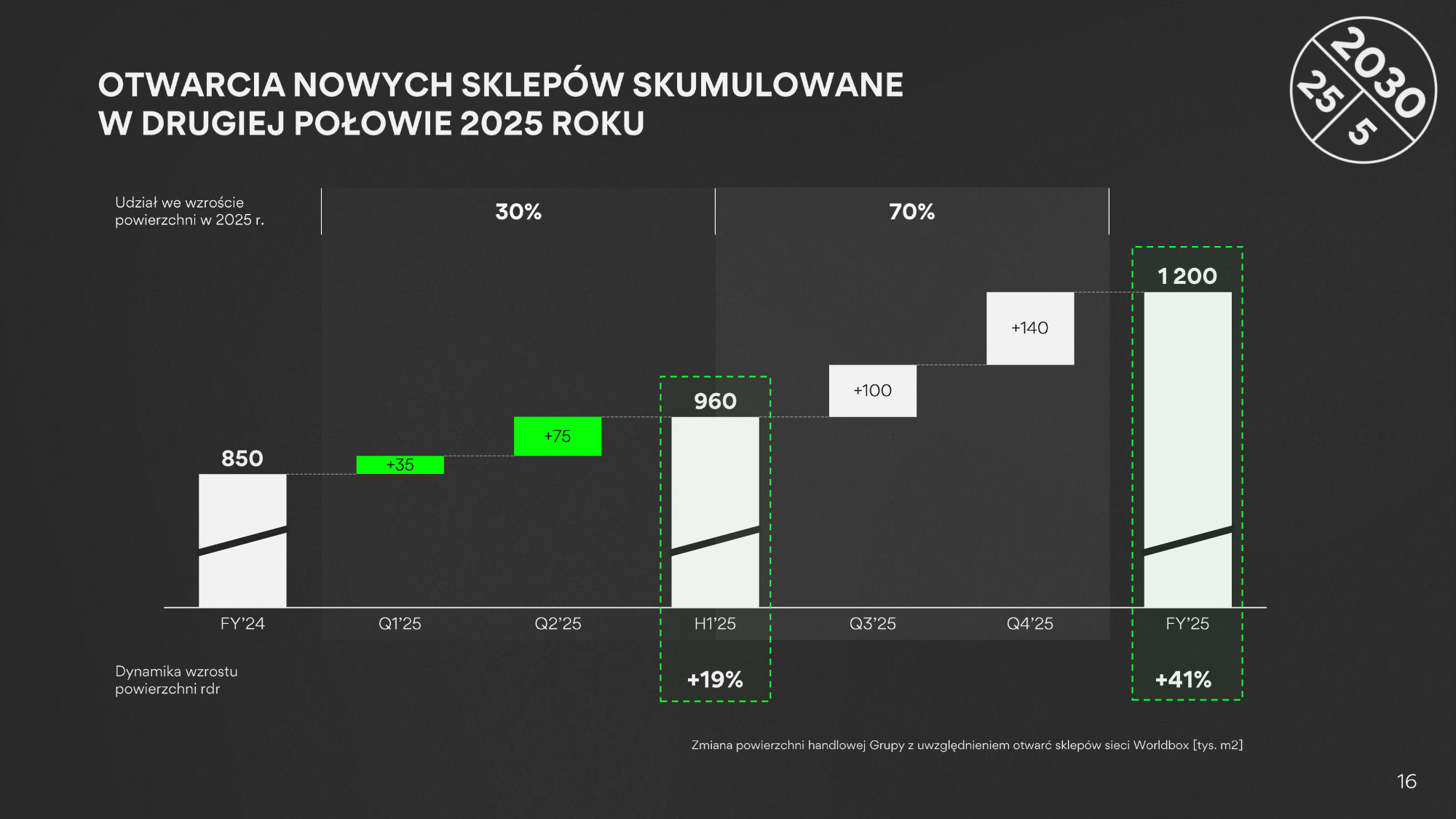

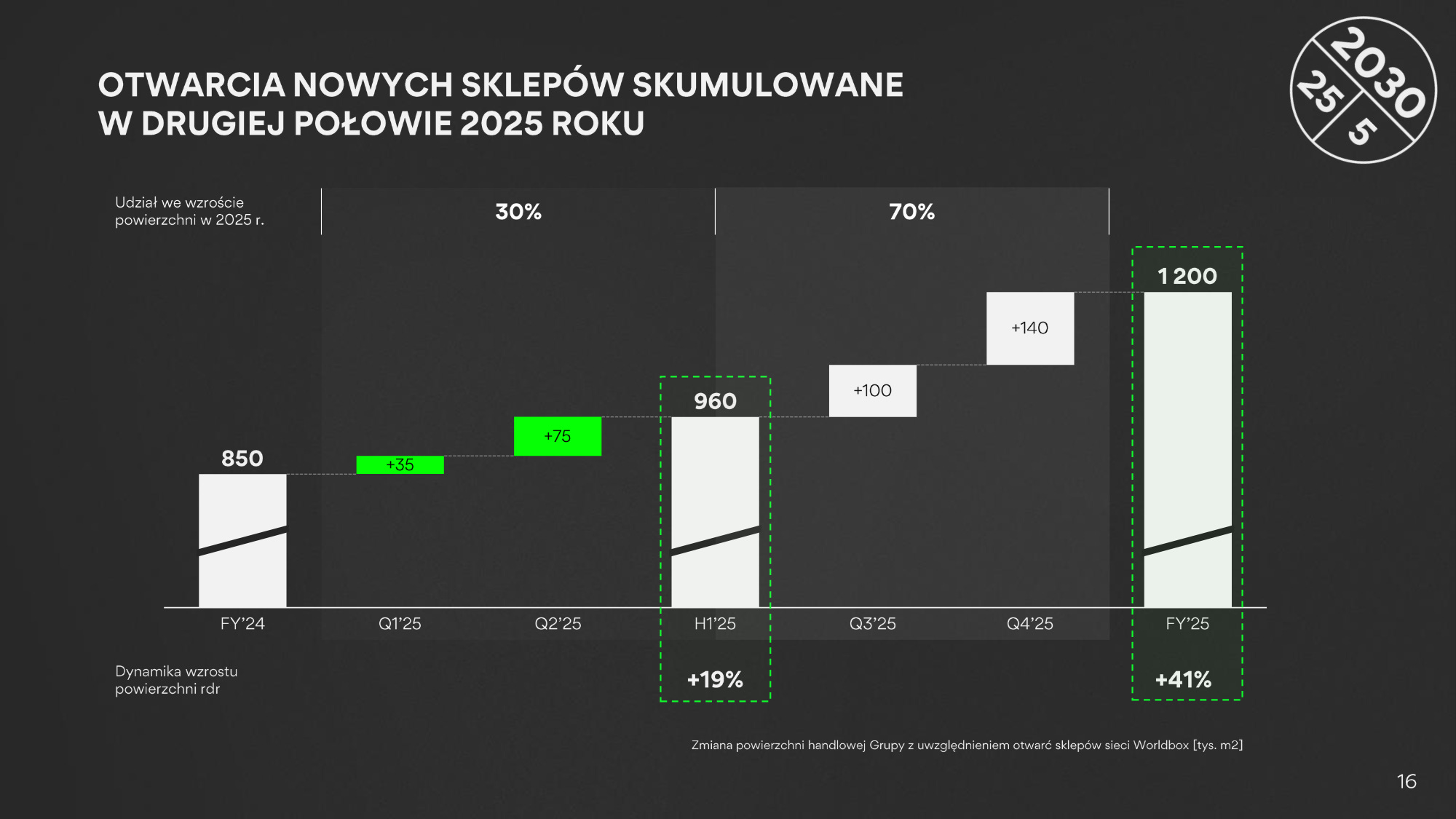

Ekspansja: Grupa realizuje plan rozwoju powierzchni handlowej z nadwyżką. W 2025 roku planowane jest otwarcie 360 tys. m², a na 2026 rok zabezpieczono już 280 tys. m². Większość otwarć w 2025 roku (70%) przypadnie na drugą połowę roku, co ma pozytywnie wpłynąć na dynamikę sprzedaży.[1][2]

Source: CCC IR Zapasy: Poziom zapasów wzrósł o 12% rdr, co jest związane z celowym przyspieszeniem dostaw kolekcji jesienno-zimowej, aby zapewnić jej pełną dostępność od początku sezonu. Zarząd podkreśla, że w przeliczeniu na m² zapas spadł o 16%. Poziom zamówień na kolekcje AW25 i SS26 został zredukowany o 30%.[2][1]

Koszty: Dyscyplina kosztowa jest kluczowym elementem strategii. Spółka konsekwentnie obniża wskaźnik kosztów, który jest już poniżej 40%, i planuje dalsze redukcje. Niższe koszty transportu oraz zabezpieczenie kursu dolara mają wspierać marże w kolejnych kwartałach.[1]

Marki licencyjne: Zwiększanie udziału wysokomarżowych marek własnych i licencyjnych jest priorytetem we wszystkich szyldach. W Grupie Modivo ich udział w sprzedaży w pierwszym półroczu wzrósł do 13%.[1]

Logistyka dla HalfPrice: Rozpoczęto prace nad budową dedykowanego magazynu dla konceptu off-price, który ma ruszyć w Q2 2026. Oczekuje się, że inwestycja zredukuje koszty o połowę i poprawi rentowność szyldu o dodatkowy punkt procentowy.[1]

Sesja pytań i odpowiedzi (Q&A)

Podczas sesji Q&A poruszono kilka kluczowych dla inwestorów kwestii dotyczących przyszłości spółki.

Perspektywy i prognozy

Pytanie: Czy podtrzymujecie Państwo założenia wynikowe na ten rok, biorąc pod uwagę wykonanie pierwszego półrocza?

Odpowiedź: Zarząd nie widzi powodów do zmiany założeń na ten rok. Optymizm opiera się na kilku czynnikach: duży impuls sprzedażowy związany z otwarciami 70% nowych sklepów w drugiej połowie roku, rosnący udział marek licencyjnych wpływający na marże oraz pełna dostępność nowej kolekcji w magazynach. Spółka dobrze przygotowała się do sezonu "back to school", startując z nim wcześniej niż konkurencja.[1]

Pytanie: Czy mogą Państwo coś już powiedzieć o początku trzeciego kwartału?

Odpowiedź: Pierwsze dni sierpnia przyniosły kilkunastoprocentowe wzrosty sprzedaży, czemu sprzyjała pogoda. Grupa jest świetnie przygotowana do sezonu "Back to School", startując wcześniej niż konkurencja z pełną kolekcją w magazynach. Korzystne warunki zakupu nowych kolekcji, niższe koszty transportu i zabezpieczony kurs dolara pozwalają z optymizmem patrzeć na wyniki trzeciego kwartału i całej drugiej połowy roku.[1]

Rentowność i ekspansja

Pytanie: Czy wysokie tempo otwarć sklepów nie wpływa negatywnie na rentowność biznesu?

Odpowiedź: Nowe otwarcia nie mają negatywnego wpływu na rentowność, a wręcz mają ją poprawiać. Zarząd podkreśla, że sklepy zarabiają od samego początku, otwarcia nie są realizowane "na siłę", a baza kosztów stałych jest utrzymywana w ryzach, co generuje efekt dźwigni operacyjnej.[1]

Pytanie: Czy nie martwi Państwa spadek rentowności szyldu HalfPrice?

Odpowiedź: Zarząd nie jest zaniepokojony przejściowym spadkiem rentowności HalfPrice. Był on spowodowany świadomymi działaniami, takimi jak optymalizacja zapasów (co obniżyło marżę, ale odświeżyło stok) oraz inwestycje w marketing na nowych rynkach. W perspektywie strategicznej HalfPrice jest kluczowym konceptem, a jego 12-miesięczna rentowność EBITDA na poziomie 18% jest, według zarządu, najwyższa w branży off-price na świecie.[2][1]

Zarządzanie zapasami

Pytanie: Czy zarząd grupy czuje się komfortowo z poziomem zapasów na koniec kwartału?

Odpowiedź: Tak, zarząd uważa, że poziom zapasów jest adekwatny do obecnej fazy rozwoju, charakteryzującej się dynamiczną ekspansją. Wzrost zapasów (12% r/r) jest znacznie niższy niż planowany wzrost powierzchni handlowej (ponad 40% r/r). Przyspieszenie dostaw było celowe i ma przełożyć się na sprzedaż w pełnej marży. Na koniec roku obrotowego spodziewany jest skokowo niższy poziom zapasów.[1]

Pytanie: Jaki był wpływ działalności hurtowej na wyniki grupy?

Odpowiedź: Wpływ działalności hurtowej w drugim kwartale był nieistotny i stanowił kilka procent przychodów grupy. Jej znaczenie może wzrosnąć w drugim półroczu w związku z odbiorami towarów jesiennych.[1]

Ciekawostki

Podczas konferencji pojawiło się kilka interesujących stwierdzeń, które rzucają dodatkowe światło na strategię i kulturę organizacyjną firmy:

Mówiąc o redukcji kosztów w Grupie Modivo o 300 mln PLN w ujęciu 12-miesięcznym, przedstawiciel zarządu stwierdził z przymrużeniem oka, że "de facto zyskaliśmy w ten sposób (...) oszczędności na pokrycie kosztów kwartału gratis".[1]

Podkreślono, że rentowność EBITDA LTM szyldu HalfPrice na poziomie 18% czyni go "najbardziej rentownym off-pricem na świecie", a żaden konkurent nie może pochwalić się takim wynikiem.[1]

Dyscyplina kosztowa została określona jako cecha, którą spółka "ma w DNA grupy".[1]

Podsumowanie i Wnioski

Konferencja wynikowa Grupy CCC za drugi kwartał 2025 roku przedstawiła obraz spółki konsekwentnie realizującej długoterminową strategię wzrostu, mimo trudnego otoczenia rynkowego. Kluczowe wnioski to:

Rekordowe wyniki: Spółka osiągnęła historycznie najwyższy kwartalny zysk EBITDA, co świadczy o sile jej modelu biznesowego.[2][1]

Dyscyplina kosztowa: Stała poprawa wskaźnika kosztów jest fundamentalnym elementem strategii, zapewniającym odporność na wahania rynkowe.[1]

Dynamiczna ekspansja: Agresywny, ale przemyślany rozwój sieci sprzedaży, zwłaszcza HalfPrice, jest głównym motorem wzrostu przychodów w nadchodzących kwartałach.[1]

Optymizm na przyszłość: Zarząd z dużą pewnością patrzy na drugą połowę roku, podtrzymując prognozy i wskazując na liczne czynniki, które mają wspierać dalszą poprawę wyników.[1]

Analiza sentymentu

Pytania analityków: 6/10 – Pytania były rzeczowe i neutralne, koncentrowały się na kluczowych dla inwestorów kwestiach, takich jak rentowność, poziom zapasów i perspektywy. Nie nosiły znamion presji czy agresji, a raczej miały na celu doprecyzowanie strategii i zrozumienie ryzyk (np. "Czy nie martwi Państwa spadek rentowności szyldu HalfPrice?").

Zarząd: 9/10 – Wypowiedzi zarządu były bardzo pewne siebie, optymistyczne i pełne konkretnych danych. Zarząd z łatwością odpierał wszelkie wątpliwości, konsekwentnie odwołując się do długoterminowej strategii i pozytywnych wskaźników. Ton był zdecydowany i proaktywny, co budowało wrażenie pełnej kontroli nad sytuacją w firmie (np. "nie mamy powodów, aby je zmieniać", "nie, zdecydowanie nas nie martwi").

[1]🏨 Webcast (online)