Podsumowanie z konferencji wynikowej Pekao 25Q2 (PEO.WA)

Konferencja za Q2 2025 (2025-08-07)

Update: 2024-08-11

Update: 2024-08-12 (dodanie wykresu)

Podsumowanie konferencji wynikowej Banku Pekao S.A. za I półrocze 2025 roku

Bank Pekao S.A. zaprezentował wyniki finansowe za pierwsze półrocze 2025 roku, podkreślając przyspieszenie akcji kredytowej i wzrost powtarzalnego zysku netto. Konferencja skupiła się na omówieniu kluczowych osiągnięć, realizacji strategii na lata 2025-2027 oraz perspektywach makroekonomicznych. W spotkaniu uczestniczyli kluczowi członkowie zarządu, w tym prezes Cezary Stypułkowski.[1][2]

Prezentacja wyników

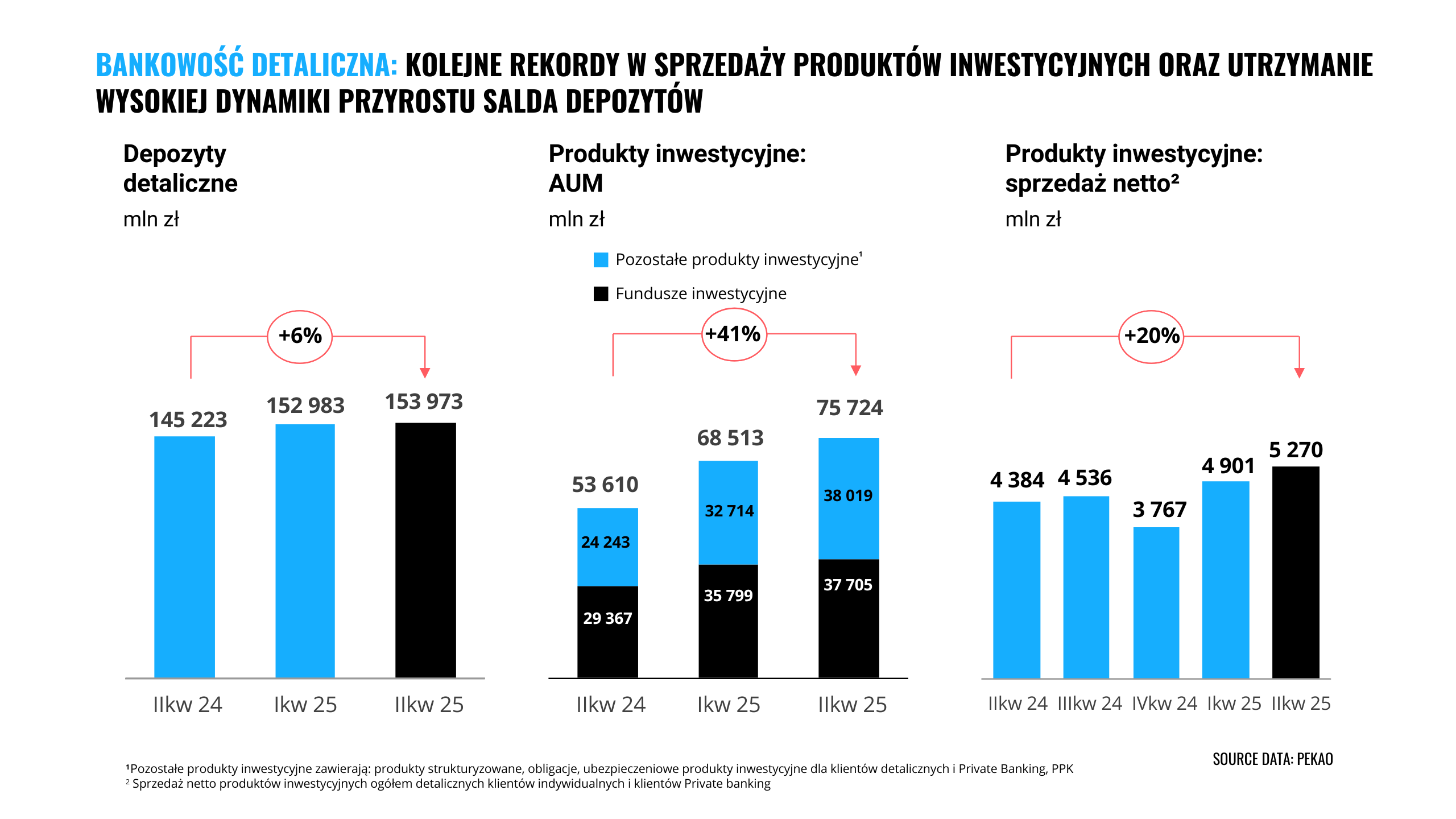

W pierwszym półroczu 2025 roku Bank Pekao osiągnął solidne wyniki finansowe, kontynuując realizację celów strategicznych. Powtarzalny zysk netto wzrósł o 13% rok do roku, osiągając 4,1 mld zł. Zysk netto raportowany wyniósł 3,3 mld zł, a wskaźnik zwrotu z kapitału (ROE) ukształtował się na poziomie 20,6%.[2][1]

Bank odnotował ożywienie w akcji kredytowej, z portfelem kredytów rosnącym o 6% rok do roku do 193 mld zł. Szczególnie dynamiczny, dwucyfrowy wzrost widoczny był w kluczowych segmentach strategicznych:[2]

Pożyczki gotówkowe: +11% r/r.[2]

Finansowanie dla firm z segmentu MID i MŚP: +13% r/r.[2]

Finansowanie dla mikroprzedsiębiorstw: +12% r/r.[2]

Wynik odsetkowy wzrósł o blisko 10% r/r, co było efektem zarówno wzrostu wolumenów kredytowych, jak i efektywnego zarządzania kosztami depozytów. Wynik z opłat i prowizji również wzrósł o prawie 10% r/r, głównie dzięki prowizjom z rynku kapitałowego, transakcji walutowych oraz prowizjom kredytowym.[1][2]

Wskaźnik koszty/dochody (C/I) utrzymał się na poziomie 35,7% (34% po zanualizowaniu opłat na BFG), co jest zgodne z celem strategicznym poniżej 35%. Prezes Stypułkowski zadeklarował jednak elastyczność w tym zakresie, wskazując na konieczność dalszych inwestycji w modernizację banku, zwłaszcza w obszarze bankowości detalicznej, która przez lata była niedoinwestowana.[1]

Bank utrzymał silną pozycję kapitałową, ze wskaźnikiem Tier 1 na poziomie 15,6%, co pozwala na realizację polityki dywidendowej. Jakość aktywów pozostaje stabilna, ze wskaźnikiem NPL poniżej 5%. Koszty ryzyka kształtują się poniżej celu strategicznego, na poziomie 40 pb.[1][2]

Nowe produkty i usługi

Bank położył duży nacisk na rozwój oferty dla klientów detalicznych, wprowadzając m.in. kampanię "Supermoce w podróży", która obejmuje pakiet rozwiązań dla podróżujących, takich jak gwarancja niskich kursów walut, program Miles & More, e-winiety czy pakiety internetowe w roamingu. Innowacją jest wprowadzenie na masową skalę płatności za pomocą obrączek płatniczych, zintegrowanych z aplikacją mobilną PeoPay.[1][2]

Ryzyka i wyzwania

Sankcja kredytu darmowego: Bank obserwuje zjawisko, jednak na 30 czerwca 2025 roku liczba spraw sądowych była niewielka (nieco ponad tysiąc), a wartość przedmiotu sporu niecałe 30 mln zł. Dotychczasowe prawomocne wyroki w większości (prawie 70 z 80) były korzystne dla banku, co wskazuje na ograniczone ryzyko na tym etapie.[1]

Kredyty frankowe (CHF): Bank posiada jeden z najmniejszych portfeli kredytów frankowych na rynku, z jednym z najwyższych poziomów pokrycia rezerwami. Około 75% pierwotnego portfela zostało już spłacone lub przewalutowane w ramach ugód. Mimo to, bank nadal tworzy rezerwy na to ryzyko – w II kwartale 2025 roku wyniosły one 309 mln zł.[2]

Wpływ spadku stóp procentowych: Bank jest świadomy wrażliwości wyniku odsetkowego na spadki stóp procentowych (spadek NIM o 20-25 pb przy obniżce stóp o 100 pb). W celu mitygacji tego ryzyka, stosuje strategię zabezpieczającą poprzez instrumenty pochodne, zwiększa udział kredytów hipotecznych o stałej stopie (ok. 90% nowej sprzedaży) oraz korzysta z pozytywnego wpływu przeszacowania portfela obligacji w 2025 roku.[1][2]

Sesja pytań i odpowiedzi (Q&A)

Inwestycje i modernizacja

Pytanie: Jakiego rzędu inwestycje są potrzebne, aby nadrobić zapóźnienia w bankowości detalicznej, biorąc pod uwagę, że poprzedni właściciele ("Włosi") nie inwestowali w ten segment przez lata?

Odpowiedź: Prezes Stypułkowski przyznał, że segment detaliczny został "przespany" w kluczowych momentach rozwoju (bankowość internetowa i mobilna). Odrobienie dystansu nie będzie ani trywialne, ani szybkie. Bank nie jest jeszcze w stanie w pełni zwymiarować potrzebnych nakładów, ale liczy na doprecyzowanie agendy modernizacyjnej w ciągu najbliższych 6 miesięcy, m.in. dzięki nowemu członkowi zarządu, który dołączy 1 września. Prezes zasygnalizował gotowość do "rozluźnienia gorsetu" wskaźnika C/I, aby sfinansować niezbędne zmiany, ale podkreślił, że nie oznacza to niekontrolowanego wzrostu kosztów.[1]