Podsumowanie z konferencji wynikowej Pepco 25Q2 (PCO.WA)

Podsumowanie z konferencji wynikowej Q3 2025 (2025-07-10)

Update: 2024-07-10

Podsumowanie konferencji Pepco Group – Wyniki za III kwartał roku obrotowego 2025 (25Q2)

10 lipca 2025 roku odbyła się telekonferencja z zarządem Pepco Group, podczas której Stefan Borchert (Group CEO) oraz Willem Eelman (Group CFO) przedstawili wyniki operacyjne za trzeci kwartał roku obrotowego 2025 (zakończony 30 czerwca 2025 roku)[1][2]. Głównym celem spotkania było omówienie wyników tzw. "Nowej Grupy Pepco", czyli po sprzedaży biznesu Poundland, oraz przedstawienie strategii i perspektyw na najbliższe kwartały[1].

Prezentacja wyników

Prezentacja skupiła się na wynikach operacyjnych i strategicznych inicjatywach nowo ukształtowanej grupy, składającej się z marek Pepco i Dealz[1].

Dane finansowe:

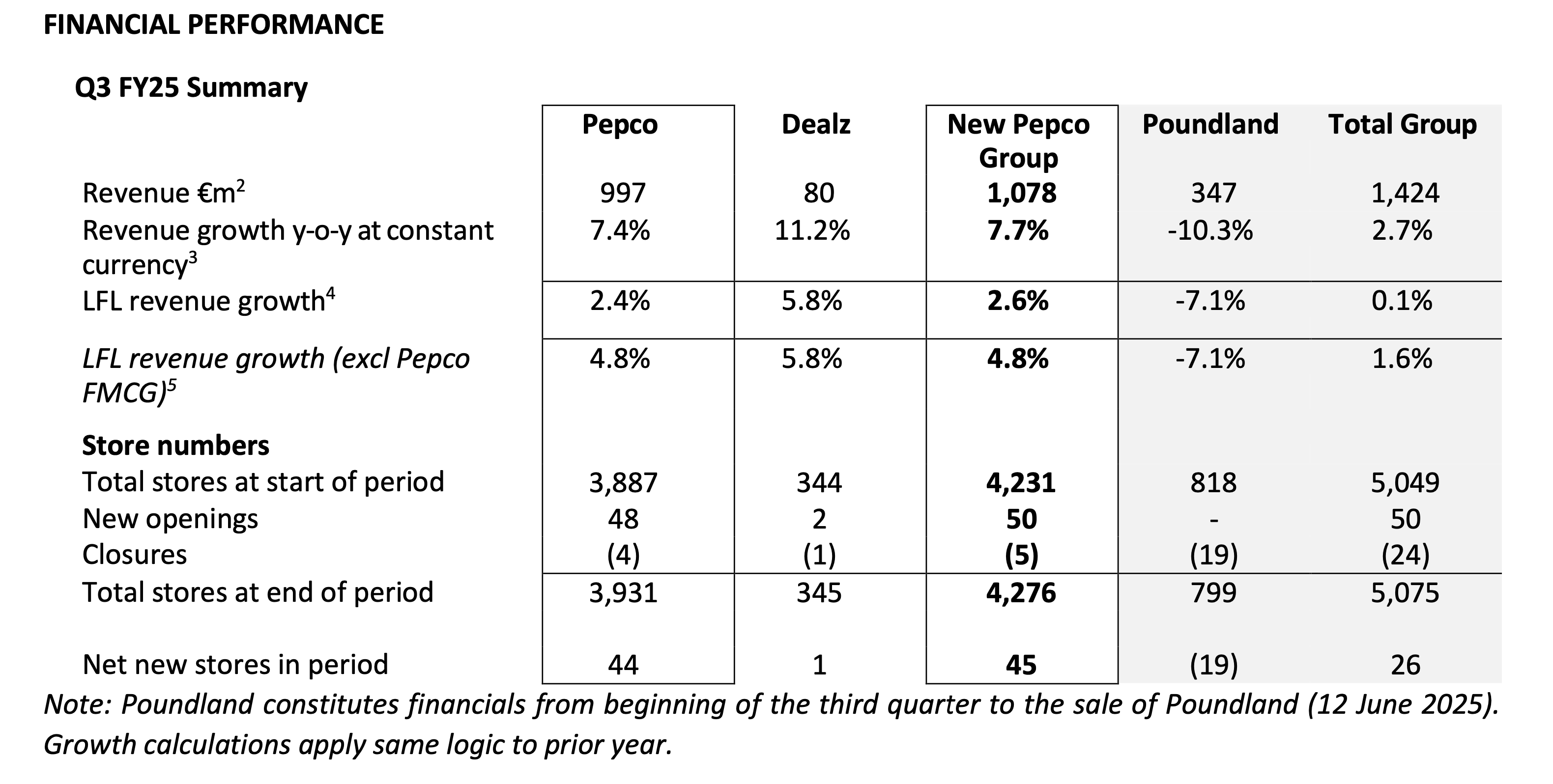

Przychody: Nowa Grupa Pepco osiągnęła w trzecim kwartale rekordowe przychody w wysokości 1,1 mld euro, co stanowi wzrost o 7,7% w stałej walucie rok do roku[1][2]. Sama marka Pepco po raz pierwszy przekroczyła 1 mld euro przychodów w kwartale[2].

Sprzedaż LFL (like-for-like): Nowa Grupa Pepco odnotowała wzrost sprzedaży porównywalnej o 2,6%. Marka Pepco zanotowała wzrost LFL o 2,4% (trzeci kwartał z rzędu na plusie), a marka Dealz o 5,8%[1][2].

Marża brutto: Marża brutto w Nowej Grupie Pepco wzrosła o 180 punktów bazowych rok do roku, kontynuując pozytywny trend z pierwszej połowy roku[1][2]. Spółka podtrzymuje prognozę marży brutto na poziomie 47,5% dla całej grupy na koniec roku[1].

EBITDA: Spółka podtrzymała swoje prognozy, zgodnie z którymi biznes Pepco ma osiągnąć w roku obrotowym 2025 wzrost przychodów i EBITDA na poziomie wysokich jednocyfrowych wartości. Z kolei EBITDA dla Dealz ma wynieść około 30 mln euro[2].

Strategiczne decyzje i projekty:

Sprzedaż Poundland: Transakcja została sfinalizowana 12 czerwca 2025 r. Uprościło to strukturę grupy i pozwoliło skupić się na bardziej rentownych i szybciej rosnących markach Pepco i Dealz[1][2].

Wycofanie się z FMCG w Pepco: Proces wycofywania produktów szybkozbywalnych (FMCG) z oferty sklepów Pepco przebiega zgodnie z planem i ma zakończyć się do końca 2025 roku. Po wyłączeniu danych o sprzedaży FMCG, wzrost LFL w sklepach Pepco wyniósł w III kwartale aż 4,8%[1][2].

Program skupu akcji własnych: Zarząd ogłosił uruchomienie pierwszej transzy programu skupu akcji własnych o wartości do 50 mln euro. Decyzja ta jest podyktowana wiarą w potencjał spółki, silną generacją gotówki oraz przekonaniem, że obecna cena akcji nie odzwierciedla prawdziwej wartości firmy[1][2].

Ekspansja sieci sklepów: W III kwartale otwarto 45 nowych sklepów netto. Spółka jest na dobrej drodze do otwarcia około 250 nowych placówek netto w całym roku obrotowym 2025, głównie w Europie Środkowo-Wschodniej[1][2].

Zmiany w zarządzie: Z rady dyrektorów odeszli Paul Soldatos, Andy Bond i Neil Brown. Dołączył Dirk Van den Berghe jako obserwator z ramienia głównego akcjonariusza, IBEX Group[2].

Kontekst rynkowy i ryzyka:

Nastroje konsumenckie: Zarząd przyznał, że nastroje konsumentów są zmienne, jednak model biznesowy Pepco, oferujący produkty codziennego użytku w niskich cenach dla rodzin z ograniczonym budżetem, jest dobrze dopasowany do obecnych trendów rynkowych[1].

Konkurencja i presja kosztowa: Spółka odczuwa presję, zwłaszcza w regionach Morza Północnego oraz w Polsce. W odpowiedzi wdrożono specjalny program naprawczy dla Polski, który zaczyna przynosić pierwsze pozytywne efekty. Zarząd podkreśla jednak, że skupia się na budowaniu własnej, unikalnej propozycji wartości, a nie na bezpośrednim reagowaniu na ruchy konkurencji[1].

Wpływ pogody: Mimo medialnych doniesień o negatywnym wpływie pogody w maju na sprzedaż, zarząd stwierdził, że dzięki odpowiedniemu przygotowaniu i modelowi biznesowemu opartemu na produktach codziennego użytku (a nie tylko modzie), negatywny wpływ był ograniczony, a wyniki kwartalne pozostały stabilne[1].

Sesja pytań i odpowiedzi (Q&A)

Pytania analityków dotyczyły głównie geograficznej struktury sprzedaży, perspektyw marżowości oraz szczegółów strategii operacyjnej.

Wyniki LFL i Marże

Pytanie: Czy możecie podać więcej szczegółów na temat wyników LFL w podziale na Europę Zachodnią i Środkowo-Wschodnią? Jak wygląda sytuacja w Polsce?[1]

Odpowiedź: Spółka nie dzieli wyników LFL według regionów. Historycznie wzrost był silniejszy w południowej części regionu CEE. W ostatnim czasie widać jednak bardzo silne momentum w Europie Zachodniej. Polska była pod większą presją, dlatego wprowadzono tam specjalny program naprawczy, który przynosi już pierwsze pozytywne rezultaty[1].

Pytanie: Marża brutto wzrosła o 180 pb. w III kwartale, ale baza porównawcza dla IV kwartału z zeszłego roku jest bardzo wysoka. Czy utrzymanie wzrostu marży w drugiej połowie roku jest realistyczne?[1]

Odpowiedź: Zarząd potwierdził, że IV kwartał zeszłego roku był bardzo mocny pod względem marży. Dlatego spółka podtrzymuje dotychczasową prognozę "solidnej poprawy" marży w skali całego roku, celując w 47,5% dla Nowej Grupy Pepco[1].

Strategia i Operacje

Pytanie: Różnica między wzrostem LFL z wyłączeniem FMCG (+4,8%) a całkowitym LFL (+2,4%) jest większa niż oczekiwano. Co jest tego powodem?[1]

Odpowiedź: Wynika to z faktu, że Pepco posiadało dwa odrębne obszary FMCG: jeden w formacie Pepco Plus w Hiszpanii oraz drugi w tzw. "wężu" (alejka przy kasach). Oba te obszary są obecnie transformowane. Proces ten zostanie zakończony do końca roku obrotowego, co sprawi, że wskaźniki bazowe będą bardziej spójne[1].

Pytanie: Gdzie otwierane są nowe sklepy w IV kwartale i jak sobie radzą?[1]

Odpowiedź: Zgodnie z historycznym cyklem, druga połowa roku to okres przyspieszonych otwarć. Nowe sklepy powstają głównie w Europie Środkowo-Wschodniej. Rozwój w Europie Zachodniej jest satysfakcjonujący, ale spółka wciąż pracuje nad skalibrowaniem formuły, która pozwoli na szybszą i szerszą ekspansję na tych rynkach[1].

Pytanie: Jaki był wpływ Wielkanocy, pogody i otoczenia konkurencyjnego na wyniki III kwartału?[1]

Odpowiedź: Zarząd stwierdził, że nie tłumaczył słabszych wyników w II kwartale Wielkanocą i nie będzie jej używał jako argumentu za dobrymi wynikami w III kwartale – "święta wypadają, jak wypadają". Kluczowa jest stała, konsekwentna poprawa wyników. Wpływ złej pogody w maju był odczuwalny, ale dzięki odporności modelu biznesowego nie zachwiał on stabilnością wyników. Presja ze strony konsumentów i konkurencji jest stałym elementem rynku, ale propozycja wartości Pepco pozostaje aktualna i trafia w potrzeby klientów[1].

Ciekawostki

Willem Eelman, CFO, zapowiedział, że 25 września spółka opublikuje "nadzwyczajny" i bardzo szczegółowy raport finansowy. Ma on zawierać pełne dane pro-forma dla Nowej Grupy Pepco za rok obrotowy 2024 i pierwsze 9 miesięcy 2025 roku, aby ułatwić analitykom i inwestorom modelowanie przyszłych wyników spółki po sprzedaży Poundland[1].

CEO Stefan Borchert, odnosząc się do wpływu Wielkanocy na wyniki, stwierdził: "Nie używaliśmy Wielkanocy jako wymówki w drugim kwartale i nie zamierzamy jej używać jako motoru napędowego w trzecim kwartale"[1].

CFO wyjaśnił, że całkowity zwrot kapitału do akcjonariuszy, uwzględniający dywidendę wypłaconą w kwietniu (36 mln euro) i ogłoszony skup akcji (50 mln euro), wyniesie 86 mln euro. Stanowi to 3% zwrotu gotówkowego w oparciu o bieżącą cenę rynkową akcji[1].

Podsumowanie i Wnioski

Konferencja potwierdziła, że transformacja Pepco Group przebiega zgodnie z planem. Sprzedaż Poundland uprościła strukturę i poprawiła profil rentowności oraz wzrostu grupy[1][2]. Marka Pepco, określana jako "silnik potencjału zysków grupy", notuje trzeci z rzędu kwartał wzrostu sprzedaży porównywalnej i poprawia marże, co jest efektem lepszej dostępności produktów, koncentracji na cenach bestsellerów oraz ulepszonej oferty[1][2]. Uruchomienie programu skupu akcji własnych jest silnym sygnałem wiary zarządu w przyszłość spółki. Kluczowe wyzwania to utrzymanie dynamiki wzrostu w obliczu presji konkurencyjnej, szczególnie w Polsce, oraz dalsza kalibracja formatu na rynkach Europy Zachodniej[1]. Inwestorzy z niecierpliwością będą oczekiwać na szczegółową publikację danych finansowych 25 września, która ma zapewnić pełną transparentność dotyczącą kondycji "Nowej Grupy Pepco"[1].

[1]📺 Webcast: link