Podsumowanie z konferencji wynikowej PKO BP 25Q2 (PKO.WA)

Konferencja za Q2 2025 (2025-08-13)

Update: 2024-08-13 (wersja 1.0)

Podsumowanie konferencji wynikowej PKO Banku Polskiego za I półrocze 2025 roku

PKO Bank Polski zaprezentował wyniki finansowe za drugi kwartał i pierwsze półrocze 2025 roku. Konferencja odbyła się 13 sierpnia 2025 roku i została poprowadzona przez wiceprezesów zarządu, Krzysztofa Dresslera i Piotra Mazura, oraz głównego ekonomistę Piotra Bujaka. Zarząd przedstawił kluczowe dane finansowe, omówił otoczenie makroekonomiczne oraz odpowiedział na pytania analityków.[1]

Prezentacja wyników

Bank PKO BP odnotował solidny zysk netto w wysokości 5,1 mld zł za pierwsze półrocze 2025 roku, co stanowi wzrost o 16,7% w ujęciu rocznym. Wynik ten uwzględnia obciążenie w kwocie 2,2 mld zł z tytułu rezerw na ryzyko prawne związane z kredytami frankowymi. Liczba klientów banku wzrosła do 12,3 miliona, co jest wzrostem zarówno w ujęciu rocznym, jak i kwartalnym. Suma bilansowa zbliżyła się do 550 mld zł.[2][1]

Kluczowe wskaźniki finansowe i operacyjne:

Dochodowość i wskaźniki: Wskaźnik zwrotu z kapitału (ROE) za pierwsze półrocze osiągnął poziom 19,4%, co jest zgodne z celami strategicznymi banku. Wskaźnik kosztów do dochodów (C/I) w drugim kwartale wyniósł 28,7%, a koszt ryzyka (CoR) utrzymał się na stabilnym poziomie 33 pb.[2]

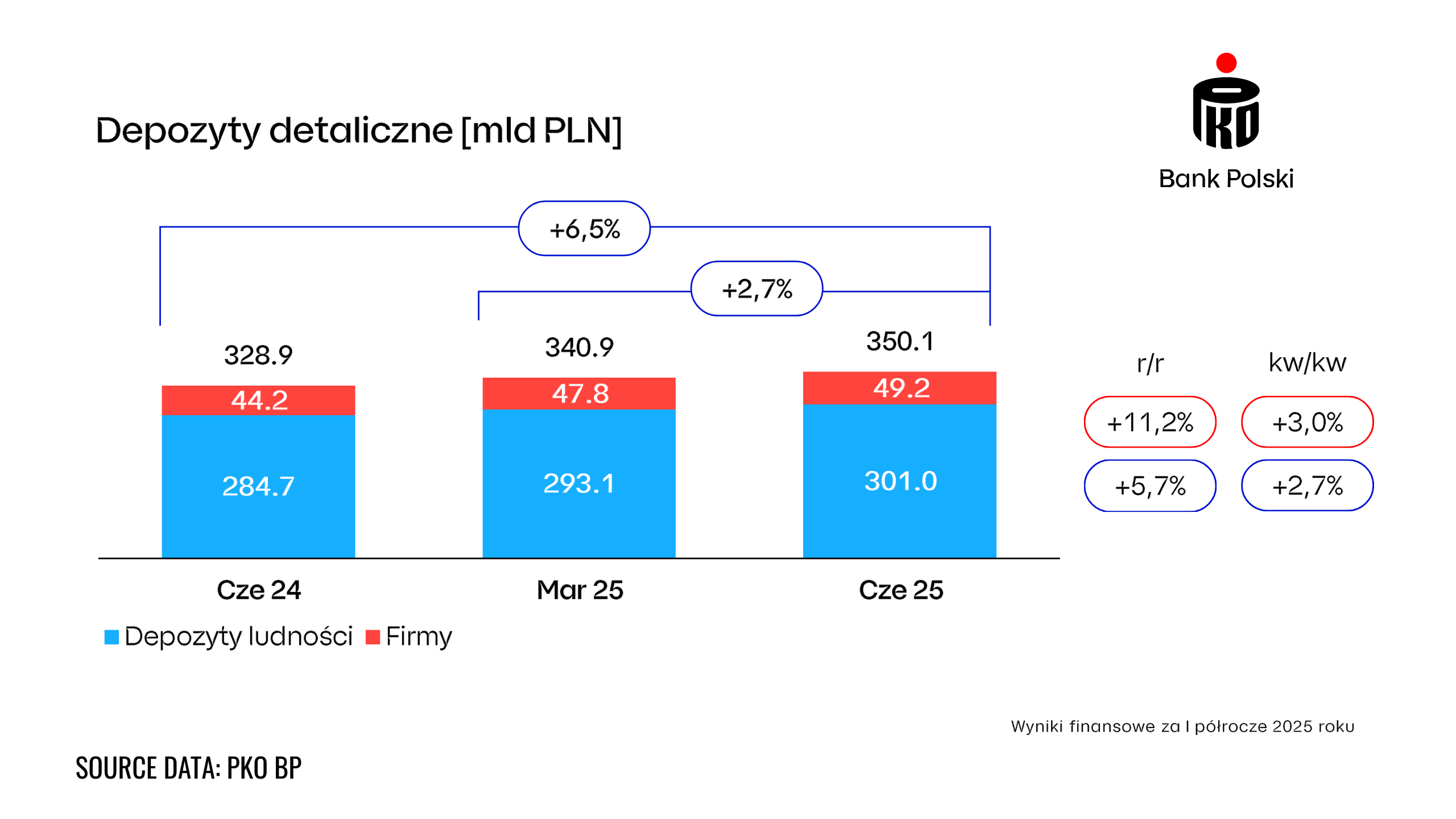

Finansowanie i oszczędności: Bank odnotował dwucyfrowy wzrost finansowania udzielonego klientom, które wzrosło o 10,3% rok do roku, oraz wzrost oszczędności o 13,7% r/r. Szczególnie dynamicznie rosło finansowanie korporacyjne (+8,7% r/r) oraz kredyty detaliczne (+11,2% r/r). Nowa sprzedaż kredytów hipotecznych wzrosła o ponad 41% r/r, a konsumpcyjnych o ponad 48% r/r.[1][2]

Wynik odsetkowy i marża: Wynik odsetkowy w pierwszym półroczu wzrósł o 13% r/r (w warunkach porównywalnych). W drugim kwartale bank zaobserwował pierwszy spadek marży odsetkowej w związku z obniżkami stóp procentowych, jednak jest przygotowany na amortyzację tego wpływu.[1][2]

Ryzyka i kapitał: Jakość portfela kredytowego systematycznie się poprawia, a wskaźnik kredytów zagrożonych (NPL) spadł do 3,52%. Bank utrzymuje solidną pozycję kapitałową (CET1 na poziomie 16,29%), co pozwala z optymizmem patrzeć na dalszy rozwój akcji kredytowej. W kwestii kredytów frankowych bank kontynuuje tworzenie rezerw (łącznie 21,5 mld zł od 2019 r.), a liczba postępowań sądowych w tym zakresie spada na rzecz rosnącej liczby ugód.[2][1]

Nowe produkty i innowacje: Bank rozwija ofertę kredytów hipotecznych o stałej stopie, które stanowiły 78,6% nowej sprzedaży w I półroczu 2025. Uruchomiono również program systematycznego oszczędzania "Mój Kapitał", w ramach którego do końca pierwszego półrocza otwarto ponad 45 tys. lokat na łączną kwotę 365 mln zł oraz grę edukacyjną "Cash Empire Tycoon" na platformie Fortnite.[2]

Source: PKO / @k0g00t Sztuczna inteligencja (AI): PKO BP coraz szerzej wykorzystuje AI i automatyzację w procesach. W drugim kwartale 2025 roku boty przeprowadziły ponad 6,6 mln rozmów z klientami. Bank rozwija również własne modele językowe do zadań takich jak klasyfikacja tekstów i wyszukiwanie informacji w długich dokumentach. Zrobotyzowano 152 procesy w obszarze operacji, które w Q2 2025 przeprocesowały ponad 28 mln spraw.[2]

Inflacja i otoczenie makro: Główny ekonomista wskazał na poprawę koniunktury w polskiej gospodarce, z przewidywanym wzrostem PKB w drugim kwartale do ok. 3,5%. Inflacja spada, co tworzy przestrzeń do dalszych obniżek stóp procentowych. Bank zaktualizował swoje prognozy, spodziewając się nieco szybszych i głębszych obniżek stóp niż pierwotnie zakładano. Koszty działalności banku wzrosły o 14,1% w ujęciu rocznym, co jest m.in. efektem dostosowań do zmian inflacyjnych.[1][2]

Sesja pytań i odpowiedzi (Q&A)

Strategia, nadzór właścicielski i otoczenie makroekonomiczne

Pytanie: Czy doszło do spotkania z nowym ministrem aktywów państwowych i jakie są jego oczekiwania wobec banku?

Odpowiedź: Zarząd poinformował, że nie doszło jeszcze do spotkania. Podkreślono, że bank jest spółką giełdową, a głównym partnerem do rozmów jest Rada Nadzorcza. Zarząd jest jednak do dyspozycji, gdyby minister jako przedstawiciel głównego właściciela chciał zapoznać się ze strategią banku.[1]