Podsumowanie z konferencji wynikowej Text 25Q1 (TXT.WA)

Konferencja KPI za drugi kwartał 2025 (2025-07-03)

Update: 2024-07-03 (dwie konferencje)

Podsumowanie konferencji Text S.A. – Wyniki roczne 2024/25 i KPI za Q1 2025/26

Spółka TEXT S.A., globalny dostawca oprogramowania typu SaaS do komunikacji z klientami, zorganizowała konferencję w celu omówienia wyników finansowych za rok obrotowy 2024/25 (zakończony 31 marca 2025 r.) oraz kluczowych wskaźników operacyjnych (KPI) za pierwszy kwartał roku obrotowego 2025/26 (zakończony 30 czerwca 2025 r.). Spotkanie, prowadzone przez Marcina Drobę i Łucję Kaseję z działu relacji inwestorskich, skoncentrowało się na strategicznych zmianach w spółce, w tym na wprowadzeniu nowego produktu Text App, migracji infrastruktury oraz planach na przyszłość [1].

Prezentacja wyników

Prezentacja podkreśliła, że spółka znajduje się w kluczowym momencie transformacji, przechodząc z modelu oferowania pojedynczych produktów do zintegrowanej platformy typu "suite".

Główne dane finansowe (rok obrotowy 2024/25):

Przychody: Wzrosły o 5,6% r/r do 354,2 mln zł. Spółka zaznaczyła, że przychody generowane są niemal w całości w dolarach amerykańskich, a przy stabilnym kursie walutowym wzrost wyniósłby blisko 10% [1][2].

Zysk operacyjny (EBIT): Spadł nieznacznie o 0,9% r/r do 177,4 mln zł [1][2].

Zysk netto: Zmniejszył się o 1,3% r/r do 164,4 mln zł [1][2].

EBITDA: Wzrosła o 1,6% r/r do 201,6 mln zł, z marżą na poziomie 56,9% [1][2].

Wyniki za IV kwartał 2024/25: W ostatnim kwartale roku obrotowego przychody wzrosły o 6,8% r/r, jednak na rentowność negatywnie wpłynęły najwyższe w historii koszty związane z utrzymywaniem podwójnej infrastruktury chmurowej oraz niekorzystne różnice kursowe [1].

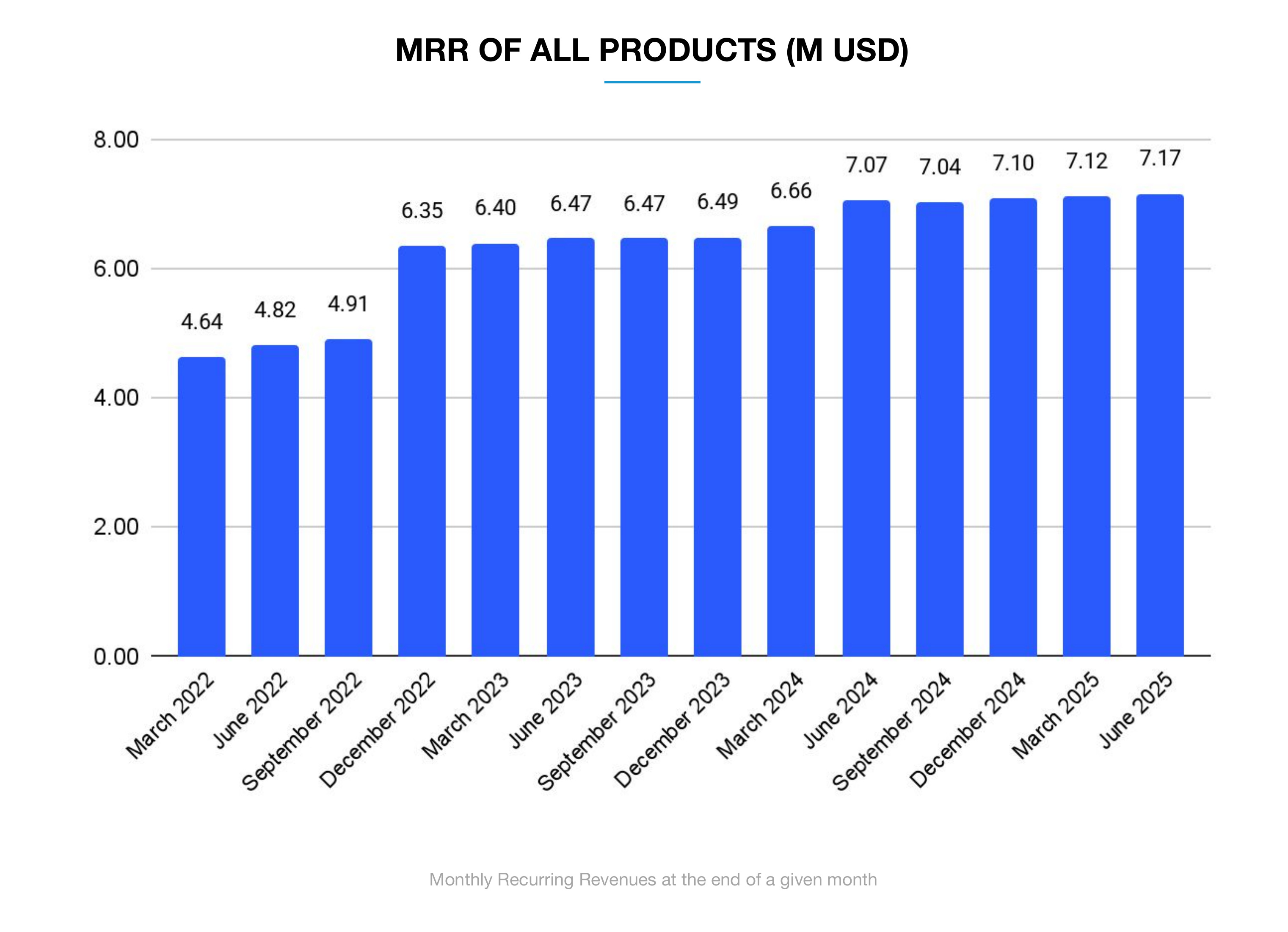

Kluczowe wskaźniki (KPI) na koniec czerwca 2025:

Miesięczne powtarzalne przychody (MRR): 7,17 mln USD, co oznacza wzrost o 1,4% r/r. Zarząd określił obecne tempo wzrostu jako "niezadowalające" [1].

Płatności otrzymane w I kw. 2025/26: 21,83 mln USD, spadek w ujęciu rocznym i kwartalnym, głównie z powodu niższego udziału płatności rocznych [1].

Udział dużych klientów (MRR > 500 USD): Wzrósł do 49,8% całkowitego MRR w porównaniu do 42% rok wcześniej, co pokazuje skuteczne pozyskiwanie większych podmiotów [2].

Udział klientów wieloproduktowych: Odpowiadają za 34,9% MRR, co stanowi wzrost o 3,5 p.p. w ciągu kwartału [2].

Strategiczne decyzje i nowe projekty:

Text App: Kluczowy projekt spółki – platforma typu "suite", która integruje dotychczasowe produkty (LiveChat, ChatBot, HelpDesk) i dodaje nowe funkcjonalności (np. team chat). Produkt został udostępniony pierwszym 350 klientom, a w bieżącym kwartale ma być zaoferowany nowym użytkownikom. Jest to fundament nowej strategii firmy [1].

Migracja do nowej chmury: Zakończono proces migracji na infrastrukturę Google Cloud. Do tej pory spółka utrzymywała dwa systemy równolegle, co generowało podwyższone koszty. Od bieżącego kwartału oczekiwane jest obniżenie kosztów infrastruktury, co powinno pozytywnie wpłynąć na rentowność [1].

Akwizycja klientów: Spółka wzmacnia działania w tym obszarze poprzez rozwój działu sprzedaży, otwarcie biura w Miami oraz zwiększoną obecność na konferencjach branżowych. Pozyskano pierwszego klienta z kontraktem o wartości 1 mln USD rocznie [1][2].

Zmiana w raportowaniu: Zarząd ogłosił, że od kolejnych kwartałów przestanie publikować szczegółowe dane dotyczące liczby klientów i ARPL dla poszczególnych produktów. Decyzja ta jest podyktowana brakiem porównywalności danych po wprowadzeniu Text App. Spółka będzie nadal raportować kluczowy wskaźnik, jakim jest zagregowany MRR [1].

Dywidenda: Zarząd zarekomendował rekordową dywidendę w wysokości 6,06 zł na akcję za rok 2024/25 (uwzględniając wypłacone zaliczki) [1][2].

Ryzyka i wyzwania:

Spadek liczby klientów LiveChat: W ostatnim kwartale baza klientów LiveChat skurczyła się o 928 netto. Spadek ten jest kompensowany przez wzrost średniego przychodu na klienta (ARPL) oraz rozwój nowszych produktów [1][2].

Otoczenie rynkowe: Spółka stoi przed wyzwaniami związanymi ze zmianami w algorytmach wyszukiwarek (SEO) oraz wymagającym otoczeniem makroekonomicznym [1].

Zmienność kursu USD/PLN: Jako że większość przychodów jest w USD, a znacząca część kosztów w PLN, wahania kursowe mają istotny wpływ na wyniki finansowe w złotówkach [1].

Sztuczna inteligencja (AI) i inflacja:

Sztuczna Inteligencja: AI jest kluczowym elementem strategii spółki. Obecne produkty wykorzystują modele językowe (m.in. od OpenAI), ale nowy produkt, Text App, został zaprojektowany od podstaw z myślą o centralnej roli AI. Spółka postrzega swoje historyczne dane konwersacyjne jako przewagę konkurencyjną w trenowaniu modeli [1][3].

Koszty (Inflacja): Choć inflacja nie została wymieniona bezpośrednio, spółka odczuwa presję kosztową, głównie w obszarze infrastruktury IT. Zakończona migracja do nowej chmury ma na celu optymalizację i redukcję tych kosztów w przyszłości. Zarząd podkreśla, że kontrola marż jest dla niego bardzo ważna [1][3].

Sesja pytań i odpowiedzi (Q&A)

Sesja Q&A ujawniła, że inwestorzy koncentrują się na przyszłości związanej z Text App, presji na marże, strategii pozyskiwania klientów oraz polityce dywidendowej. Pytania pochodziły zarówno z polskiej, jak i angielskiej sesji [1][3].