Podsumowanie z konferencji wynikowych Żabka 25Q2 (ZAB.WA)

Konferencja za Q2 2025 (2025-08-06)

Update: 2024-08-06 (dwie konferencje wynikowe)

Podsumowanie konferencji Żabka Group – wyniki za Q2 i H1 2025

Konferencja Grupy Żabka, która odbyła się 6 sierpnia 2025 roku, poświęcona była omówieniu wyników finansowych i operacyjnych za drugi kwartał oraz pierwsze półrocze 2025 roku. Zarząd, w składzie prezesa Tomasza Suchańskiego, CFO Marty Wrochna-Łastowskiej oraz Tomasza Blicharskiego, Chief Strategy and Development Officera, przedstawił kluczowe osiągnięcia i plany na przyszłość, a następnie odpowiedział na pytania analityków i dziennikarzy.[1][2]

Prezentacja wyników

Grupa Żabka zademonstrowała bardzo dobre wyniki w drugim kwartale 2025 roku, kontynuując dynamiczny wzrost we wszystkich kluczowych obszarach działalności.[1]

Główne dane finansowe:

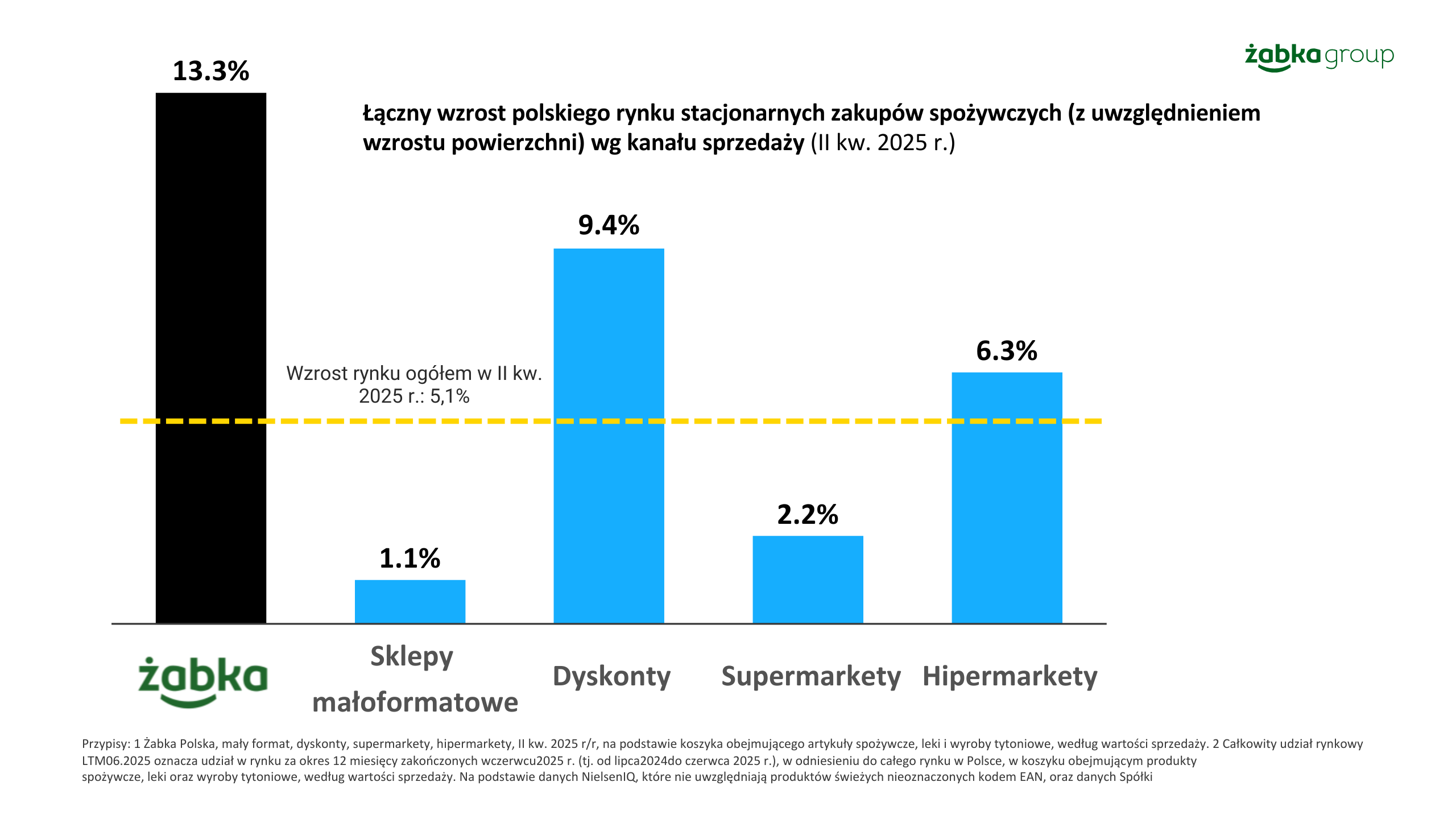

Sprzedaż do klientów końcowych (StEC) osiągnęła 8,1 mld zł, co oznacza wzrost o 14% rok do roku.[3][1]

Skorygowana EBITDA wzrosła o 20% rok do roku, do poziomu 1,057 mld zł, przy jednoczesnej poprawie marży o 65 punktów bazowych. Marża w podstawowym segmencie działalności w Polsce poprawiła się o 0,9 punktu procentowego.[2][3][1]

Skorygowany zysk netto wyniósł 221 mln zł, co stanowi wzrost o 26% w ujęciu rocznym. W perspektywie krótkoterminowej spółka oczekuje dalszej poprawy marży skorygowanego zysku netto do poziomu 3%.[2][3][1]

Kluczowe wskaźniki i informacje strategiczne:

Wzrost sprzedaży porównywalnej (like-for-like) utrzymał się na solidnym poziomie 6,1% zarówno w drugim kwartale, jak i w całym pierwszym półroczu 2025.[3][1]

Wskaźnik długu netto do skorygowanej EBITDA spadł do poziomu 1,2x w porównaniu do 1,7x rok wcześniej, co świadczy o silnej generacji gotówki i dalszym delewarowaniu bilansu. Średnioterminowym celem jest zejście poniżej poziomu 1x.[1][2][3]

Ekspansja sieci: Na koniec czerwca 2025 sieć liczyła 11 793 placówki w Polsce i Rumunii, co oznacza otwarcie 1256 sklepów w ciągu ostatnich 12 miesięcy. Zarząd podniósł cel otwarć na 2025 rok z 1100 do ponad 1300 nowych sklepów.[2][3][1]

Rozwój w Rumunii: Na koniec pierwszego półrocza 2025 spółka posiadała 109 sklepów w Rumunii i kontynuuje dostosowywanie oferty do lokalnego rynku.[3][2]

Buyback akcji: Zarząd ogłosił program skupu akcji własnych o wartości do 4,2 mln akcji (maks. 130 mln zł), który ma na celu zabezpieczenie akcji na potrzeby pracowniczego planu motywacyjnego (LTIP).[2][3]

Ryzyka i otoczenie rynkowe:

Otoczenie konsumenckie pozostaje stabilne, choć pojawiają się mieszane sygnały. Z jednej strony rosną realne płace, a konsumenci optymistycznie oceniają swoją sytuację finansową, z drugiej strony wskaźniki zaufania konsumentów wykazują wahania.[1][3][2]

Istotnym czynnikiem w drugim kwartale była niekorzystna pogoda w maju, który był najchłodniejszym majem od ponad 30 lat. Mimo to, spółce udało się osiągnąć bardzo dobre wyniki kwartalne.[1][2]

Nowe produkty i inicjatywy:

QMS (Quick Meal Solutions): Zakończono proces instalacji pieców MerryChef we wszystkich sklepach, co umożliwia oferowanie pełnej gamy dań na ciepło w całej sieci. Kategoria ta odnotowała dwucyfrowy wzrost sprzedaży LfL. W czerwcu wprowadzono ofertę śniadań na ciepło, sprzedając milion produktów w pierwszym miesiącu.[3][2][1]

Retail Media: Inicjatywa dynamicznie się rozwija. Zainstalowano ponad 4000 ekranów w 3000 lokalizacji, docierając do 14 milionów klientów. W 2025 roku zrealizowano ponad 170 kampanii dla 150 marek.[2][3][1]