Rex Concepts przed IPO: 171 restauracji i plan ponad 700 lokali własnych

Konferencja prasowa ws. IPO (2026-04-17)

Update: 2026-04-21 v 1.0

Raport z konferencji Rex Concepts – konferencja prasowa ws. IPO, przed IPO

Rex Concepts S.A. zorganizował 17 kwietnia 2026 r. konferencję prasową poświęconą pierwszej ofercie publicznej akcji. Spółka działa jako holding nad podmiotami operacyjnymi rozwijającymi i prowadzącymi restauracje Burger King oraz Popeyes w Polsce, Czechach i Rumunii, a jej jedynym akcjonariuszem przed ofertą pozostaje Rex Invest CEE S.à r.l.. Głównym celem spotkania było pokazanie, że IPO ma finansować dalszy wzrost skali, a nie służyć wyłącznie wyjściu dotychczasowego inwestora.[1][2][3]

Strategia i komentarz zarządu

Rex Concepts przedstawia się jako platforma QSR skoncentrowana na Europie Środkowo-Wschodniej, budowana wokół dwóch globalnych marek i jednego zunifikowanego modelu operacyjnego. Zarząd podkreślał, że kluczową przewagą nie jest pojedyncza marka, tylko możliwość szybkiego dokładania kolejnych restauracji, rynków i marek do istniejącej infrastruktury operacyjnej, danych i zespołów. W prospekcie model ten został uzupełniony o formalny opis: spółka matka pełni funkcję holdingową, a działalność grupy obejmuje zarówno restauracje własne, jak i subfranczyzę.[1][2][3]

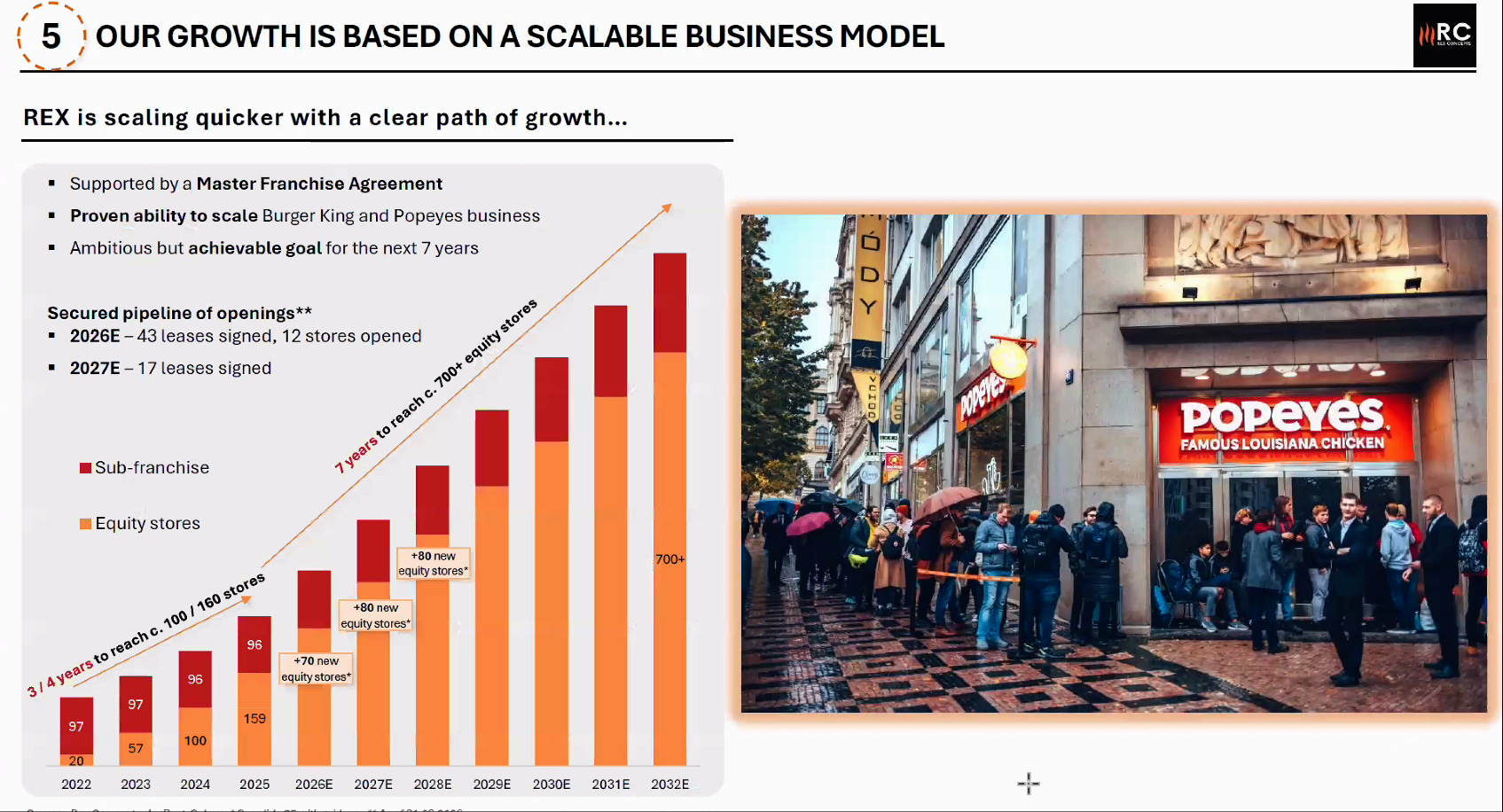

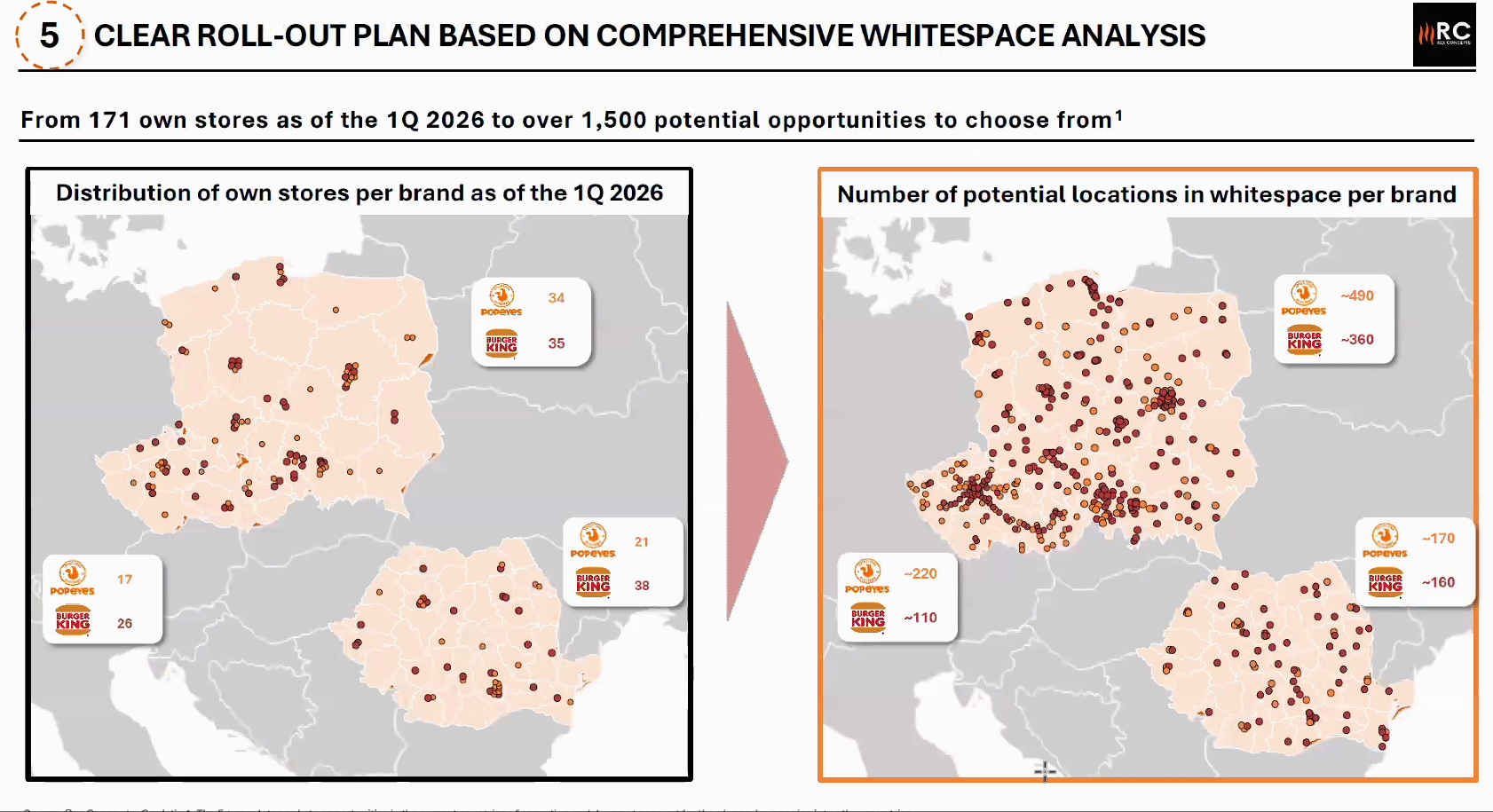

Skala biznesu jest już istotna jak na tak młodą organizację. Na koniec 2025 r. grupa miała 159 restauracji własnych, a na 31 marca 2026 r. już 171 restauracji własnych. W prospekcie wskazano również 96 restauracji subfranczyzowych Burger King, co oznacza, że platforma operuje równolegle na własnym kapitale i w lżejszym kapitałowo modelu przez partnerów subfranczyzowych. To ważne dla wyceny, bo pokazuje jednocześnie wysokie tempo wzrostu, istniejącą bazę operacyjną i możliwość dalszego zwiększania zasięgu bez finansowania wyłącznie wszystkich lokali z własnego bilansu.[1][2][3]

TTeza wzrostowa opiera się na niskiej penetracji rynku QSR w regionie i dużym, zmapowanym potencjale lokalizacji. W prezentacji oraz prospekcie spółka wskazuje ponad 1.500 potencjalnych lokalizacji w trzech obecnych krajach, w tym około 850 w Polsce, 330 w Czechach i 330 w Rumunii, w oparciu o analitykę lokalizacyjną Geolytix. Zarząd buduje narrację IPO wokół tezy, że istnieje szeroka „biała plama” do zagospodarowania, a obecne 171 restauracji własnych to dopiero wczesny etap budowy sieci.[1][2][3]

Istotny dla wyceny jest także sam profil rynku. Peter Kaineder argumentował, że segment restauracji szybkiej obsługi QSR w trzech obecnych krajach ma wartość około 9 mld EUR i rośnie szybciej niż cały food service, korzystając z kilku długoterminowych trendów: przechodzenia konsumentów z gotowania w domu do jedzenia poza domem, rosnącego wydatku na wizytę oraz przejmowania udziałów przez duże sieci kosztem niezależnych operatorów. W praktyce spółka sprzedaje inwestorom nie tylko historię własnej ekspansji, ale również ekspozycję na kategorię, która według jej argumentacji ma strukturalny wiatr w plecy.[1][2]

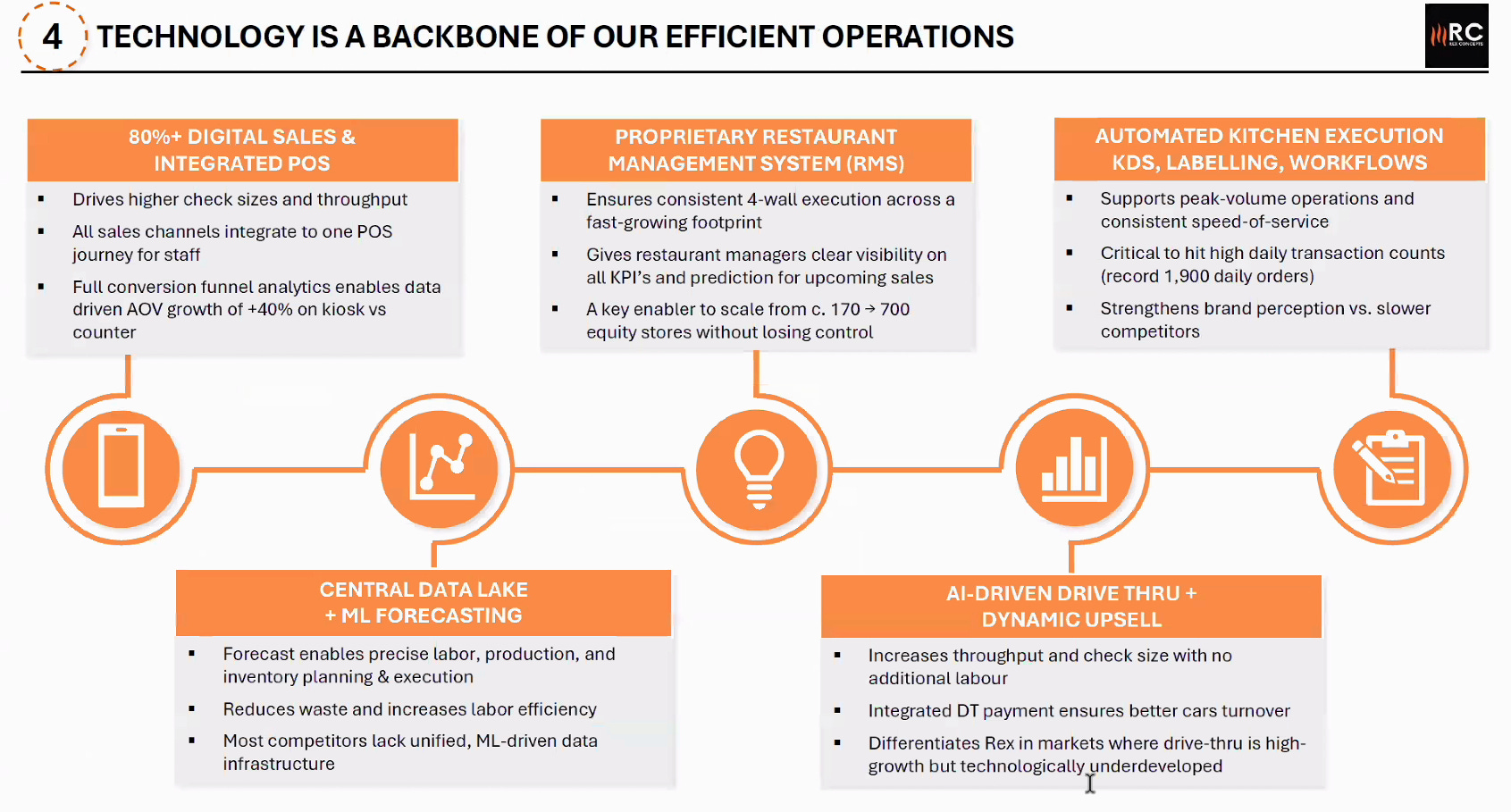

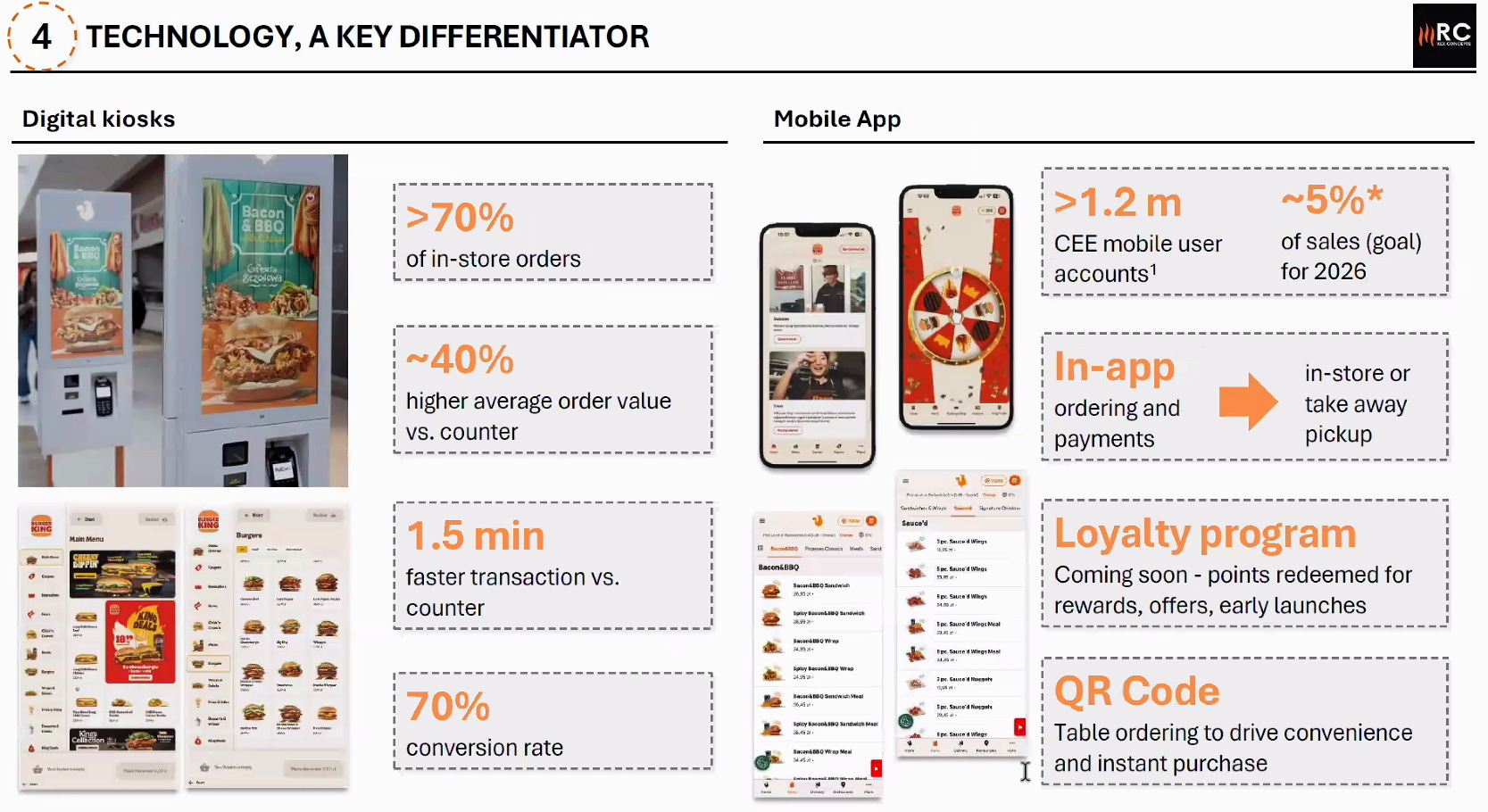

Na poziomie operacyjnym zarząd mocno eksponował ludzi i technologię jako dwa filary, które mają bronić wykonalności planu. Z jednej strony spółka akcentuje doświadczenie założycieli i zaplecze inwestora McWin, z drugiej wskazuje na ponad 80% transakcji cyfrowych, własne systemy zarządzania restauracją, rozwój sprzedaży mobilnej, program lojalnościowy i przewagi w obszarze automatyzacji kuchni oraz analityki. Dla inwestora ważne jest to, że spółka nie opisuje technologii jako dodatku marketingowego, tylko jako narzędzie do zwiększania przepustowości, kontroli kosztów i poprawy marż przy szybkim wzroście liczby lokali.[1][2][3]

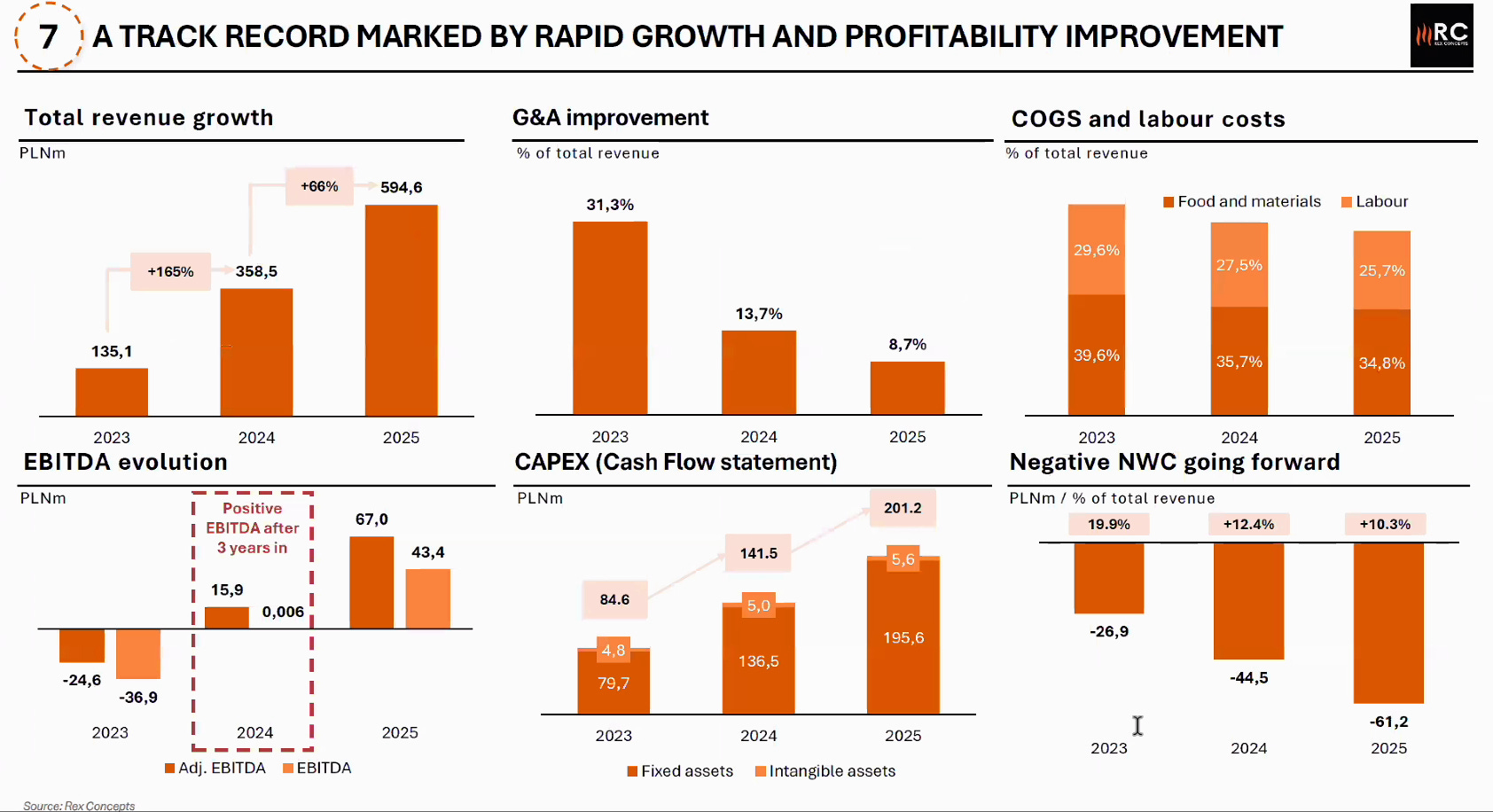

W krótkiej historii grupy widać już twarde dane finansowe. Przychody w 2025 r. wyniosły 594,6 mln zł, co oznaczało wzrost o 65,8% r/r, a przepływy pieniężne z działalności operacyjnej sięgnęły 44,0 mln zł. Jednocześnie spółka pozostaje na poziomie wyniku netto pod kreską, bo prospekt pokazuje stratę netto 45,6 mln zł za 2025 r. Zarząd świadomie próbuje przesunąć punkt ciężkości z wyniku netto na ekonomię jednostkową restauracji, EBITDA i cash flow, argumentując, że obecna strata jest kosztem bardzo szybkiego budowania skali.[1][2][3]

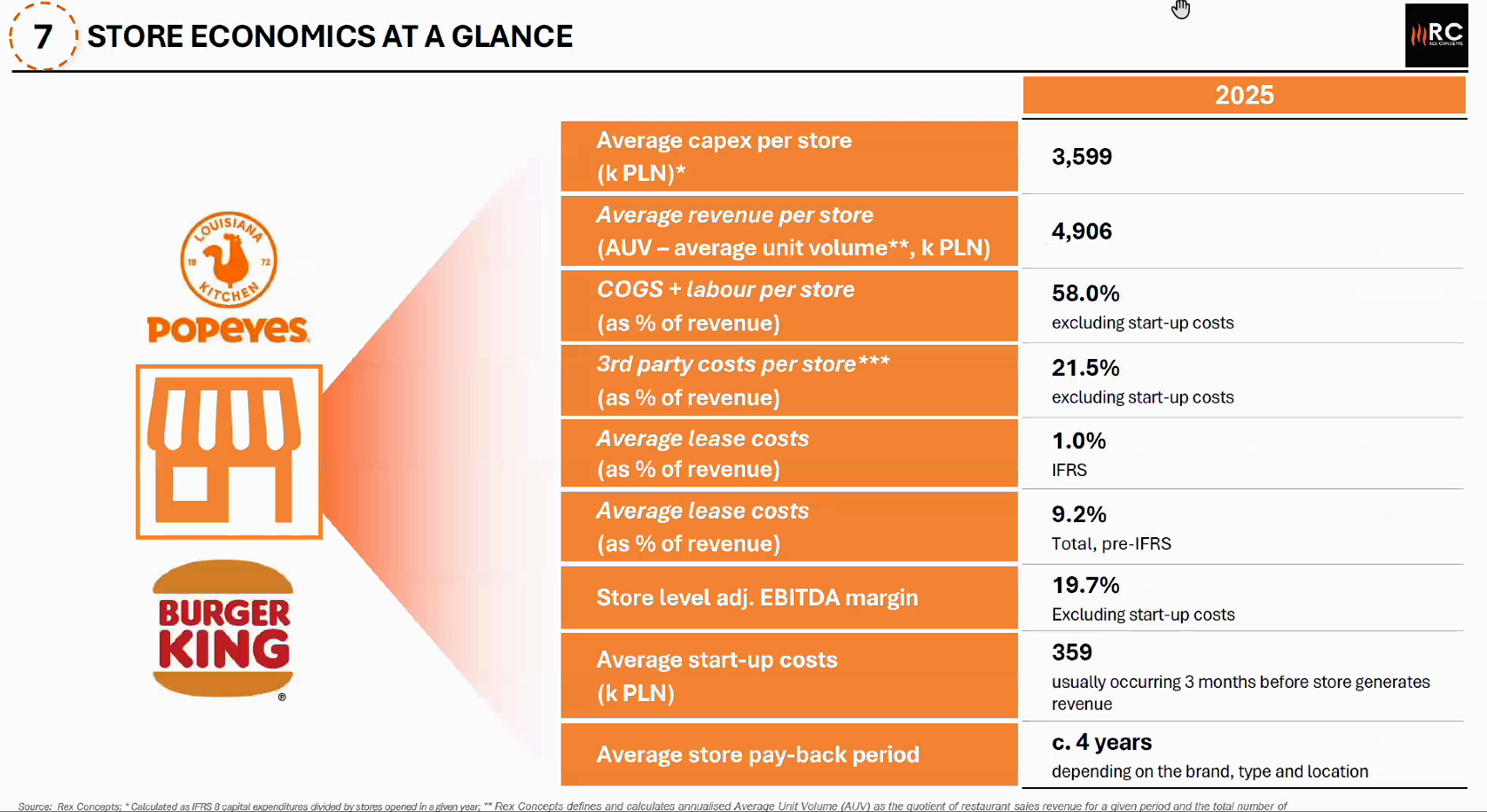

Najmocniejszym elementem equity story są parametry jednostkowe restauracji. W prospekcie i prezentacji grupa pokazuje AUV 4,906 mln zł, skorygowaną marżę 4-wall EBITDA 19,7%, łączny udział kosztu surowców i pracy na poziomie około 58% przychodów oraz średni okres zwrotu około 4 lat. W połączeniu ze średnim CAPEX-em 3,0-3,8 mln zł na lokal daje to inwestorowi bardziej namacalny model wyceny: jeśli spółka utrzyma selekcję lokalizacji, tempo otwarć i obecną ekonomię lokali, skala powinna przekładać się na poprawę rentowności i potencjalnie wysoką wartość odtworzeniową platformy.[1][2][3]

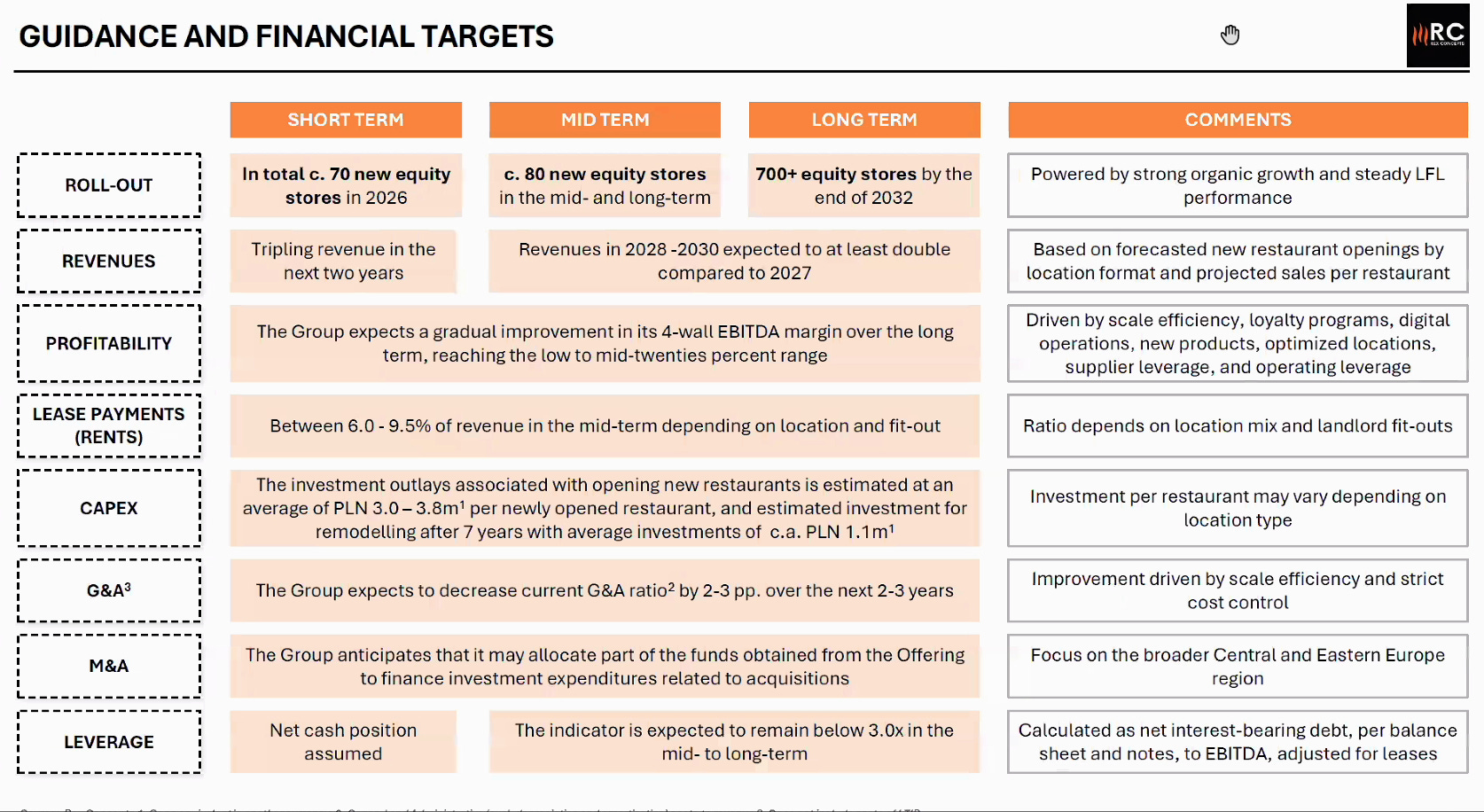

Prognozy przedstawione na konferencji i w prezentacji są ambitne. Na 2026 r. spółka planuje około 70 nowych restauracji własnych, a w kolejnych latach ponad 80 rocznie. Peter Kaineder mówił też o potrojeniu przychodów w latach 2025-2027, co bez wykorzystania wpływów z IPO ma wynikać z samej ekspansji organicznej. Długoterminowy cel z prezentacji to ponad 700 restauracji własnych do 2032 r., natomiast prospekt wskazuje również cel około 850 lokalizacji własnych i subfranczyzowych do 2032 r. To rozróżnienie jest istotne dla wyceny, bo pokazuje, że część aspiracji dotyczy stricte sieci własnej, a część całego systemu.[1][2][3]

Równolegle spółka komunikuje guidance dotyczący jakości wzrostu. W średnim terminie chce dojść do marży 4-wall EBITDA w przedziale od niskich do średnich 20%, dalej rozwadniać koszty ogólnego zarządu oraz po wykorzystaniu środków z IPO utrzymywać docelowo dźwignię poniżej 3x netto dług/EBITDA. Jednocześnie zarząd wyraźnie unika podania bardziej szczegółowego guidance dla wyniku netto, wskazując na wrażliwość tego wskaźnika m.in. na kursy walut i leasingi denominowane w euro. Dla inwestora oznacza to, że spółka świadomie prosi rynek, by w pierwszej fazie wyceny patrzył na ekonomię restauracji, tempo otwarć i marże operacyjne, a nie na krótkoterminowy EPS.[1][2][3]

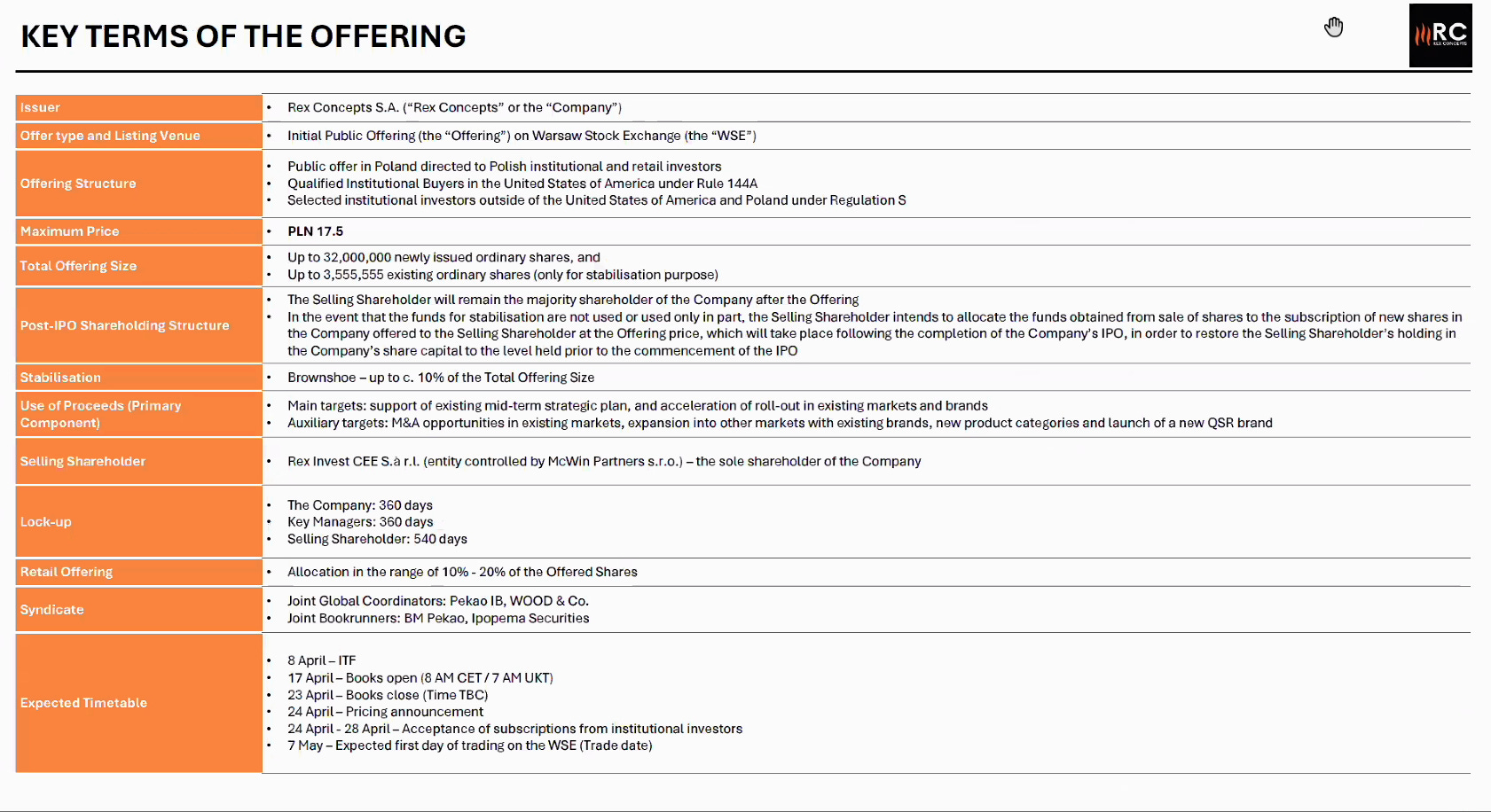

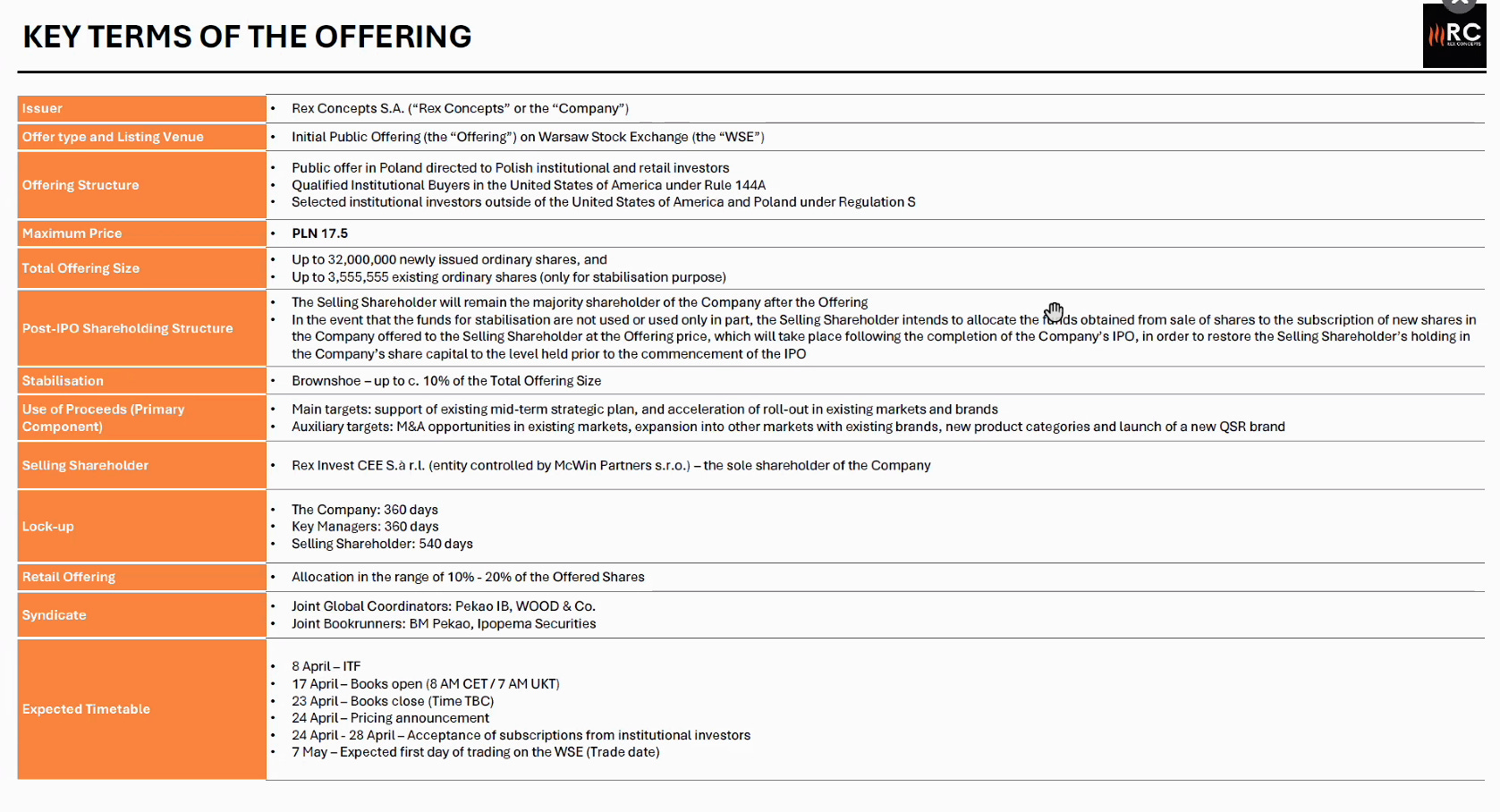

Parametry oferty są relatywnie proste, ale ważne dla interpretacji jakości IPO. Spółka oferuje do 32,0 mln nowych akcji serii C, a akcjonariusz sprzedający dodatkowo do 3.555.555 akcji serii B wyłącznie na potrzeby struktury stabilizacyjnej. Cena maksymalna dla inwestorów indywidualnych została ustalona na 17,50 zł, a szacowane wpływy netto z emisji nowych akcji wynoszą około 528 mln zł przy wpływach brutto rzędu 560 mln zł. Zarząd podkreślał w Q&A, że to IPO jest „po nowe środki”, a nie po sprzedaż istniejącego pakietu, co ma znaczenie w ocenie motywacji i zbieżności interesów z przyszłymi inwestorami.[1][2][3]

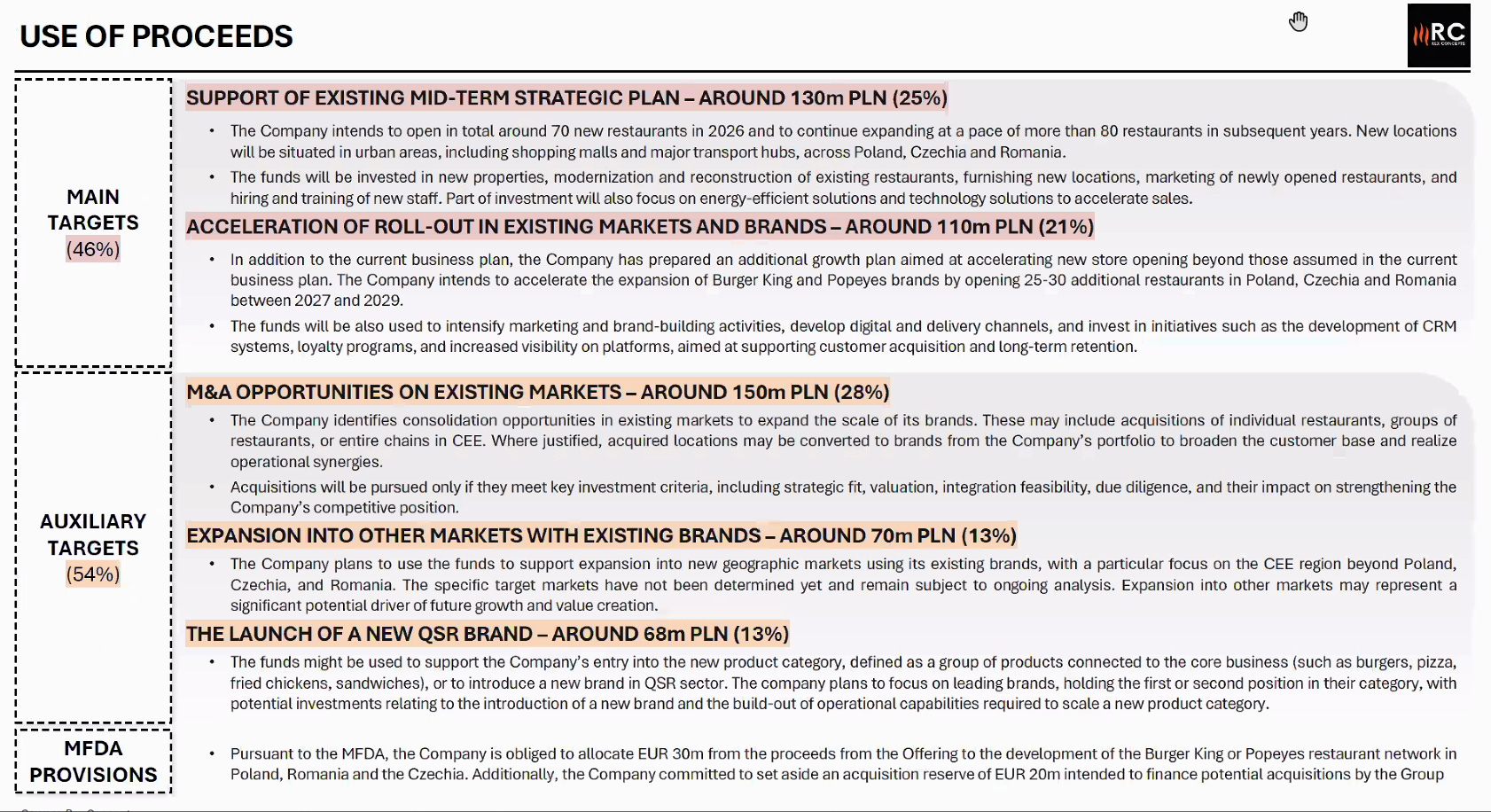

Kluczowy punkt dla opisu spółki i wyceny stanowi alokacja wpływów. Około 46% wpływów netto ma trafić na cele główne, w tym 130 mln zł na realizację obecnego planu wzrostu i około 110 mln zł na przyspieszenie ekspansji istniejących marek i rynków, co ma pozwolić dołożyć 25-30 dodatkowych restauracji ponad podstawowy plan w latach 2027-2029. Około 54% wpływów netto opisano jako cele wspierające: około 150 mln zł na możliwości konsolidacyjne, 68 mln zł na nową markę lub kategorię oraz 70 mln zł na ekspansję na nowy rynek geograficzny. Zarząd próbował obudować tę szeroką kategorię jasnym fokusem geograficznym i produktowym, ale z perspektywy inwestora jest to jednocześnie potencjał opcjonalności i pole do większej uznaniowości alokacji kapitału.[1][2][3]

Prospekt pokazuje też dwa dodatkowe ograniczenia, które inwestor powinien uwzględnić. Po pierwsze, część wpływów jest z góry funkcjonalnie „oznaczona”: 30 mln EUR ma zostać przeznaczone na rozwój sieci Burger King/Popeyes w obecnych krajach, a 20 mln EUR ma stanowić rezerwę akwizycyjną. Po drugie, spółka i kluczowe osoby wchodzą w długie zobowiązania lock-up: 360 dni po stronie spółki i menedżerów oraz 540 dni po stronie akcjonariusza sprzedającego. To wspiera wiarygodność narracji o długoterminowym budowaniu wartości, ale nie eliminuje ryzyka późniejszej zmiany priorytetów alokacji wpływów, które prospekt wprost dopuszcza w przypadku zmiany warunków rynkowych.[2][3]

Najważniejsze czynniki ryzyka dla wyceny wynikające z konferencji i prospektu są cztery. Pierwszy to ryzyko wykonania: trzeba jednocześnie utrzymać tempo 70+ / 80+ otwarć, ekonomię lokali i sprawność organizacji. Drugi to ryzyko franczyzowe, bo działalność opiera się na umowach dotyczących Burger King i Popeyes. Trzeci to ryzyko makro i konsumenckie: nastroje konsumentów, koszty pracy, koszty żywności i geopolityka. Czwarty to ryzyko kapitałowe i walutowe: wynik netto jest wrażliwy na euro i leasingi, a ponad połowa wpływów z IPO ma obecnie charakter wspierający, czyli mniej precyzyjnie zdefiniowany niż podstawowy plan wzrostu.[1][3]

Sesja pytań i odpowiedzi (Q&A)

Wykorzystanie wpływów i ekspansja

Pytanie: Czy i kiedy planowane są kolejne transakcje akwizycyjne?[1]

Odpowiedź: Część środków, które zamierzamy pozyskać z oferty, planujemy na realizację transakcji akwizycyjnych. Na dzień dzisiejszy nie jesteśmy w stanie podać zarówno momentu, w którym to się wydarzy.[1]

Pytanie: Jakie to byłyby cele w ramach planowanych akwizycji?[1]

Odpowiedź: Na dzień dzisiejszy nie jesteśmy w stanie podać również konkretnych targetów, jeżeli chodzi o akwizycję. Natomiast widzimy tutaj potencjał zarówno w kontekście konsolidacyjnym, jak i możliwość konwersji, a więc zakupu innych restauracji i skonwertowania ich na istniejące marki.[1]

Pytanie: Kiedy planowane jest wejście do kolejnych krajów i jakich?[1]

Odpowiedź: Jeżeli chodzi o wejście do innych krajów, myślę, że jest to możliwość, która jest bardzo prawdopodobna, jeżeli chodzi o realizację naszej strategii. Nie zmienia to faktu, że Polska, Czechy i Rumunia oferują nam bardzo duże możliwości. Jeżeli chodzi o nasze zainteresowanie wyjściem na inne rynki, to tak, pod warunkiem, że jest to Europa Centralna Wschodnia.[1]

Pytanie: W komunikacie jest mowa o przeznaczeniu około 54% wpływów netto na cele wspierające, które jeszcze nie zostały dokładnie określone. Proszę o określenie obszarów, w jakich te cele są identyfikowane.[1]

Odpowiedź: Rzeczywiście ponad połowa wpływów z oferty to cele wspierające, czyli wszystko poza rozwojem w ramach istniejących dwóch brandów i istniejących trzech rynków. Te obszary inwestycyjne są de facto trzy: możliwe akwizycje, ekspansja na inne rynki geograficzne oraz wprowadzenie nowych marek w obszarze restauracji szybkiej obsługi QSR. Te cele są zdefiniowane szeroko, ale chcielibyśmy podkreślić, że jesteśmy organizacją, która ma bardzo jasny fokus: Europa Środkowo-Wschodnia i segment QSR.[1]

Pytanie: Jaki jest plan B w przypadku mniejszego zainteresowania ofertą IPO? Czy spółka rozważa próg wycofania oferty w razie niepozyskania części środków? Jeśli tak, to jaki to próg?[1]

Odpowiedź: Jeżeli chodzi o pomysł Rexa związany z ofertą IPO, to myślę, że to jest bardzo ciekawa i wyjątkowa oferta. Oferujemy rynkowi możliwość dołączenia i bycia partnerem w historii szybkiego wzrostu. Jeżeli chcielibyśmy realizować tylko i wyłącznie nasz oryginalny biznesplan, wówczas, jeżeli chodzi o pozyskanie środków, są alternatywne rozwiązania dla nas, ale wtedy nie przygotowywalibyśmy oferty związanej z rynkiem publicznym.[1]

Kadry, rynek pracy i demografia

Pytanie: Jak widzicie rynek pracy w regionie? Czy widzicie problemy z dostępnością kadr do nowo otwieranych restauracji? Jak tym zarządzacie?[1]

Odpowiedź: Rynek pracy jest taki sam dla wszystkich. Czasami sytuacja jest łatwiejsza, czasami trudniejsza, natomiast nie zmienia to w żaden sposób otoczenia konkurencyjnego. To, co nam bardzo mocno pomaga i myślę, że to jest też czymś, co nas wyróżnia, to to, że faktycznie jesteśmy taką maszyną rozwojową, maszyną treningową.[1]

Bardzo duża część naszego czasu i zasobów jest przeznaczona na rozwój ludzi. Prawie połowa naszej kadry pochodzi z promocji wewnętrznych, a członkowie zarządu angażują się mocno w programy rozwoju, jak Rex Academy. W ostatnim czasie nie widzimy istotnych trudności w tym, aby kompletować zespoły do nowo otwieranych restauracji czy też wypełniać inne funkcje.[1]

Pytanie: Jak oceniacie ryzyko demograficzne związane z szybkim starzeniem się społeczeństw w Polsce i Czechach w kontekście Waszego biznesu?[1]

Odpowiedź: My bardzo lubimy kategorię restauracji szybkiej obsługi QSR ze względu na dużą odporność tej kategorii na różne elementy, w tym na demografię. QSR jest jednym z najszerszych biznesów, jeżeli chodzi o gości. Moi rodzice korzystają z QSR-a, ja korzystam z QSR-a, moje dzieci korzystają z QSR-a.[1]

Rzeczywiście demografia jest trudna, ale mamy też kwestie migracyjne, które trochę wypełniają tę lukę. Z drugiej strony zmienia się struktura urbanizacyjna naszych rynków: zyskują duże i wybrane średnie miasta, a my inwestujemy właśnie w tych obszarach, które zyskują na atrakcyjności. To dodatkowo wspiera lokalizacje typu drive-thru czy zlokalizowane przy autostradach.[1]

Dywidenda, rentowność i guidance

Pytanie: Poziom break-even został osiągnięty w okolicach połowy ubiegłego roku. Jak udało się to osiągnąć?[1]

Odpowiedź: Warto zwrócić uwagę na dwie grupy kosztów. Pierwsza to część kosztów związanych z naszą działalnością restauracyjną, czyli koszt żywności i materiałów oraz koszty pracy. W minionym roku te dwie kategorie stanowiły około 60% przychodów, podczas gdy jeszcze dwa lata wcześniej było to nieco ponad 70% przychodów. Poprawa jest związana zarówno ze skalą, ale też z poprawą efektywności na poziomie poszczególnych restauracji.[1]

Kolejnym istotnym elementem kosztowym jest koszt ogólnego zarządu. Powstawaliśmy ze świadomością, że będziemy spółką, która będzie rosła bardzo szybko, dlatego już w pierwszych latach zbudowaliśmy bazę tych kosztów i mocne zespoły centralne. Z każdym rokiem, jak tylko skala działalności rośnie, koszty ogólnego zarządu są coraz bardziej rozwodnione. W minionym roku ten wskaźnik wyniósł 8,7% i oczekujemy dalszej poprawy wraz ze skalą i dyscypliną kosztową wspieraną przez technologię.[1]

Pytanie: Spółka nawet jeśli zacznie generować zyski, nie może ich wypłacać w najbliższych latach ze względu na umowy franczyzowe. Chciałbym doprecyzować kwestię polityki dywidendowej.[1]

Odpowiedź: Tak, rzeczywiście jest takie ograniczenie, natomiast to ograniczenie ma z tego, co pamiętam, charakter trzyletni. My w tym okresie absolutnie nie chcemy koncentrować się na dywidendzie. Otwierając rocznie 70-80 własnych restauracji lub więcej, realizując inne plany rozwoju, chcemy być spółką typu growth, nie typu value. Nasz fokus jest zdecydowanie na tym, aby naszym inwestorom dawać wartość nie poprzez dywidendę, tylko poprzez inwestowanie w różnych obszarach na atrakcyjnych stopach zwrotu.[1]

Pytanie: Kiedy spółka spodziewa się osiągnięcia rentowności na poziomie netto?[1]

Odpowiedź: Zdecydowaliśmy się nie komentować tego parametru, ponieważ on jest bardzo wachliwy. Na przykład zależy bardzo mocno od kursów walut. Mamy sporo umów najmu w euro, co oznacza, że jesteśmy narażeni na księgowe czy nierealizowane różnice kursowe. W prospekcie i materiałach dość precyzyjnie wypowiadamy się odnośnie marży EBITDA, kosztów ogólnego zarządu i innych parametrów, natomiast zmiennych wpływających na wynik netto jest po prostu bardzo dużo.[1]

Pytanie: Czy dobrze rozumiem, że spółka komunikuje guidance przede wszystkim w marży 4-wall EBITDA, a nie komunikuje nominalnego wzrostu EBITDA?[1]

Odpowiedź: Tak, rzeczywiście nie komunikujemy nominalnego wzrostu wskaźnika EBITDA w tym czy w przyszłym roku. Dość precyzyjnie komentujemy nasze oczekiwania odnośnie przychodów i rentowności. Te oczekiwania dotyczą rentowności 4-wall EBITDA, czyli EBITDA generowanej na poziomie restauracji, określonej w perspektywie 2-3 lat. Podobnie określiliśmy nasze oczekiwania co do rozwoju kosztów ogólnego zarządu, również w perspektywie dwu-, trzyletniej.[1]

Pytanie: Jakiej zyskowności oczekiwać w tym roku i w przyszłym roku?[1]

Odpowiedź: To, co mogę powiedzieć bardzo ogólnie, to że oczekujemy i w tym, i w przyszłym roku zarówno nominalnego istotnego wzrostu naszych wyników, jak i rentowności. Natomiast dokładniejszy guidance, tak jak opisany w prospekcie, podajemy w perspektywie dwu-, trzyletniej.[1]

CAPEX i finansowanie wzrostu

Pytanie: Jaki jest planowany CAPEX w perspektywie średnioterminowej?[1]

Odpowiedź: Jeżeli chodzi o CAPEX, to najbardziej istotnym jego elementem będą otwarcia, czyli w tym roku około 70 restauracji własnych, a w kolejnych latach przynajmniej 80 restauracji własnych rocznie, przy średnich wydatkach inwestycyjnych na restaurację w okolicach 3,0-3,8 mln zł.[1]

Pytanie: Jakie poza emisją akcji mają być źródła finansowania tych nakładów? Czy spółka rozważa przeprowadzenie emisji?[1]

Odpowiedź: Jeżeli chodzi o źródła finansowania, to aktualnie będą de facto trzy. Przede wszystkim będą to środki z emisji, w drugiej kolejności przepływy pieniężne generowane z naszych operacji, a w trzeciej kolejności czy już istniejące środki, które mamy na bilansie, czy też dostępne kredyty bankowe, które są opisane w prospekcie.[1]

Konkurencja, kategorie i nowe marki

Pytanie: Czy w szacowaniu potencjału gęstość lokali na liczbę mieszkańców braliście Państwo pod uwagę rozwój Żabki w Polsce w sektorze gastro?[1]

Odpowiedź: Dla nas podstawą do analizy potencjału rozwoju w Polsce była nasza główna konkurencja w segmencie burgera i kurczaka. Z naszego punktu widzenia Żabka to trochę inny klient, inne pozycjonowanie marki, inne pozycjonowanie produktu, ale też ceny, a co za tym idzie inne lokalizacje i inna okazja zakupowa. Stąd skupiliśmy się na ocenie potencjału rozwoju Burger Kinga i Popeyes oraz głównej konkurencji w segmencie burgera i kurczaka.[1]

Pytanie: W jaki sposób są dobierane i analizowane nowe marki? W jakich kategoriach są poszukiwane?[1]

Odpowiedź: W pierwszej kolejności patrzymy na to, jakie są subsegmenty w ramach segmentu QSR. Patrzymy na nie pod kątem ich unikatowości, potencjału wzrostu, ale również z punktu widzenia atrakcyjności inwestycyjnej, czyli okresu zwrotu i marżowości danego biznesu. Na tej podstawie przygotowujemy sobie wewnętrznie listę marek, które w tych subkategoriach mogłyby funkcjonować na terenie Europy Centralno-Wschodniej.[1]

Szukamy marki numer jeden lub numer dwa, jeżeli chodzi o nasz obszar geograficzny. Interesujące są m.in. kategorie związane z napojami, segment better for me czy segment oferujący jedzenie śródziemnomorskie. Jest jeszcze za wcześnie, żeby mówić o konkretnych markach, natomiast Rex od początku został przygotowany jako platforma, która będzie oferowała kilka marek.[1]

Pytanie: Czy rozważacie wejście w segment kawiarniowy?[1]

Odpowiedź: Wcześniej podałem kilka subsegmentów, które nas interesują, i nazwałem ten subsegment generalnie związany z napojami. Nie zawężałbym tego stricte do kawiarni, także definiowanie tej kategorii jako generalnie kategoria napojów będzie na tym etapie wystarczające.[1]

Rynek kapitałowy i odbiór oferty

Pytanie: Jak Państwo oceniają aktualną sytuację na rynku kapitałowym? Czy obecne zawirowania geopolityczne zwiększają awersję do ryzyka?[1]

Odpowiedź: To jest trudne pytanie, komentowanie rzeczywistości. Żyjemy w ciekawych czasach i ma to swoje zarówno wady, jak i zalety. Oczywiście sytuacja geopolityczna jest bardzo zmienna i to na pewno nie sprzyja pewnym procesom. Z drugiej strony wczoraj mieliśmy piękną rocznicę 35-lecia giełdy, która przypada na okres, w którym indeks WIG jest na swoich historycznych szczytach. To są czasy pełne paradoksów.[1]

Pytanie: Jak przebiegają rozmowy i spotkania z instytucjami? Jak oceniacie opublikowaną cenę maksymalną i czy widać duże zainteresowanie akcjami?[1]

Odpowiedź: Jeżeli chodzi o rozmowy z rynkiem kapitałowym, myślę, że one są bardzo ciekawe, na pewno dla nas bardzo inspirujące. Informacje zwrotne, które otrzymujemy, są pozytywne dla odbioru oferty. Inwestorom bardzo podoba się to, że jesteśmy spółką o takim prawdziwie wzrostowym charakterze, unikalnym na naszej giełdzie, i z dużą otwartością spotyka się to, że de facto idziemy po nowe środki z emisji, a nie jest to IPO, w którym mamy tylko sprzedaż istniejących akcji.[1]

Ciekawostki

Spółka bardzo mocno sprzedaje się jako platforma, a nie jako pojedynczy operator sieci restauracyjnej. W praktyce niemal każdy strategiczny wątek na konferencji wracał do tej samej tezy: jedna infrastruktura ma obsługiwać więcej niż jedną markę, więcej niż jeden rynek i docelowo także nowe kategorie.[1][2]

W narracji zarządu widać próbę połączenia dwóch pozornie trudnych do zestawienia elementów: bardzo szybkiego wzrostu i dojrzałej ekonomiki lokali. To dlatego obok tempa otwarć stale wracały pojęcia AUV, 4-wall EBITDA, okres zwrotu i przepływy pieniężne.[1][2][3]

Jednym z bardziej charakterystycznych sygnałów było podkreślenie, że to IPO ma finansować wzrost, a nie służyć klasycznemu wyjściu funduszu. W Q&A zarząd wręcz wskazał, że gdyby chciał finansować tylko pierwotny biznesplan, mógłby skorzystać z alternatywnych rozwiązań i nie musiałby iść na rynek publiczny.[1]

W warstwie produktowej najciekawsze było to, czego spółka nie chce robić: nie zamierza szukać nowych marek w burgerach ani kurczaku. Poszukiwane są raczej nowe subsegmenty, takie jak napoje, better for me czy kuchnia śródziemnomorska, co sugeruje, że zarząd myśli o platformie szerzej niż tylko w granicach obecnych dwóch brandów.[1][3]

Podsumowanie i wnioski

Konferencja była dobrze przygotowaną prezentacją tezy inwestycyjnej przed IPO. Rex Concepts pokazuje się jako szybko rosnąca platforma QSR z działającym modelem operacyjnym, sensowną ekonomią restauracji i bardzo dużym potencjałem dalszej ekspansji na obecnych rynkach. Najmocniejsze elementy tej historii to 171 restauracji własnych już na starcie oferty, AUV 4,906 mln zł, 4-wall EBITDA 19,7%, dodatni cash flow operacyjny oraz plan 70 otwarć w 2026 r. i 80+ rocznie później.[1][2][3]

Z perspektywy inwestora równie ważne są jednak elementy mniej oczywiste. Po pierwsze, ponad połowa wpływów z emisji ma zostać przeznaczona na cele wspierające, które są logicznie spójne ze strategią, ale mniej precyzyjnie zakotwiczone niż podstawowy plan wzrostu. Po drugie, spółka nie chce być oceniana przez pryzmat krótkoterminowego wyniku netto, bo ten pozostaje wrażliwy na waluty, leasingi i tempo otwarć. Po trzecie, wycena tej historii będzie w dużej mierze zależeć od wiary rynku, że obecną ekonomię restauracji da się utrzymać przy dużo większej skali i szerszym portfelu działań po IPO.[1][2][3]

Analiza Q&A

Analitycy – stabilność Q&A: 6/10 – pytania były rzeczowe, ale dotykały realnych punktów presji dla IPO: 54% wpływów na cele wspierające, brak bardziej szczegółowego guidance dla wyniku netto, ograniczenia dywidendowe, źródła finansowania CAPEX-u, zainteresowanie ofertą i potencjalny plan B przy słabszym popycie. Nie było agresywnych pytań o płynność czy naruszenie kowenantów, ale Q&A wyraźnie testowało wiarygodność equity story i jakość alokacji kapitału.[1]

Zarząd – konkretność odpowiedzi: 7/10 – odpowiedzi były konkretne w obszarach operacyjnych i strategicznych: padły 70/80+ otwarć, 3,0-3,8 mln zł CAPEX-u na lokal, trzy źródła finansowania, trzy główne obszary celów wspierających oraz jasne stanowisko wobec dywidendy. Słabsza konkretność pojawiła się tam, gdzie inwestorzy naturalnie chcieliby większej precyzji: brak terminu i targetów akwizycji, brak komentarza do rentowności netto, brak twardych danych o bookbuildingu czy progu wycofania oferty.[1]

Źródła

[1] Konferencja prasowa Rex Concepts ws. IPO z 17 kwietnia 2026 r.

[2] Prezentacja Rex Concepts „The fastest growing operator among leading QSR brands in Europe!”, kwiecień 2026 r.

[3] Prospekt emisyjny Rex Concepts S.A. zatwierdzony 16 kwietnia 2026 r.