Śnieżka po wynikach 2025: rentowność trzyma, popyt wciąż nie wraca

Konferencja z inwestorami po wynikach 25q4 (2026-04-15)

Update: 2026-04-18 v 1.0

Raport z konferencji Fabryka Farb i Lakierów Śnieżka SA – wyniki za 2025 rok, FY25

Fabryka Farb i Lakierów Śnieżka SA omówiła wyniki za 2025 rok podczas dwóch spotkań z rynkiem: konferencji prasowej i earnings callu z inwestorami. W obu formatach zarząd koncentrował się na tym samym zestawie tematów: spadku przychodów przy poprawie rentowności, redukcji długu netto/EBITDA do 0,9x, rekordowej rekomendacji dywidendy, rewizji horyzontu strategii do 2030 roku oraz projektach wzrostowych w systemach kolorowania, chemii budowlanej i ekspansji na Czechy oraz Słowację.[1][2][3]

Prezentacja wyników i komentarz zarządu

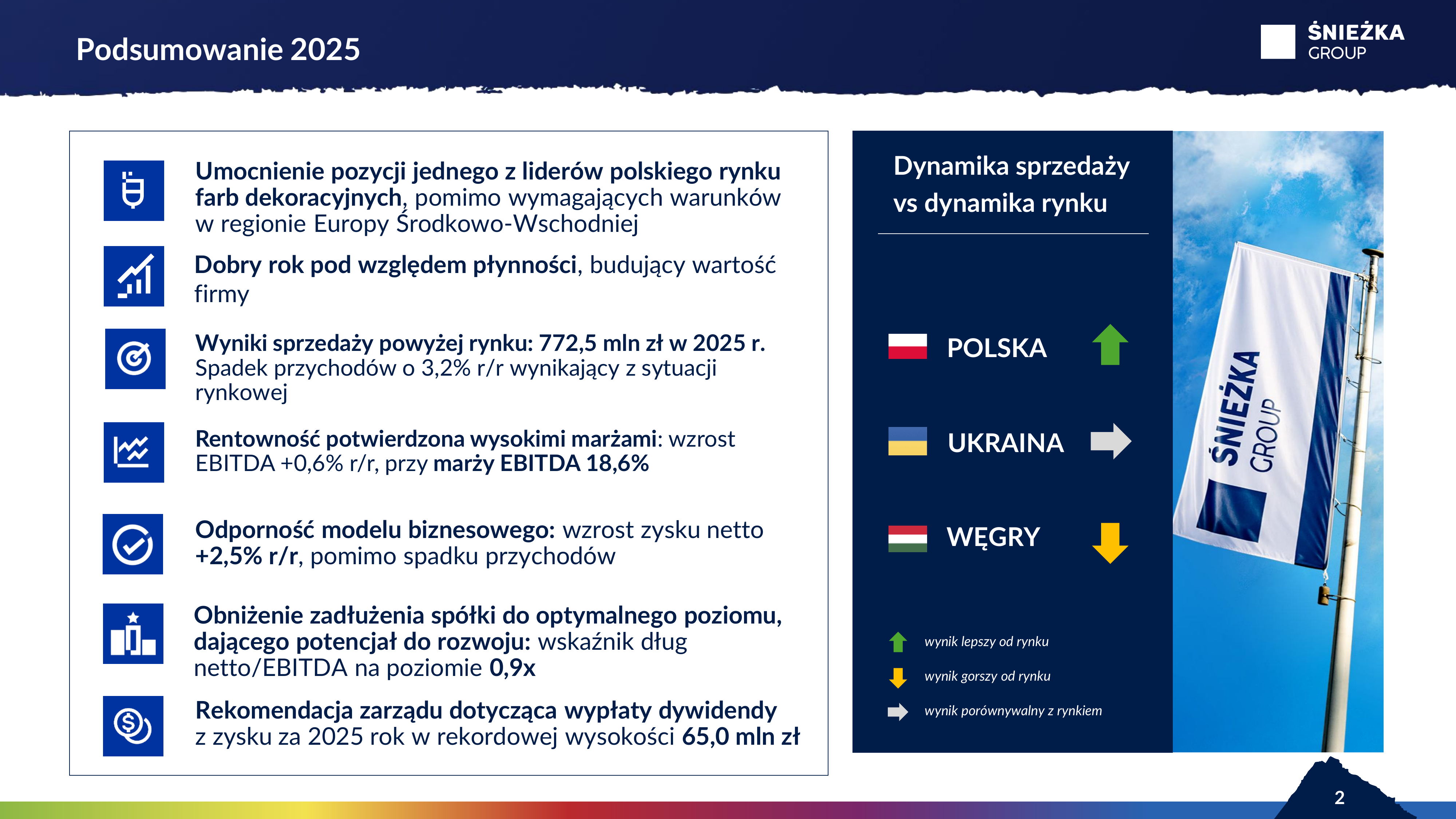

Grupa zamknęła 2025 rok przychodami na poziomie 772,5 mln zł, co oznacza spadek o 3,2% r/r, ale jednocześnie poprawiła EBITDA do 143,7 mln zł i zysk netto do 73,9 mln zł. Zarząd podkreślał, że w otoczeniu słabego popytu remontowo-budowlanego spółka uzyskała na rynku polskim wynik lepszy od rynku, co przełożyło się na wzrost udziałów w Polsce. W komentarzu do roku 2025 mocno wybrzmiewał wątek odporności modelu biznesowego: przy niższych przychodach spółka utrzymała wysoką rentowność, poprawiła wynik finansowy netto i utrzymała przewidywalność wyników w dłuższym okresie.[1][2][3]

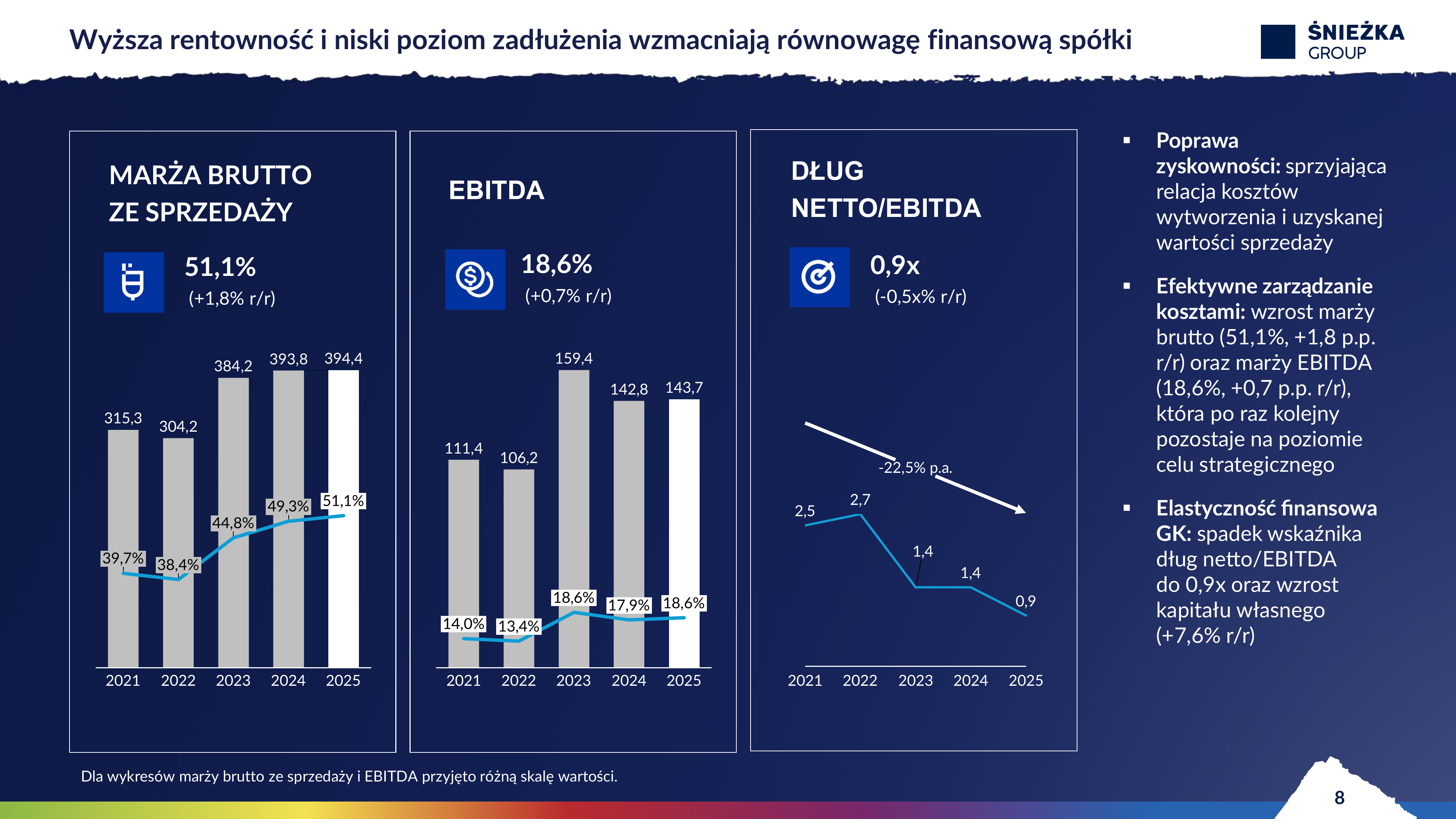

Na poziomie rentowności kluczowe były marża brutto ze sprzedaży 51,1% i marża EBITDA 18,6%, czyli poziom zgodny z celem strategicznym. Zarząd wiązał tę poprawę nie z jednorazowym czynnikiem, ale z kombinacją stabilizacji cen surowców po wcześniejszych skokach, mocniejszego złotego wobec euro, niższych kosztów obsługi zadłużenia oraz efektów operacyjnych po skracaniu kanału dystrybucji i bezpośrednim docieraniu do sklepów. W prezentacji i w obu konferencjach podkreślano, że poprawa rentowności była efektem wielu drobnych działań optymalizacyjnych, a nie jednego zdarzenia.[1][2][3]

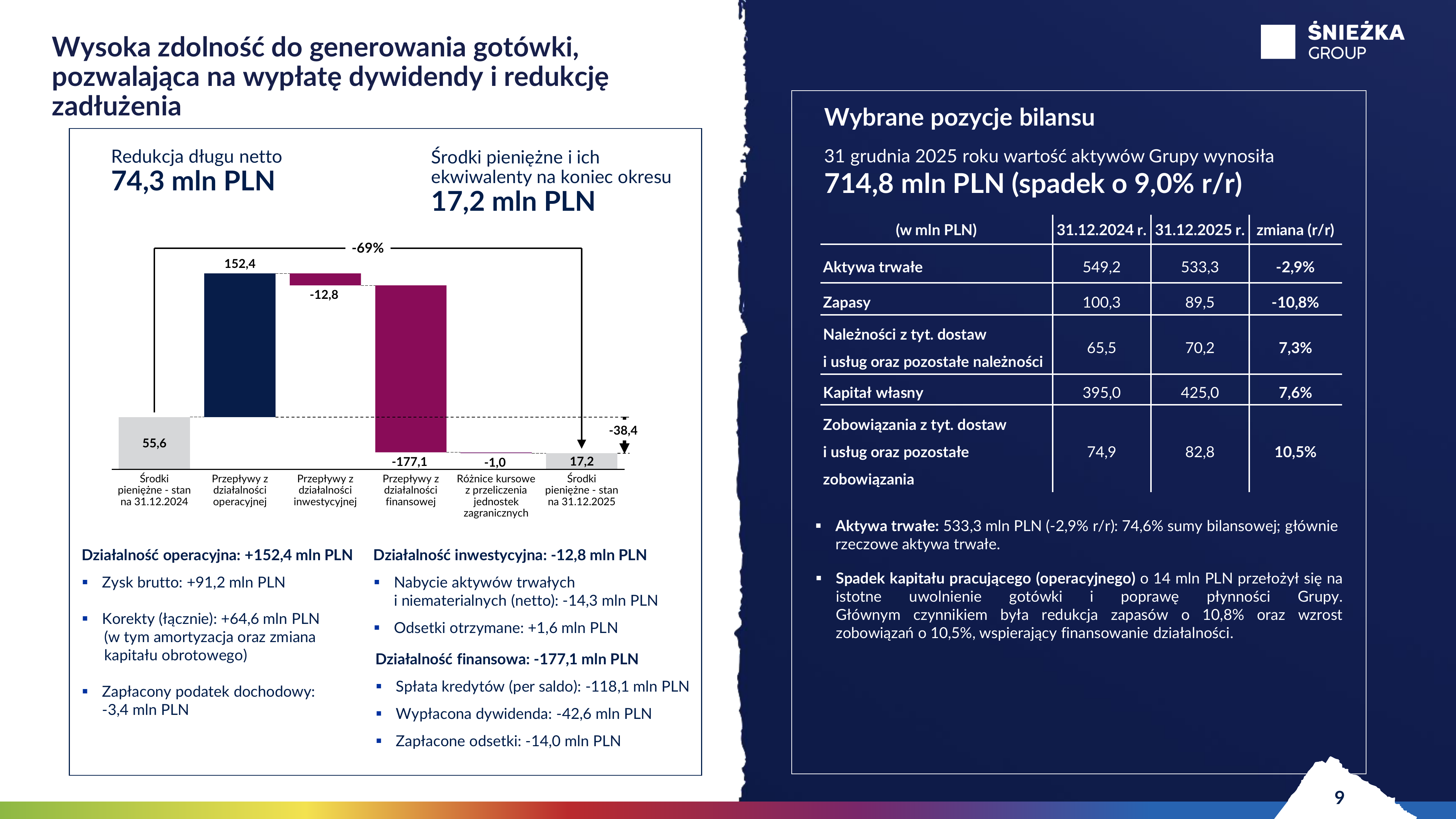

Istotnym wątkiem była płynność i bilans. Materiały pokazywały 74,3 mln zł redukcji długu netto, spadek wskaźnika dług netto/EBITDA do 0,9x, wzrost kapitału własnego o 7,6% r/r oraz dodatnie przepływy z działalności operacyjnej na poziomie 152,4 mln zł. W komentarzu zwracano uwagę na poprawę kapitału pracującego, w tym spadek zapasów i wzrost zobowiązań handlowych, co przełożyło się na uwolnienie gotówki i większą elastyczność finansową. Ta poprawa była jednym z głównych uzasadnień dla wyższej rekomendacji dywidendy.[1][2][3]

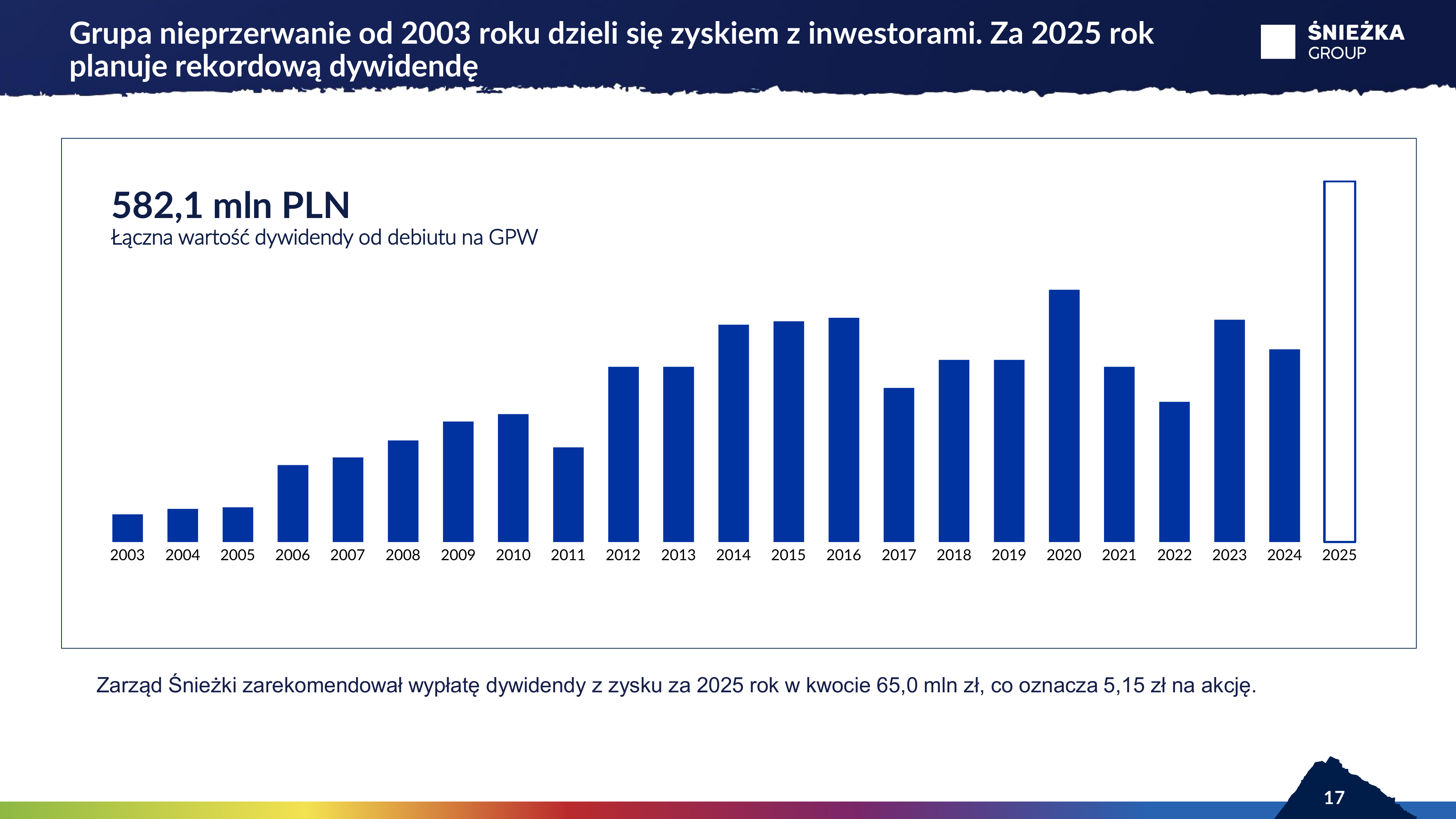

W polityce dywidendowej spółka wyraźnie zmieniła ton po osiągnięciu wcześniej komunikowanego celu zadłużenia. Zarząd przypomniał, że do momentu zejścia do poziomu 1 dług netto/EBITDA deklarował wypłatę 50% zysku przypadającego akcjonariuszom jednostki dominującej, a po realizacji tego celu zarekomendował wypłatę 65,0 mln zł, czyli 5,15 zł na akcję. W materiałach podkreślono też, że byłaby to rekordowa dywidenda w historii spółki, a łączna wartość dywidend od debiutu na GPW wyniosłaby 582,1 mln zł.[1][2][3]

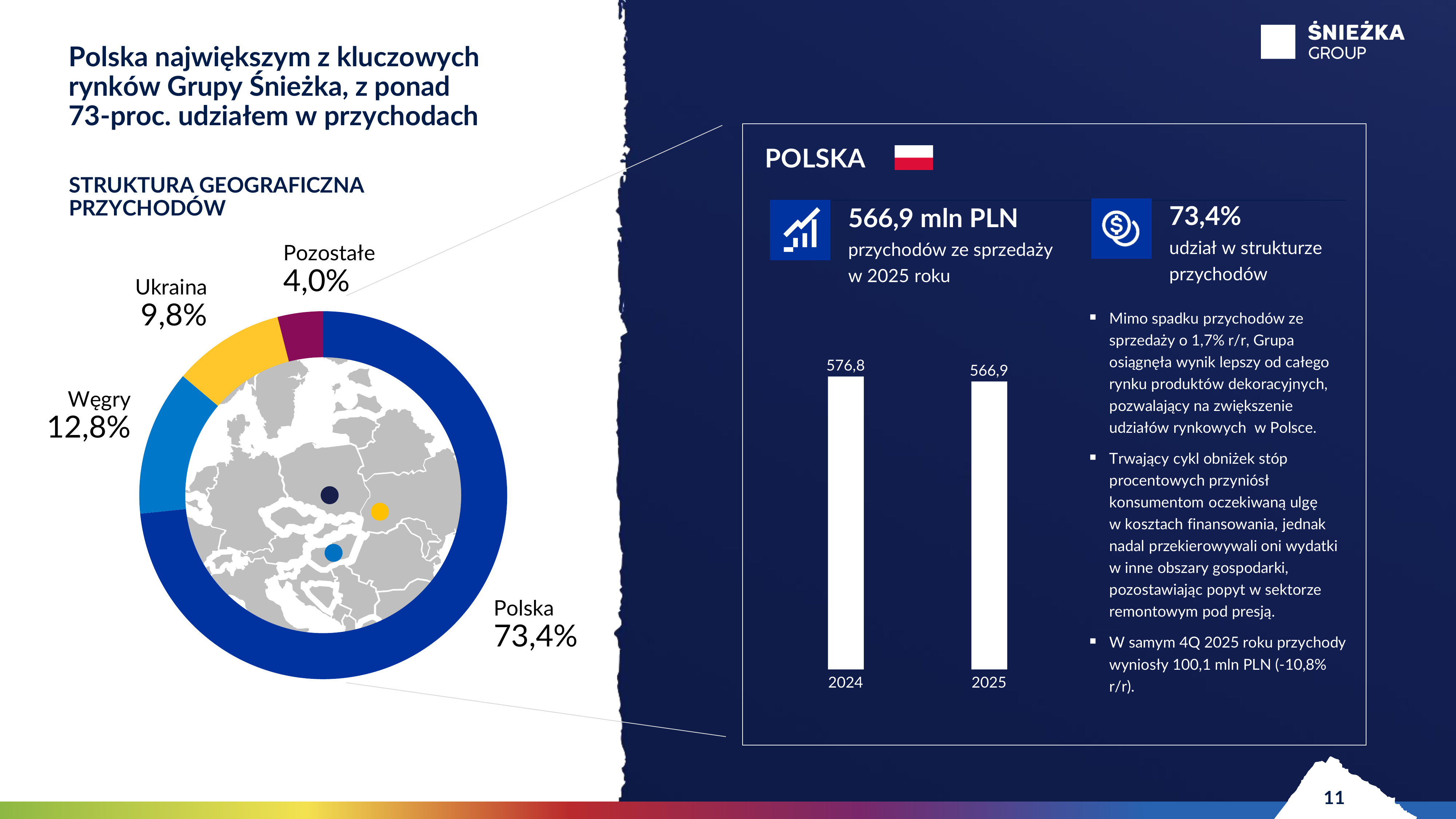

Geograficznie najważniejsza pozostaje Polska, która odpowiadała za 566,9 mln zł sprzedaży i 73,4% przychodów grupy. Zarząd zaznaczał, że spadek sprzedaży o 1,7% r/r był łagodniejszy niż spadek całego rynku produktów dekoracyjnych, co przełożyło się na zwiększenie udziałów rynkowych. Jednocześnie w 2025 roku nie zmaterializował się oczekiwany powrót popytu remontowego po obniżkach stóp procentowych, bo konsumenci nadal kierowali wydatki w inne obszary, głównie szeroko rozumiany segment outdoorowy.[1][2][3]

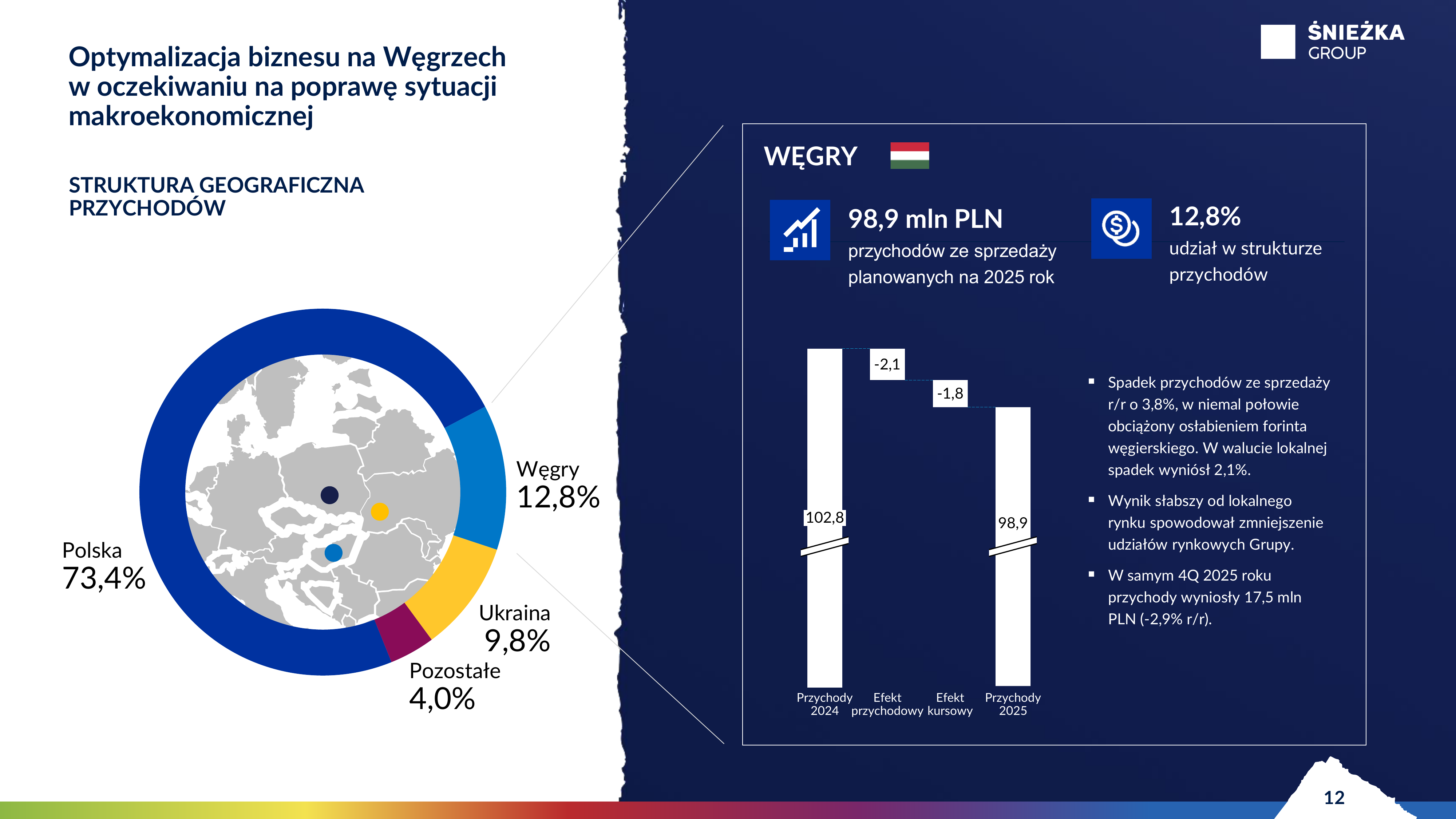

Na Węgrzech przychody spadły do 98,9 mln zł, czyli o 3,8% r/r, a zarząd przyznał, że wynik był słabszy od lokalnego rynku i oznaczał spadek udziałów. W komentarzu rozróżniano efekt operacyjny i walutowy: niemal połowa spadku była związana z osłabieniem forinta, a niemal połowa z niższą sprzedażą w walucie lokalnej. Jednocześnie zarząd oceniał, że druga połowa 2025 roku była już lepsza, a po zakończeniu rebrandingu i przy nowych projektach dystrybucyjnych spółka chce odbudować półkę, klientów i udziały na rynku węgierskim.[1][2][3]

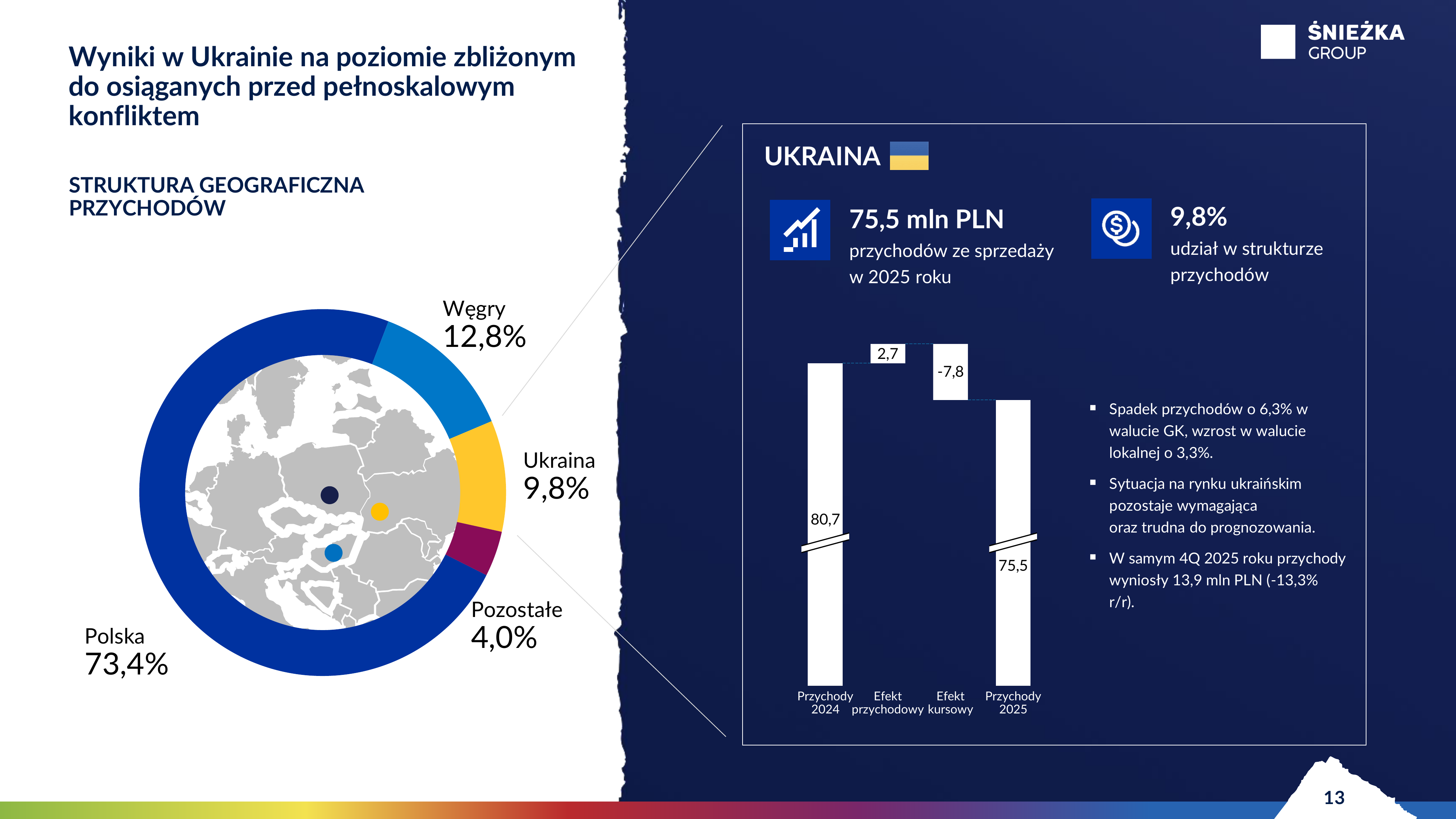

W Ukrainie sprzedaż spadła do 75,5 mln zł w walucie grupy, czyli o 6,3% r/r, ale w walucie lokalnej wzrosła o 3,3%. Zarząd podkreślał, że przy pełnoskalowym konflikcie utrzymanie zyskowności i wzrost obrotów lokalnie należy oceniać pozytywnie. Jednocześnie spółka nie próbowała budować zbyt optymistycznej narracji: sytuacja na rynku ukraińskim była określana jako nadal wymagająca i trudna do prognozowania, a kurs hrywny pozostaje czynnikiem obciążającym wyniki konsolidowane.[1][2][3]

Produktowo Śnieżka utrzymała koncentrację na wyrobach dekoracyjnych, które odpowiadały za 85,7% przychodów, przy 12,6% udziale chemii budowlanej. Jednocześnie zarząd wyraźnie wskazał dwa obszary wzrostu. Pierwszy to system kolorowania i rozwój Magnat Colour System / Magnat Pro, gdzie po wdrożeniu podstawowego portfolio i mieszalników u około 150 klientów w Polsce i Ukrainie spółka chce dalej zwiększać dystrybucję oraz udział w segmencie. Drugi to chemia budowlana, zwłaszcza systemy dociepleń oraz masy i gładzie szpachlowe, choć zarząd zaznaczał, że w 2026 roku ten rynek może być trudny z uwagi na skok cen styropianu.[1][2][3]

Nowym kierunkiem strategicznym jest ekspansja na Czechy i Słowację przez spółki Poli-Farbe Czechia s.r.o. i Poli-Farbe Slovakia s.r.o.. Projekt został przedstawiony jako organiczny, oparty na badaniach rynku i wykorzystaniu logistyki z Zawady oraz doświadczeń z polskiego modelu dystrybucyjnego. Marka wejścia ma być Poli-Farbe, bo według przeprowadzonych badań to ona ma najlepszą percepcję na obu rynkach. Jednocześnie zarząd zastrzegał, że w 2026 roku Czechy i Słowacja nie będą miały istotnego wpływu na przychody grupy, a spółka nie ujawnia szczegółowych celów udziałowych, planów zatrudnienia ani konkretnych ścieżek dojścia do skali porównywalnej z Węgrami.[1][2][3]

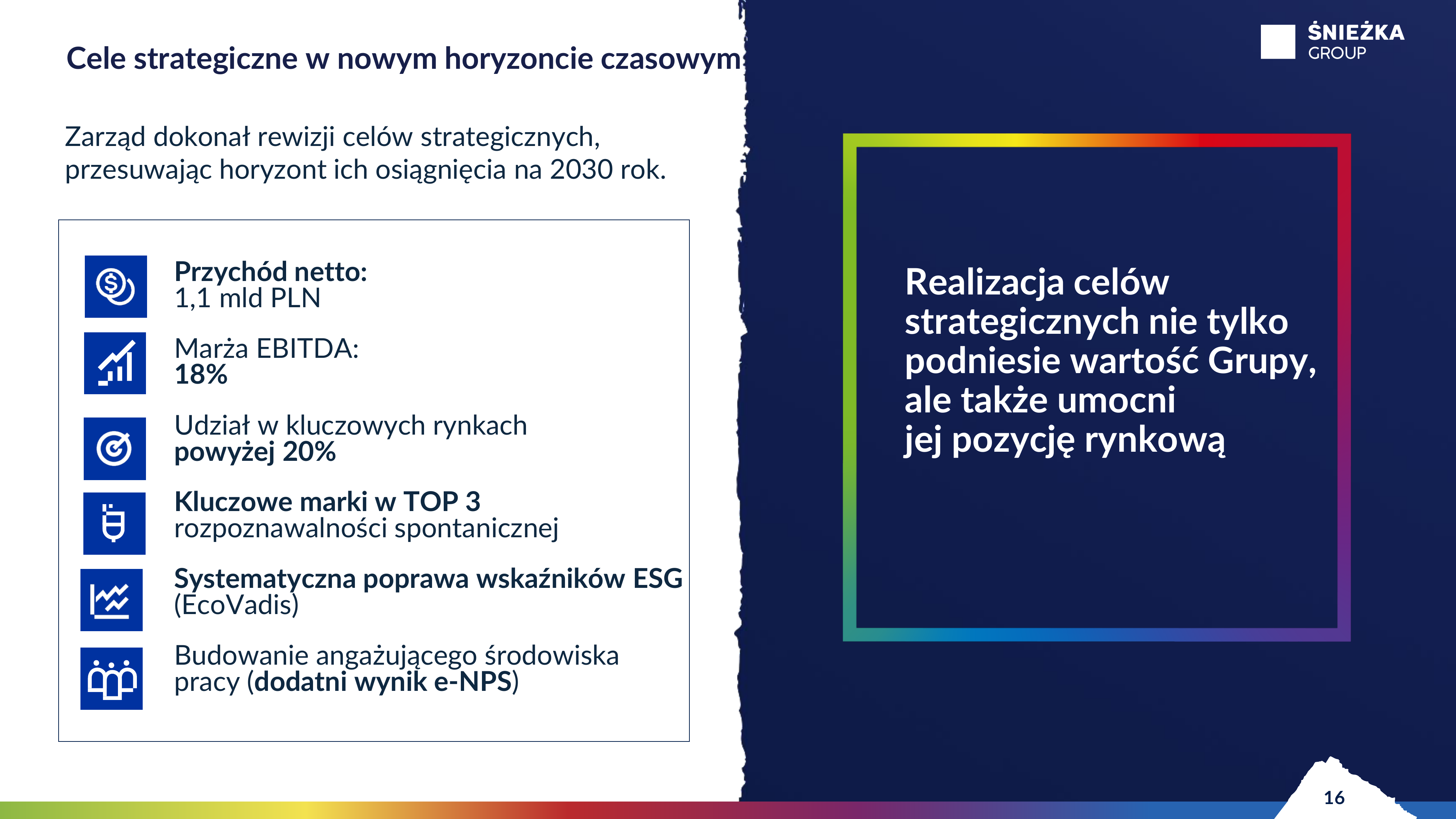

W obszarze strategii zarząd nie zmienił samych celów, ale przesunął horyzont ich realizacji z 2028 na 2030 rok. Podtrzymane zostały cele: 1,1 mld zł przychodów netto, 18% marży EBITDA, udziały powyżej 20% na kluczowych rynkach, obecność głównych marek w TOP3 spontanicznej rozpoznawalności, poprawa wskaźników ESG przez ranking EcoVadis oraz dodatni wynik badania e-NPS. Zarząd otwarcie przyznał, że przy wieloletniej słabości rynku osiągnięcie celu przychodowego do 2028 roku było mało prawdopodobne, stąd decyzja o przesunięciu terminu bez zmiany ambicji strategicznych.[1][2][3]

W komentarzu do 2026 roku zarząd pozostawał ostrożny. Z jednej strony przed eskalacją napięć na Bliskim Wschodzie liczył na lekkie odbicie rynku farb po kilku latach spadków i widział długoterminową korelację remontów z PKB. Z drugiej strony po wzroście niepewności geopolitycznej podkreślał ryzyka dla popytu, kosztów surowców i transportu oraz zmienności kursów walut. Zarząd nie przedstawił formalnego guidance’u na bieżący rok, ale deklarował, że zrobi wszystko, by utrzymać wysokie marże, zachowując jednocześnie ostrożność w krótkoterminowych oczekiwaniach co do popytu i wolumenów.[1][3]