VRG po 4Q25: rentowny fashion kontra odpisy i presja w W.KRUK

Konferencje z inwestorami po wynikach 25q4 (2026-04-27)

Update: 2026-05-02 v 1.0

Raport z konferencji VRG – wyniki za 4Q25 i 2025, FY2025

VRG podsumowała wyniki za 4Q25 i cały 2025 rok. Konferencja koncentrowała się na powrocie segmentu odzieżowego do rentowności, bardzo dobrym wyniku W.KRUK, przejęciu LILOU, jakości zapasów, presji na marżę jubilerską oraz planach na 2026 rok. [1] [2]

Prezentacja wyników i komentarz zarządu

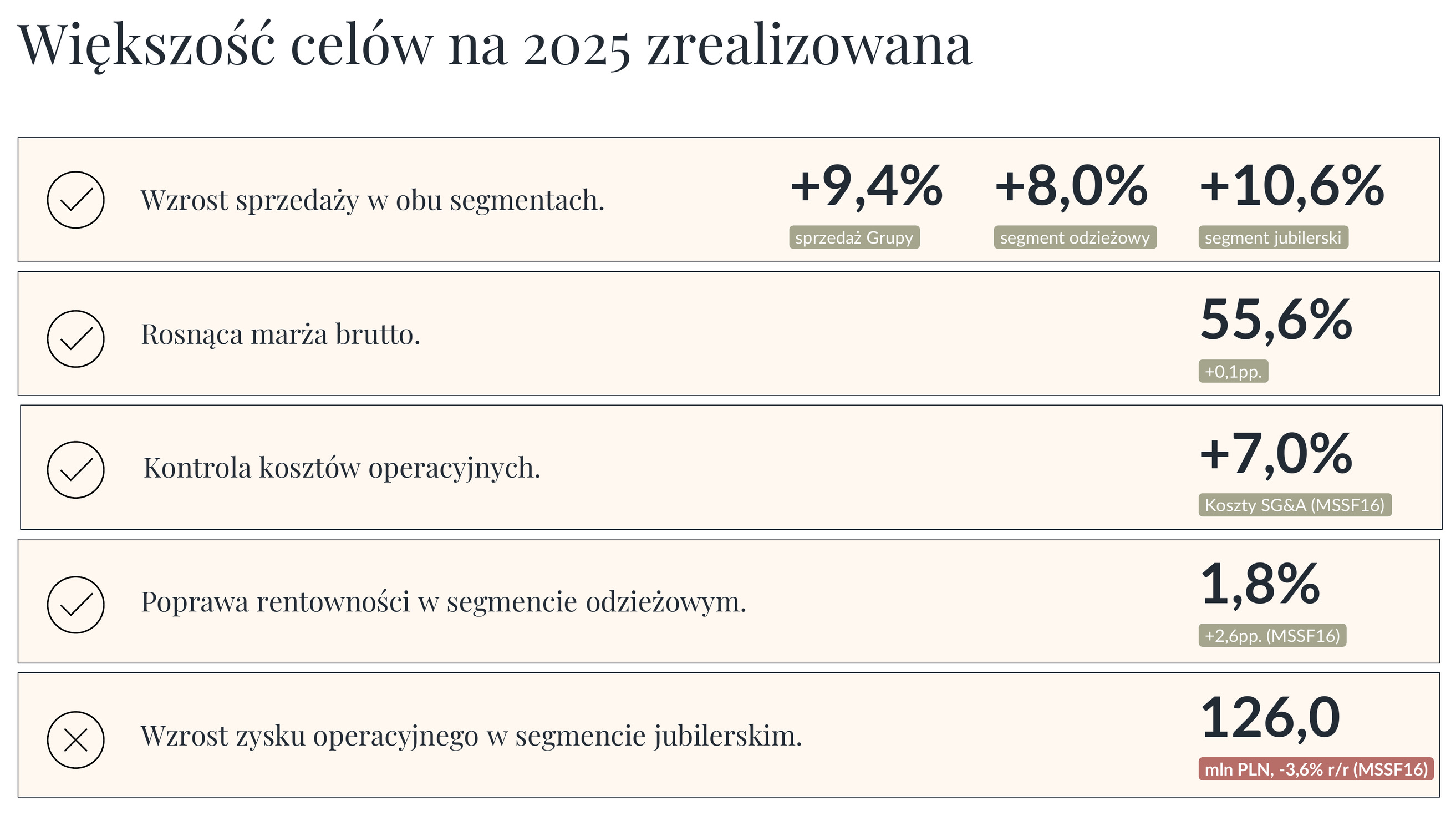

Najważniejszą zmianą operacyjną był powrót segmentu fashion do rentowności. Segment odzieżowy zakończył 2025 rok z 1,8% rentowności operacyjnej MSSF16, co oznacza poprawę o 2,6 pp. r/r; w ujęciu netto segment przeszedł z 12,6 mln zł straty w 2024 roku do 3,1 mln zł zysku w 2025 roku. [1] [2]

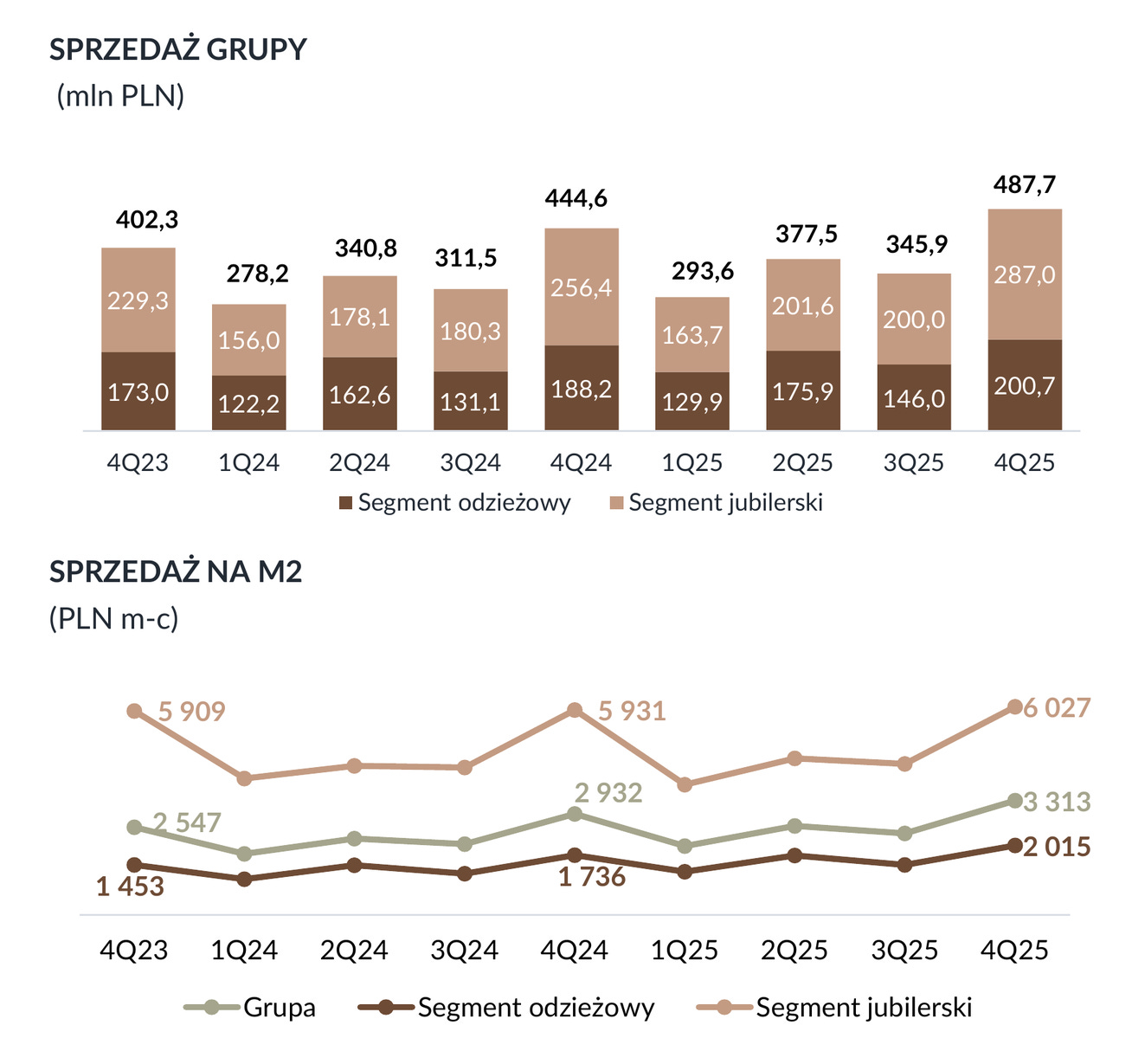

Sprzedaż Grupy w 4Q25 wyniosła 487,7 mln zł, czyli +9,7% r/r. Segment odzieżowy osiągnął 200,7 mln zł przychodów (+6,7% r/r), a segment jubilerski 287,0 mln zł (+11,9% r/r). Sprzedaż Grupy na metr kwadratowy wzrosła do 3 313 zł miesięcznie, czyli o 13,0% r/r. [1] [2]

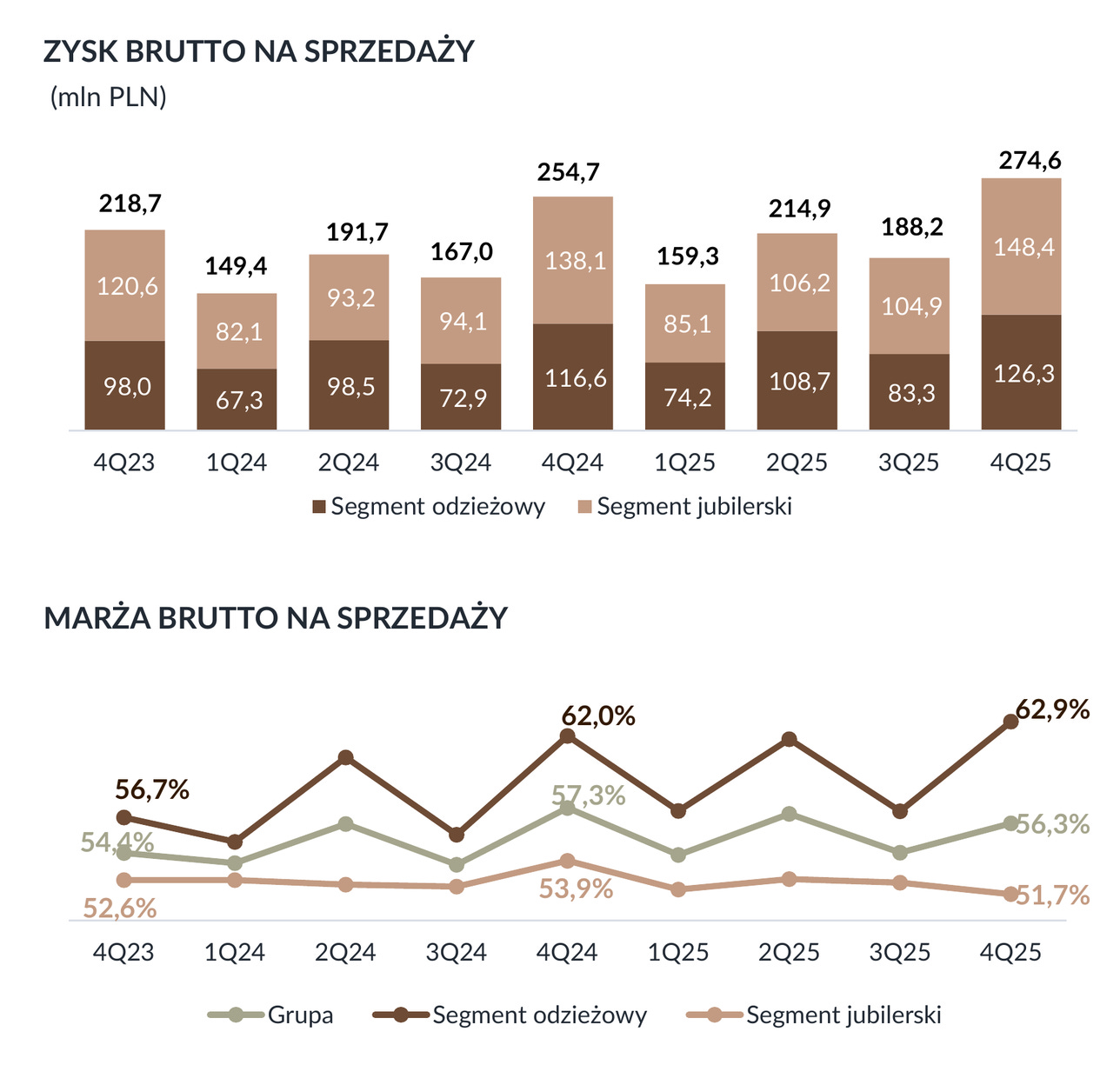

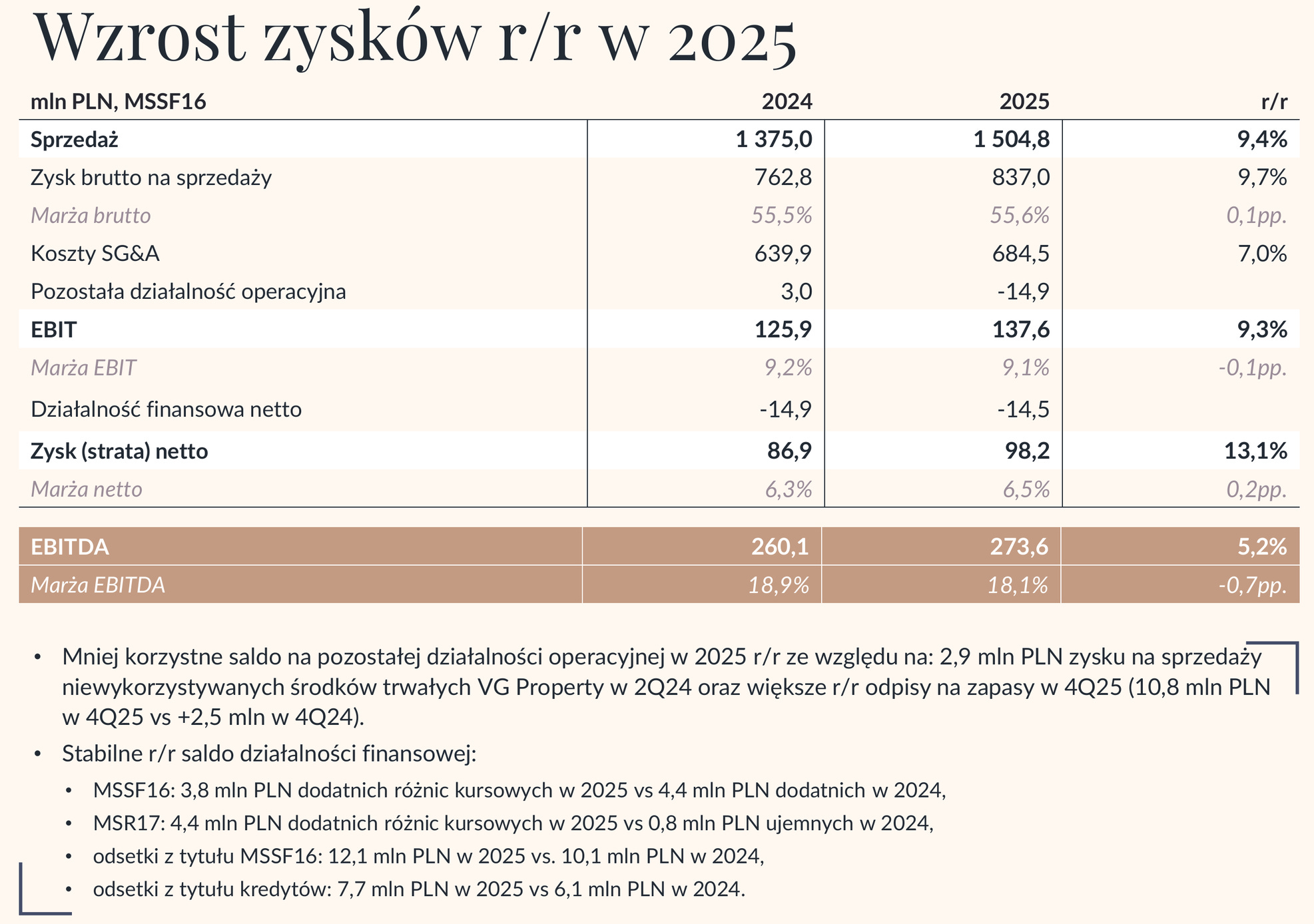

Marża brutto Grupy w 4Q25 spadła o 1,0 pp. r/r do 56,3%. Segment odzieżowy poprawił marżę do 62,9% dzięki mniejszemu rabatowaniu i lepszemu przyjęciu kolekcji, natomiast segment jubilerski obniżył marżę o 2,2 pp. r/r do 51,7%. Głównym czynnikiem porównawczym była zmiana zasad programu lojalnościowego W.KRUK w 4Q24, ale doszły też wyższe rabaty i niższa marża intake. [1] [2]

EBIT Grupy pod MSSF16 wyniósł w 4Q25 64,9 mln zł, czyli -6,8% r/r, a zysk netto wzrósł do 51,2 mln zł, czyli +10,6% r/r. Spadek EBIT wynikał głównie z odpisów na zapasy: w 4Q25 saldo odpisów wyniosło 10,8 mln zł, wobec dodatniego efektu +2,5 mln zł w 4Q24. [1] [2]

Source: VRG 4Q25 results presentation, slides 23-25.

W całym 2025 roku sprzedaż Grupy przekroczyła 1,5 mld zł i wzrosła o 9,4% r/r. EBIT MSSF16 wyniósł 137,6 mln zł (+9,3% r/r), EBITDA 273,6 mln zł (+5,2% r/r), a zysk netto 98,2 mln zł (+13,1% r/r). Marża brutto była stabilna na poziomie 55,6%. [1] [2]

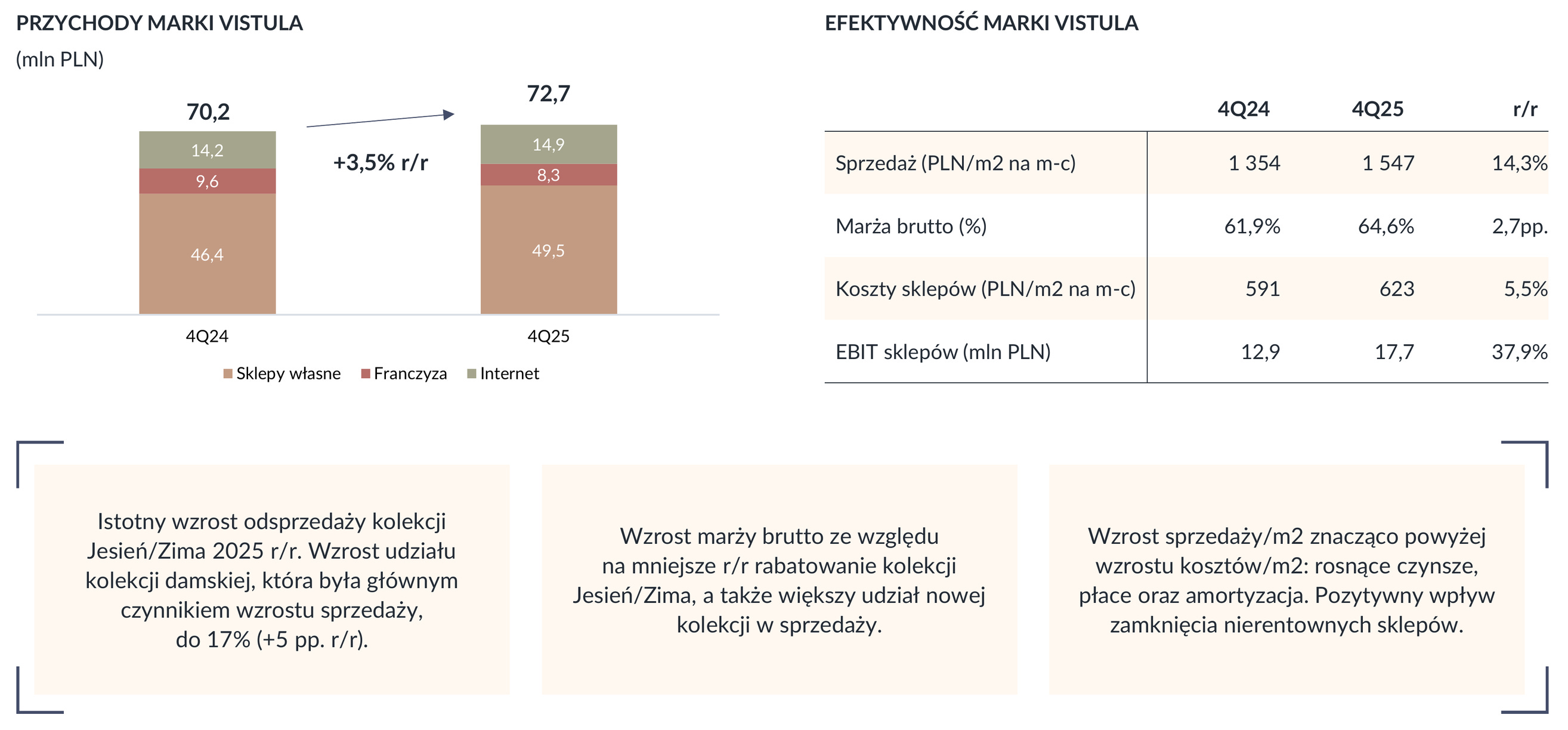

Vistula poprawiła przychody w 4Q25 o 3,5% r/r, sprzedaż na metr kwadratowy o 14,3% r/r, marżę brutto o 2,7 pp., a EBIT sklepów o 37,9% r/r. Głównym czynnikiem wzrostu była kolekcja damska, której udział w sprzedaży wzrósł do 17%, czyli o 5 pp. r/r. [1] [2]

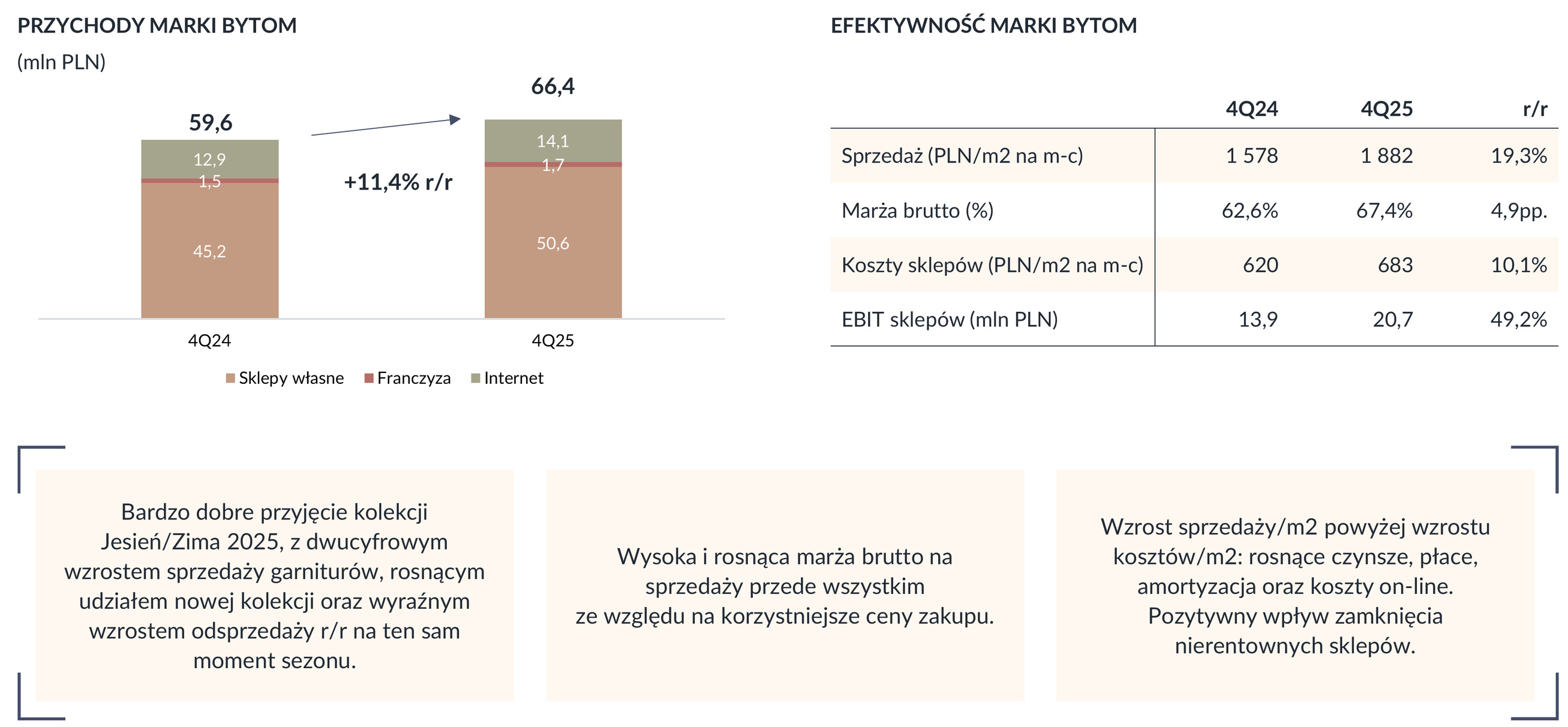

Bytom kontynuował najmocniejszą dynamikę w segmencie odzieżowym: sprzedaż wzrosła o 11,4% r/r, sprzedaż na metr kwadratowy o 19,3%, marża brutto o 4,9 pp., a EBIT sklepów o 49,2% r/r. Dobry wynik był oparty na kolekcji jesień-zima, mocnych garniturach, wyższym udziale nowej kolekcji i korzystniejszych cenach zakupu. [1] [2]

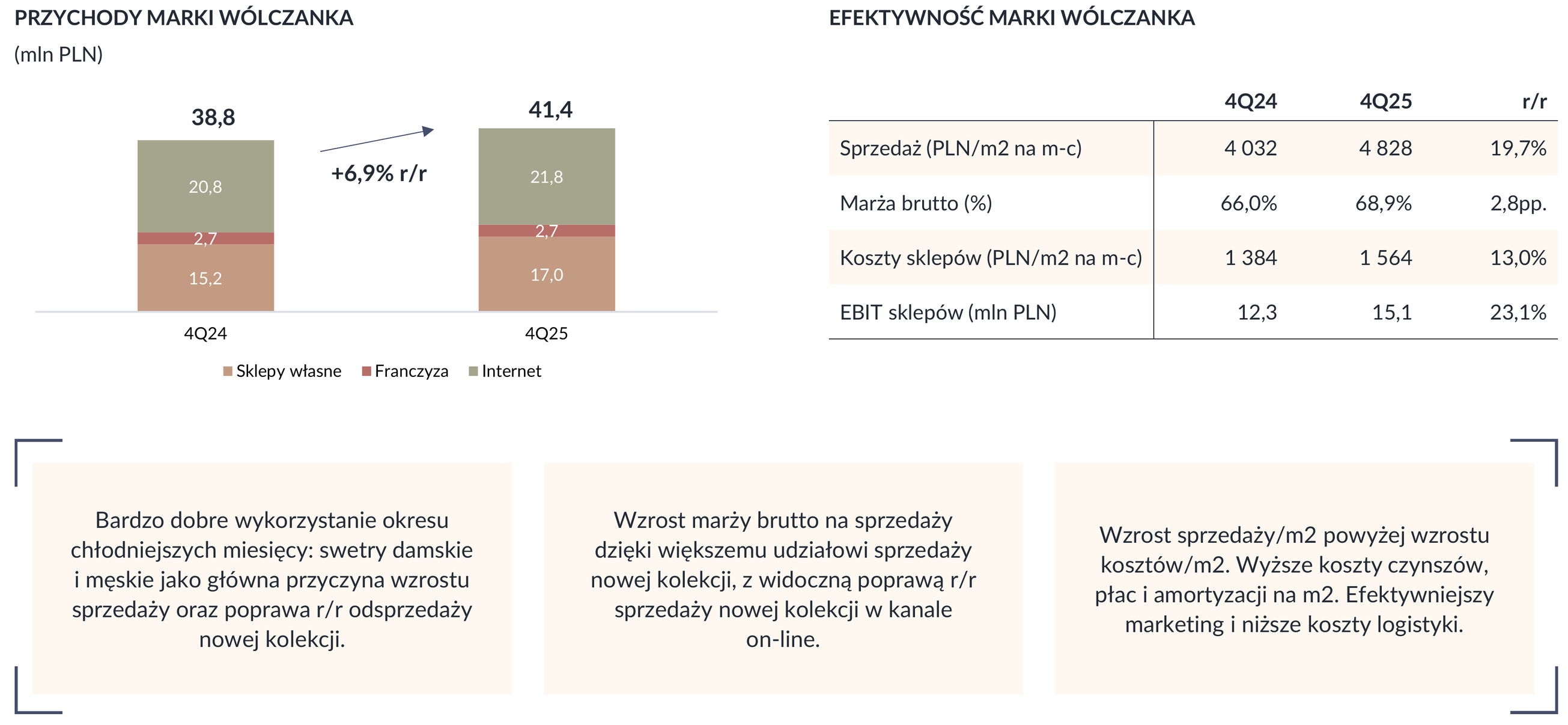

Wólczanka zwiększyła sprzedaż o 6,9% r/r, sprzedaż na metr kwadratowy o 19,7%, marżę brutto o 2,8 pp., a EBIT sklepów o 23,1% r/r. Wzrost napędzały swetry męskie i damskie oraz większy udział nowej kolekcji, także w kanale online. [1] [2]

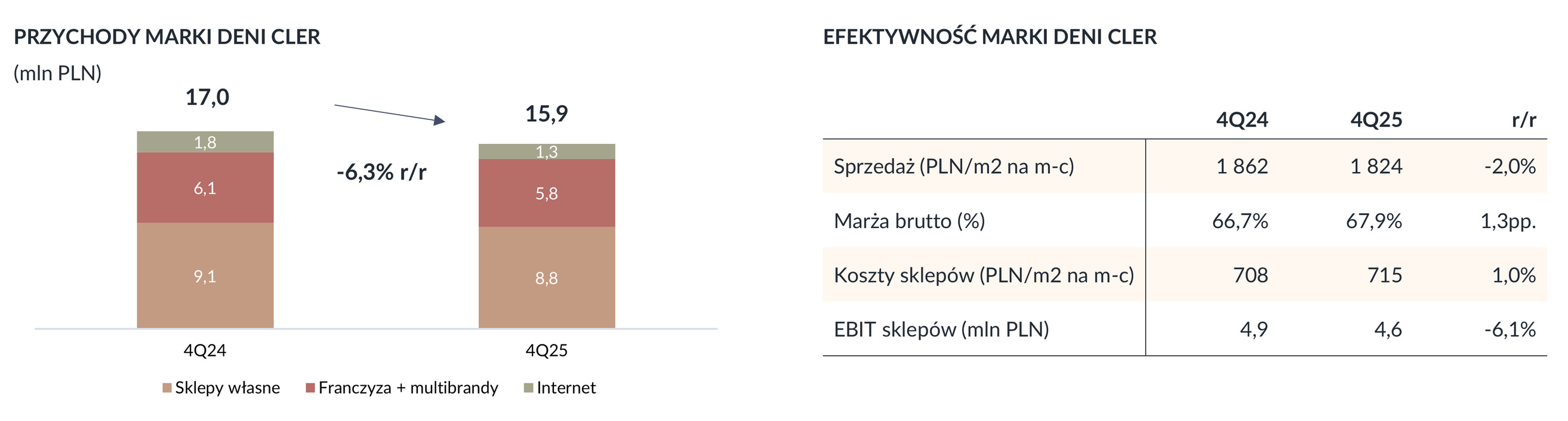

Deni Cler pozostał najsłabszym elementem portfela. Sprzedaż w 4Q25 spadła o 6,3% r/r, sprzedaż internetowa o 26,4% r/r, a EBIT sklepów o 6,1% r/r. Marka miała wyższą marżę brutto dzięki korzystniejszej marży intake, ale sprzedaż kolekcji była słaba, a w odpisach na zapasy Deni Cler odpowiadał za 3,7 mln zł. Spółka nadal jest przeznaczona do sprzedaży. [1] [2]

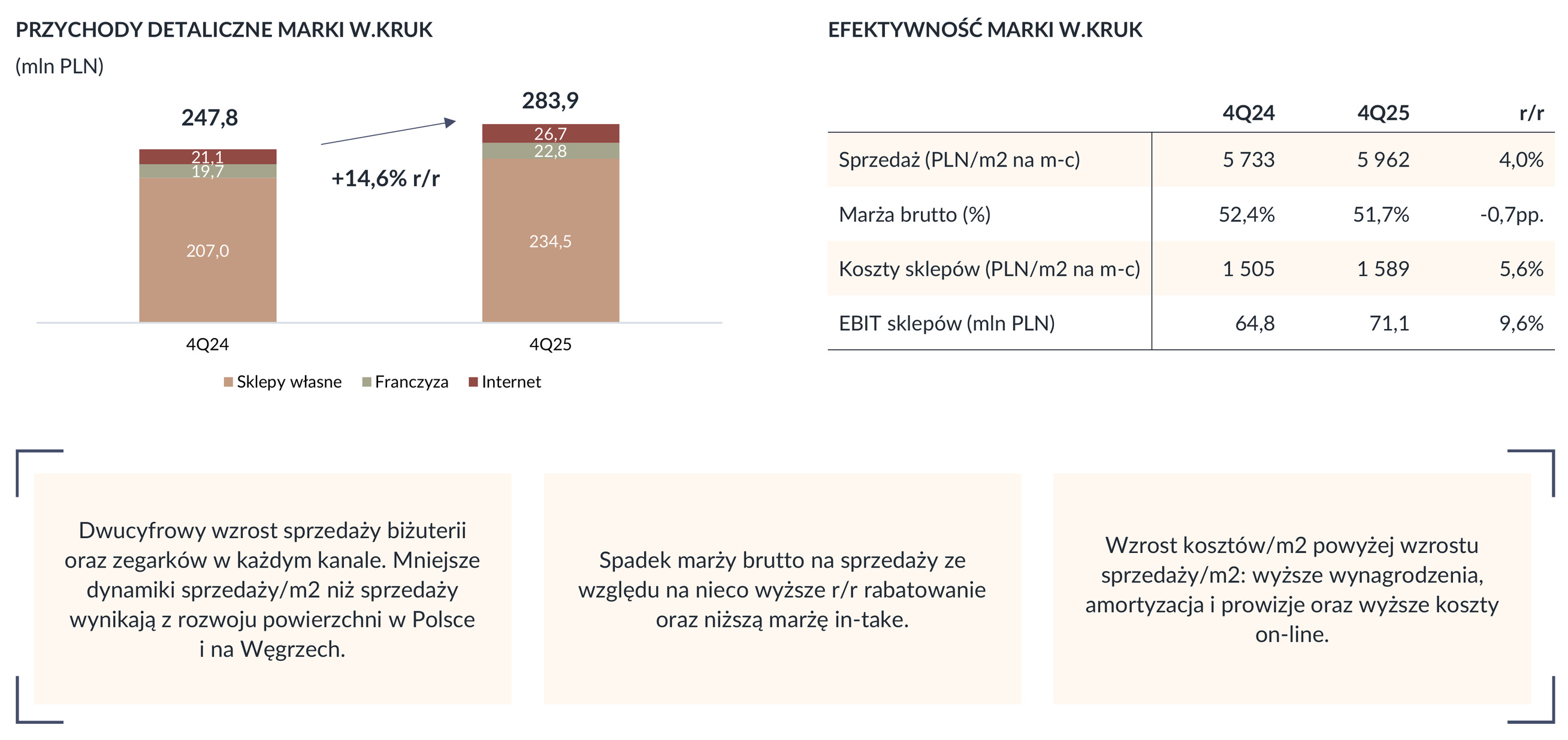

W.KRUK osiągnął w 4Q25 283,9 mln zł sprzedaży detalicznej, czyli +14,6% r/r. Sprzedaż internetowa wzrosła o 26,5% r/r, a EBIT sklepów o 9,6% r/r do 71,1 mln zł. Marża brutto spadła o 0,7 pp. z powodu wyższego rabatowania i niższej marży intake, ale sprzedaż biżuterii i zegarków rosła dwucyfrowo w każdym kanale. [1] [2]

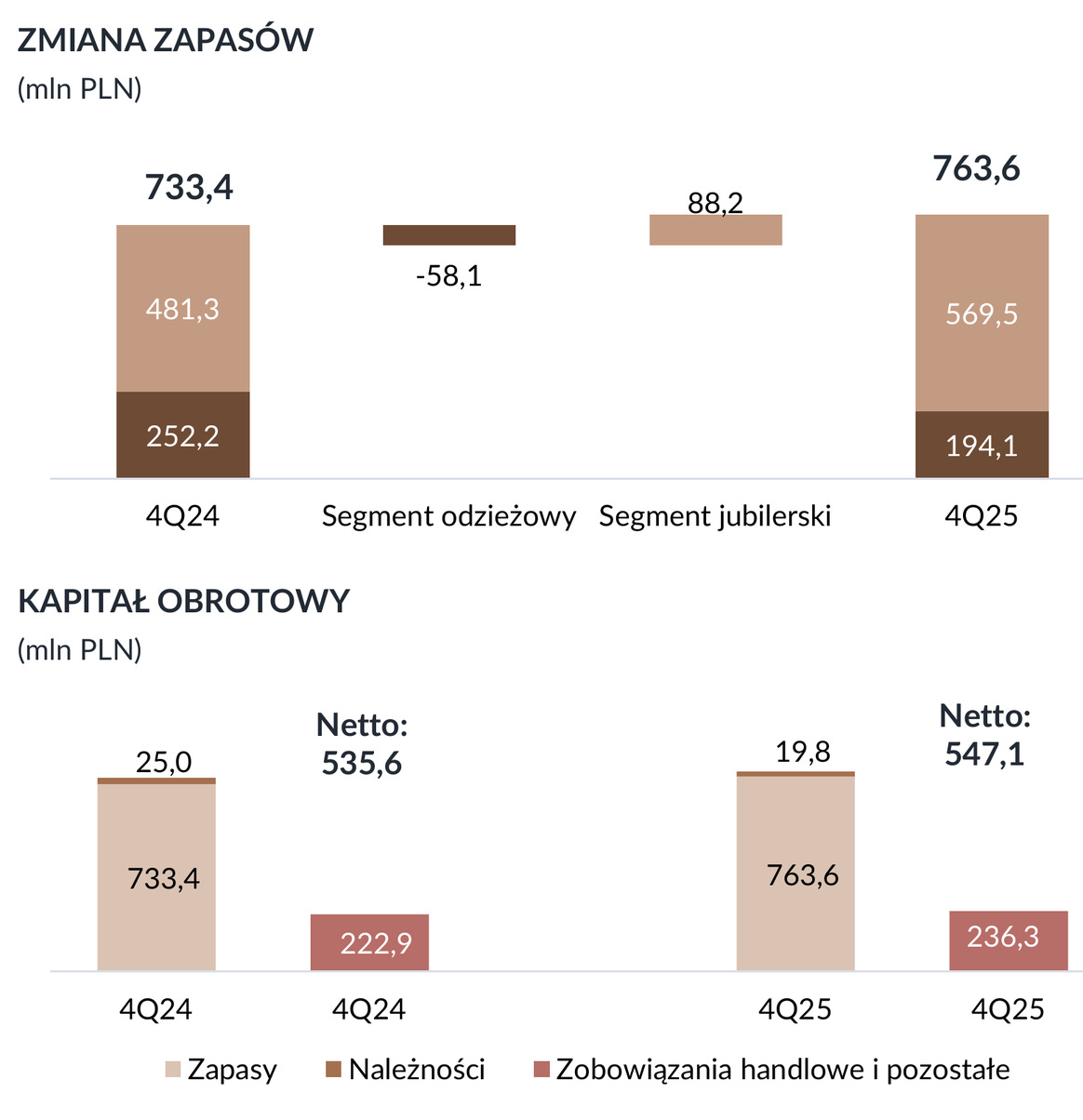

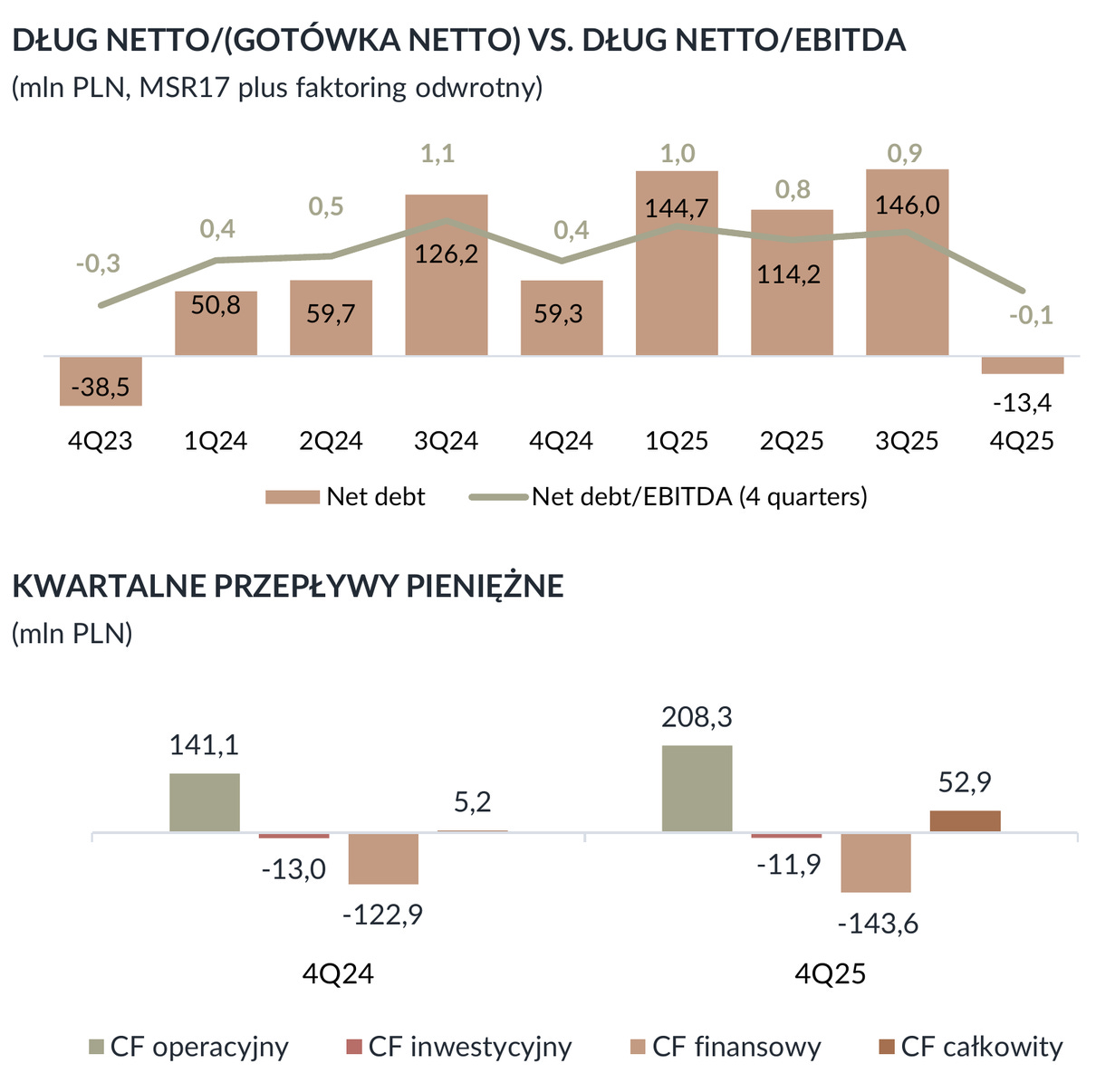

Po stronie bilansu zapasy Grupy wzrosły do 763,6 mln zł (+4,1% r/r), ale struktura była rozbieżna: zapasy odzieżowe spadły o 23,0% r/r, a jubilerskie wzrosły o 18,3% r/r. Na koniec 4Q25 Grupa miała 13,4 mln zł gotówki netto pod MSR17, brak zadłużenia długoterminowego i kwartalny cash flow operacyjny 208,3 mln zł. [1] [2]

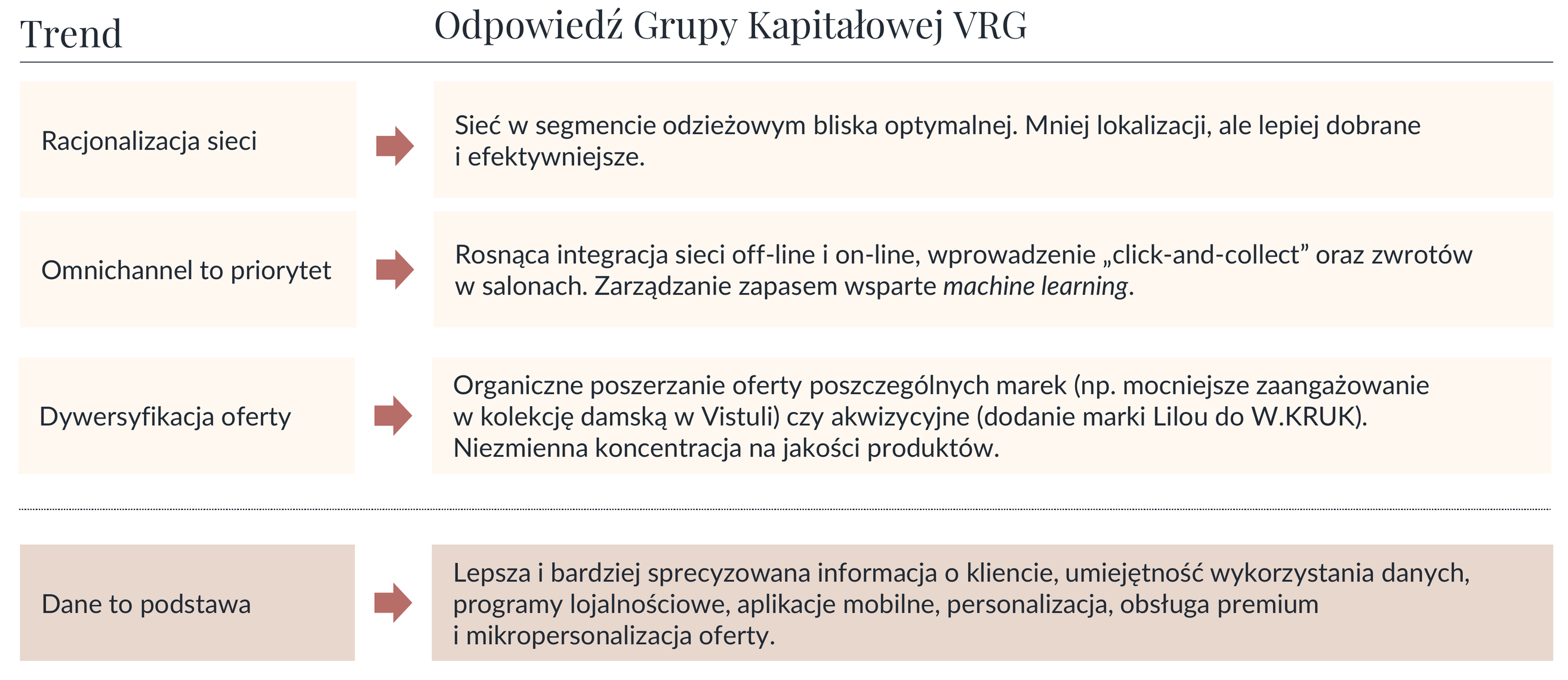

Plan na 2026 rok zakłada dalszy wzrost sprzedaży w obu segmentach, rosnącą marżę brutto Grupy i dalszą poprawę rentowności operacyjnej przy trwałej rentowności segmentu odzieżowego. Kierunki operacyjne to racjonalizacja sieci, omnichannel, dywersyfikacja oferty, dane klienta, CRM, marketing automation i rozwój narzędzi do zarządzania zapasem. [1] [2]

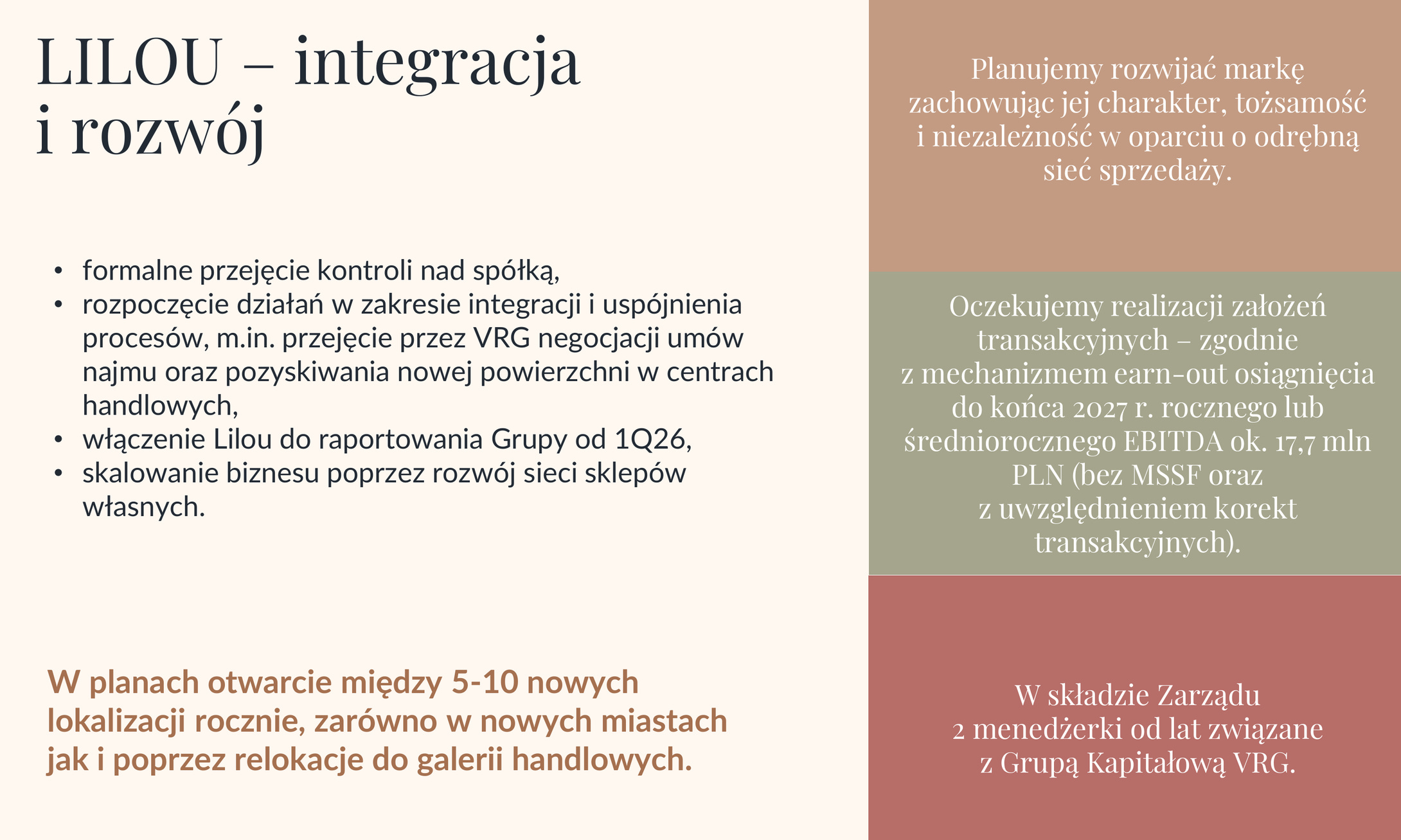

LILOU ma zostać włączone do raportowania Grupy od 1Q26. Plan obejmuje 5-10 nowych lokalizacji rocznie, rozwój sieci własnej, relokacje do galerii handlowych i zachowanie odrębnej tożsamości marki. Zgodnie z mechanizmem earn-out oczekiwany poziom rocznego lub średniorocznego EBITDA do końca 2027 roku to około 17,7 mln zł, bez MSSF i z uwzględnieniem korekt transakcyjnych. [1] [2]

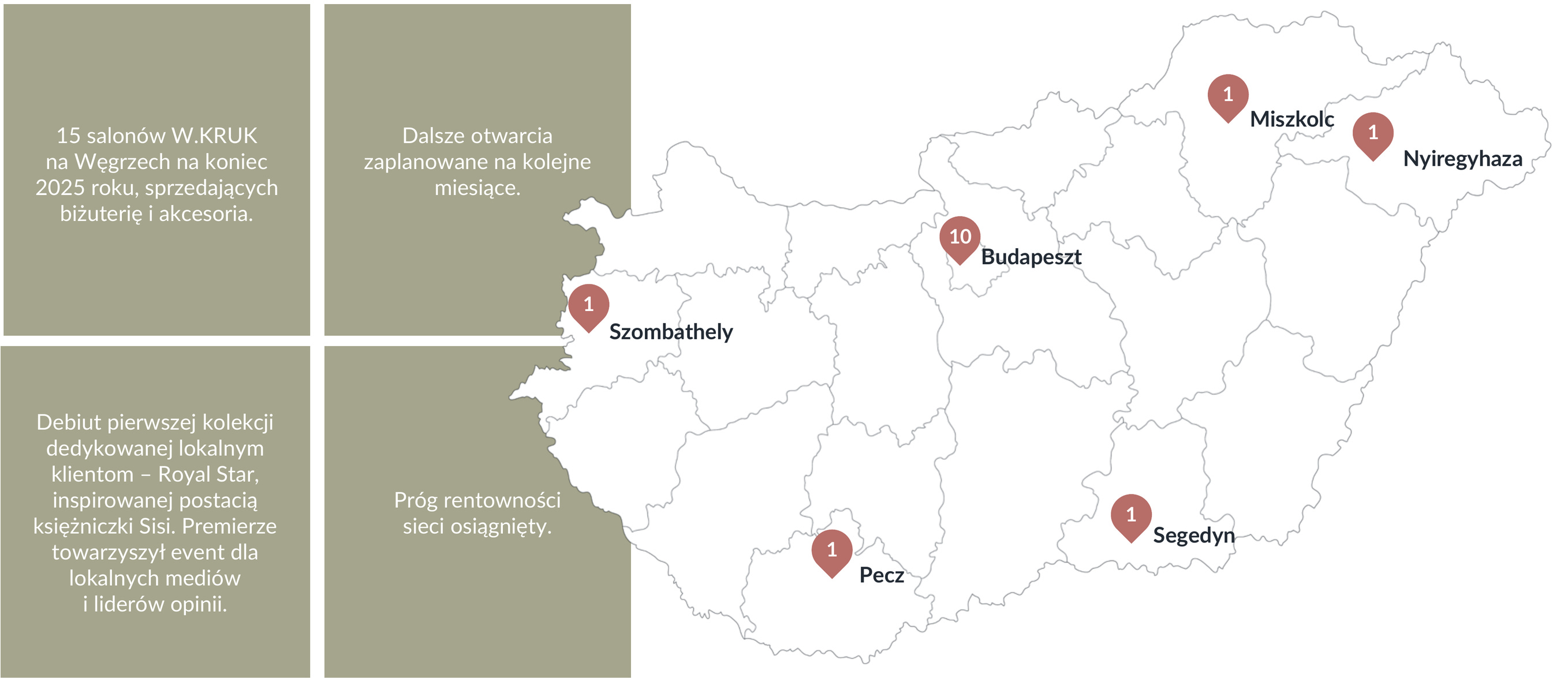

Na koniec 2025 roku W.KRUK miał 15 salonów na Węgrzech, a sieć osiągnęła próg rentowności na poziomie EBIT sklepów. Dalsze otwarcia są planowane, ale pełna rentowność całej spółki węgierskiej nie jest jeszcze oczekiwana w 2026 roku. [1] [2]