Sezon 2 Odcinek 5 (2023-11-12)

Przegląd rynku, statystyki, sentymenty.

Co ruszało rynkami.

Wszyscy już marzyli o szybkim przejściu w kierunku obniżek stóp procentowych. Tymczasem Powell podczas swojego wystąpienia na forum Międzynarodowego Funduszu Walutowego w Waszyngtonie, zasugerował, że Fed może jeszcze nie być gotowy do zakończenia swoich działań mających na celu zwalczanie inflacji. Mimo że wyraził zadowolenie ze słabnącego tempa wzrostu cen, podkreślił, że polityka banku centralnego może nie być jeszcze wystarczająco restrykcyjna, aby skutecznie ją obniżyć.

„Jeśli będzie odpowiednie dalsze zaostrzenie polityki, nie zawahamy się tego zrobić, (…) Będziemy jednak nadal działać ostrożnie, co pozwoli nam zarówno unikać ryzyka wprowadzenia w błąd przez kilka dobrych miesięcy danych, jak i ryzyka nadmiernego zaostrzenia”

Te uwagi wywołały niepewność na rynkach, przerywając ośmiosesyjną serię wzrostów na amerykańskiej 🇺🇸 giełdzie. Przerwanie tej tendencji nastąpiło po wcześniejszym łagodniejszym komunikacie wydanym po posiedzeniu Fed, decyzji o niepodwyższaniu stóp procentowych oraz danych z rynku pracy, które okazały się słabsze od oczekiwań.

Tutaj całe wystąpienie 👇

Podczas przemówienia Powella doszło do incydentu z udziałem protestujących przeciwko zmianom klimatycznym. Całe zajście zostało przechwycone i nadane na żywo. Zwróciła uwagę zwłaszcza reakcja Powella, gdy ochrona eskortowała go ze sceny, mówił „Po prostu zamknij te pie***one drzwi” 😎

"Okay. Thank you very much. Thank you very much. Thank you. Just close the fucking door. Close the door."

🇪🇺 Prognozy IMF dla Europy

Międzynarodowy Fundusz Walutowy (MFW - IMF) przedstawił prognozy dla Świata. Gospodarka Europy raczej nie dozna załamania, mimo ponad rocznego cyklu podwyżek stóp procentowych, ale musi uważać.

"Prognozy dla Europy wskazują na miękkie lądowanie, z stopniowym spadkiem inflacji (…) Utrzymanie restrykcyjnej polityki monetarnej jest zatem kluczowe dla zapewnienia powrotu inflacji do celu w rozsądnym czasie (…) Niepewność co do trwałości inflacji jest duża, a koszt zbyt wczesnego złagodzenia jest znaczący."

Ryzyka i niepewności:

Wzrost płac: Pomimo że rosnące płace mogą wspierać ożywienie gospodarcze, istnieje ryzyko dalszych presji inflacyjnych, szczególnie jeśli nie będą one wspierane wzrostem produktywności.

Ryzyka strukturalne: Starzejące się społeczeństwo i preferencje dotyczące krótszego tygodnia pracy stwarzają wyzwania dla pracodawców w przyciąganiu pracowników, co może wpływać na gospodarkę.

Ogólnie rzecz biorąc, prognozuje się, że tempo wzrostu gospodarczego w Europie spowolni do 1,3% w 2023 roku z 2,7% w roku ubiegłym. Stanowi to jednak znaczącą korektę w górę w porównaniu z prognozą MFW z kwietnia, która przewidywała średni wzrost PKB w Europie na poziomie 0,8%.

Prognoza październikowa IMF 👇

🇵🇱 Prognoza Wzrostu PKB Polski na 2023 rok:

Wzrost PKB: Prognozowany wzrost PKB dla Polski w 2023 roku to 0,6%, co jest poniżej średniej europejskiej.

Efekt Bazy: Warto zwrócić uwagę na efekt wysokiego wzrostu z 2022 roku, który wyniósł 5,1%.

Poprawa Prognozy: Obecna prognoza jest znacznie lepsza niż przewidywania sprzed sześciu miesięcy, które zakładały dwa razy wolniejszy wzrost.

Prognozy na Rok 2024: Prognoza na 2024 rok została nieznacznie obniżona do 2,3% z 2,4%.

Oczekiwania na Rok 2025: Prognozuje się, że w 2025 roku polska gospodarka wzrośnie o 3,7%, co jest poprawą w stosunku do wcześniejszej prognozy 3,4%.

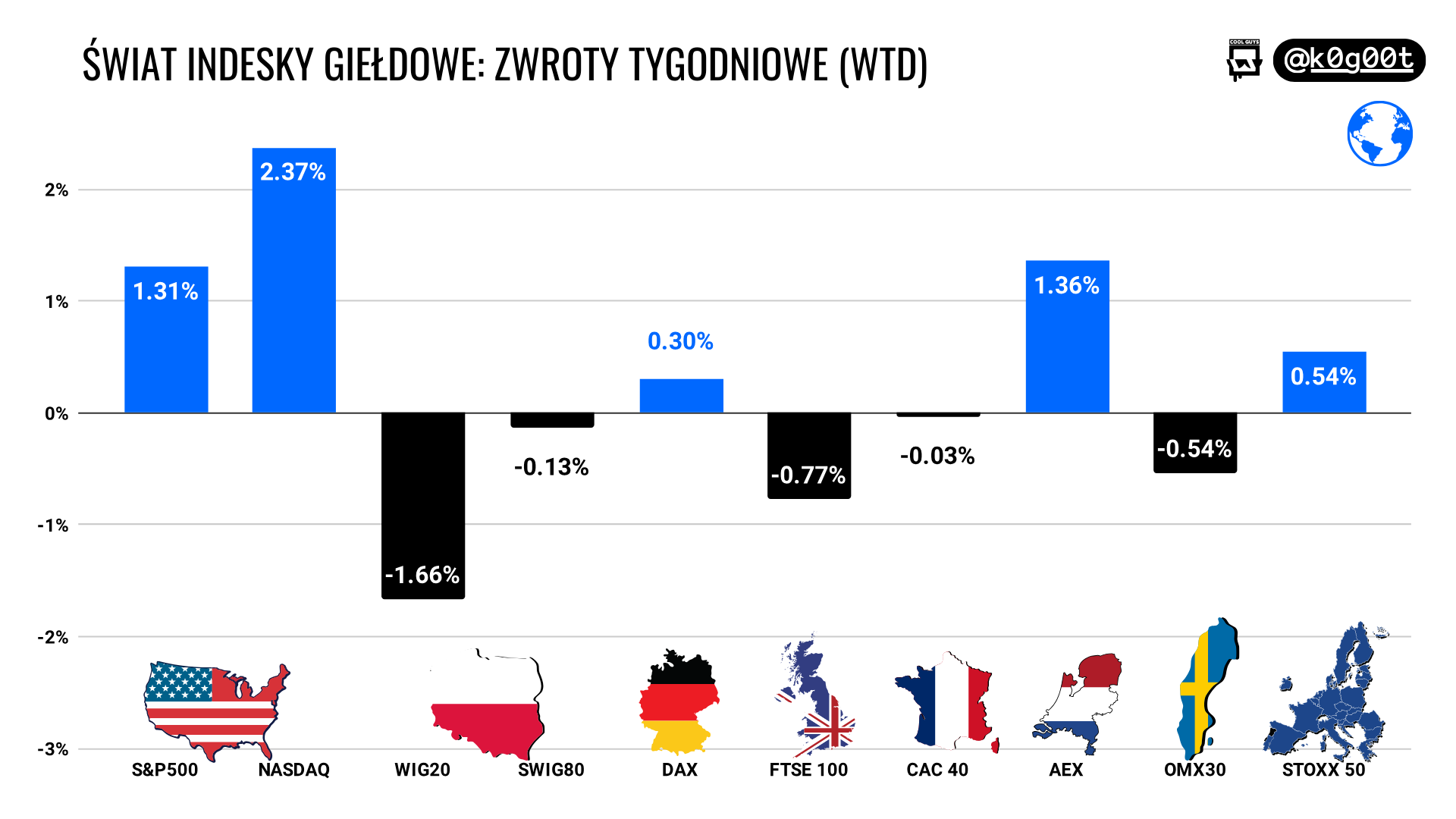

📈 Indeksy giełdowe

Na rynkach nie obserwowano zdecydowanego kierunku. Po zeszłotygodniowych wzrostach nastąpiły lekkie korekty.

Rynek amerykański 🇺🇸, z NASDAQ na czele, wykazał się wzrostem. Niemiecki 🇩🇪 DAX również odbija się po drugim tygodniu, choć już mniej dynamicznie. Nasz 🇵🇱 WIG20, po czterech tygodniach wzrostów, napotkał opór na poziomach lipcowych szczytów.

Od początku roku jesteśmy wśród liderów rynku, ale to, co osiągnęły indeksy 🇺🇸 S&P500 i 🇺🇸 NASDAQ w tym miesiącu, robi wrażenie. NASDAQ Composite obecnie odnotowuje wzrost o 🔺+31.8%.

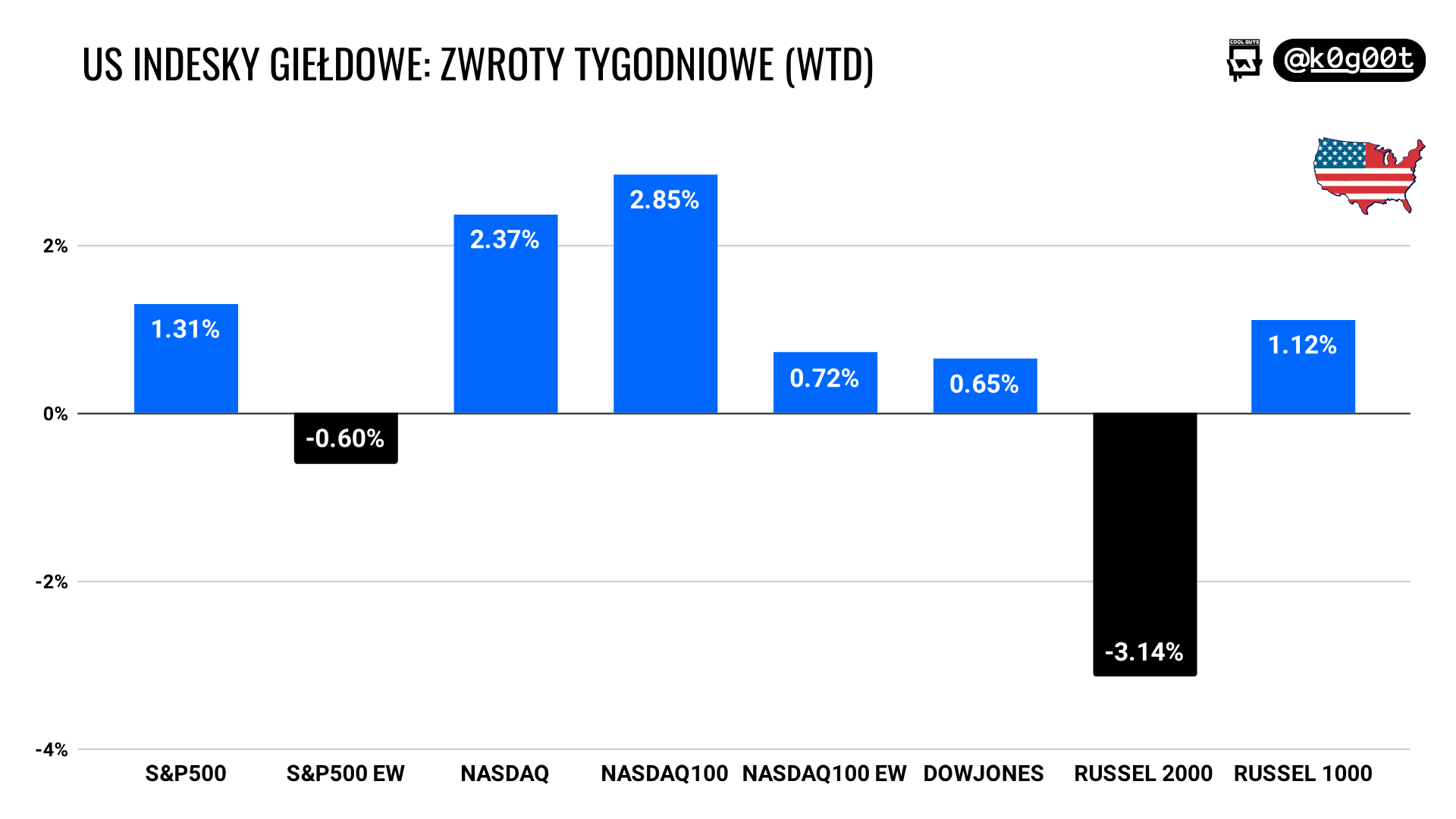

Spójrzcie na amerykańskie indeksy, gdzie głównie to spółki technologiczne z NASDAQ pchają rynek w górę. Ale zwróćcie uwagę, że rosną głównie te najgrubsze ryby.

Zobaczcie na to: NASDAQ 100 poszedł w górę o 🔺+2.8%, ale jego wersja nieważona kapitalizacją (Equal Weighted - EW), gdzie każda spółka liczy się tak samo, wzrosła tylko o 🔺+0.7%. To pokazuje, jak duży wpływ mają te największe spółki.

A tymczasem nasz mały Russell 2000? Znowu ślizga się w dół, wracając do poziomów z czerwca 2022. Te mniejsze firmy naprawdę czują teraz ciężar wysokich kosztów finansowania.

Zobaczcie, jak duży wpływ mają największe spółki, patrząc na zwroty od początku roku. S&P500 ważony kapitalizacją wzrósł o 🔺+15%, ale ten sam indeks z równymi wagami jest poniżej zera, na poziomie 🔻-0.5%.

Sektorowo, to spółki technologiczne i komunikacyjne mają najlepsze wyniki. Z kolei po drugiej stronie barykady widzimy spadki w spółkach energetycznych.

Od początku roku w sektorze technologii widzimy wzrost o 🔺+40%. A tam mamy prawdziwe perełki, jak AppLovin ze wzrostem o 🔺+316%, Daktronics 🔺+265%, Nvidia 🔺+230% czy Palantir 🔺+206%.

W ujęciu tygodniowym wśród największych spółek (Top 20) z S&P500 wyróżnił się Broadcom notując wzrost o🔺+8.5%. W ich przypadku na korzyść zadziałała przejęcie VMWare za 61 mld USD oraz wygrana sądowa w Niemczech przeciwko Netflix. Sąd uznał, że Netflix naruszył patent Broadcom na funkcje cyfrowego przetwarzania wideo stosowane w kodowaniu wideo o wysokiej wydajności (HEVC).

Królem wzrostów od początku roku jest bez wątpienia Nvidia, z imponującym wzrostem o 🔺+230.7%. Z niecierpliwością oczekuję na wyniki finansowe za ostatni kwartał, które zostaną ogłoszone 21 listopada.

Nvidia jak się wydaje, znalazła sposób na sprzedaż swoich wysokiej klasy chipów chińskim firmom, jednocześnie przestrzegając amerykańskich przepisów mających na celu ograniczenie dostępu Chin do zaawansowanej technologii.

Przypomnę, że około 20-25% przychodów Nvidii pochodzi z Chin, głównie z działalności w centrach danych.

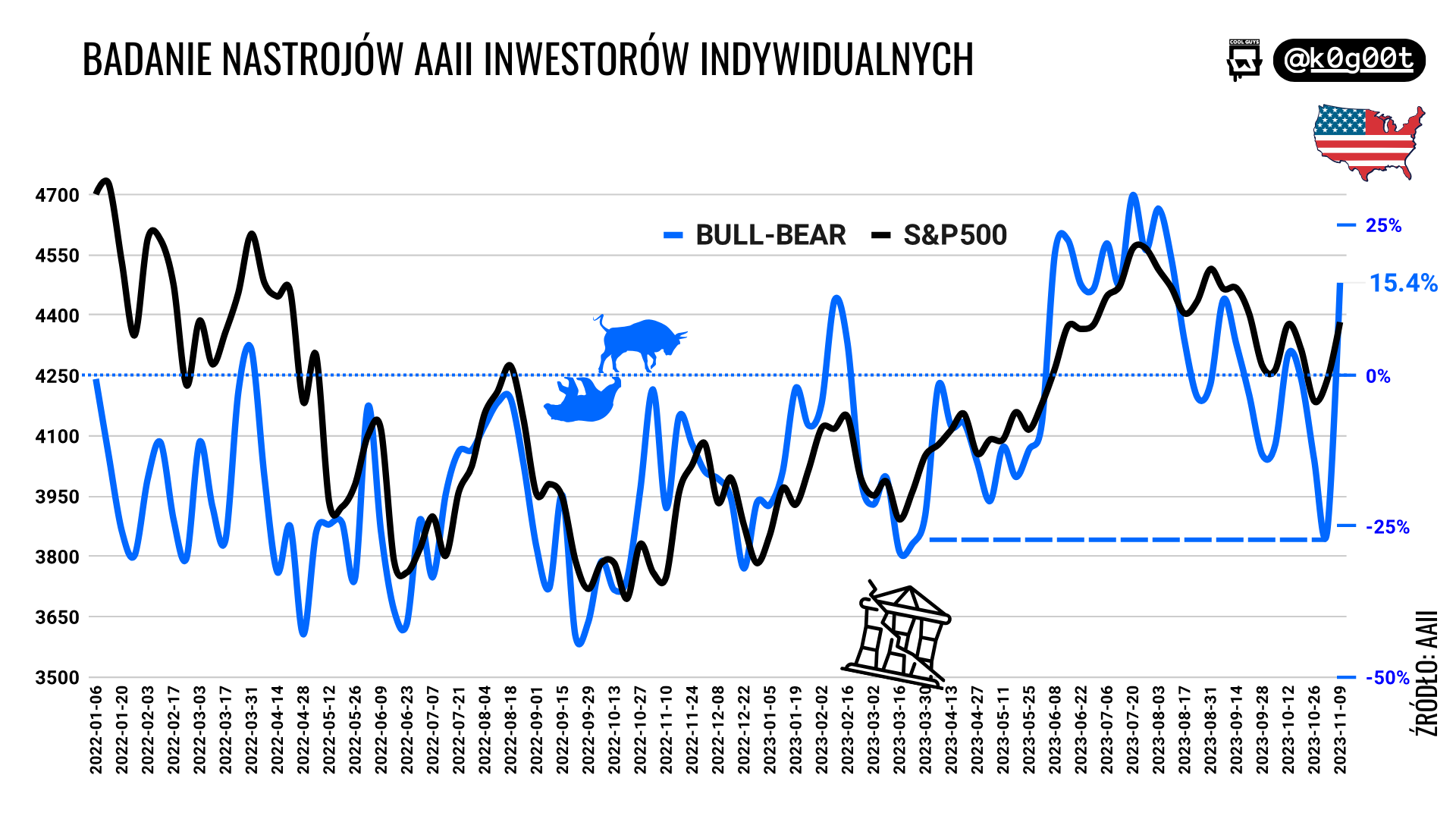

👃 Sentymenty

Jeszcze dwa tygodnie temu ekspozycja zarządzających aktywnymi funduszami akcyjnymi była na poziomie października 2022 i z minimów na S&P500. Oczywiście pod warunkiem, że w tych ankietach zarządzający nie wprowadzają w błąd i nie koloryzują.

Szczegółowe spojrzenie pokazuje, że po raz pierwszy od lipca zniknęły pozycje krótkie. Widać zatem wyraźną zmianę sentymentu.

Badanie przeprowadzone wśród amerykańskich inwestorów indywidualnych również wskazuje na wzrost liczby byków na rynku. Jeszcze kilkanaście dni temu dominował nastrój obaw, na poziomie który oglądaliśmy w marcu. Wtedy sektor finansowy ratował banki.

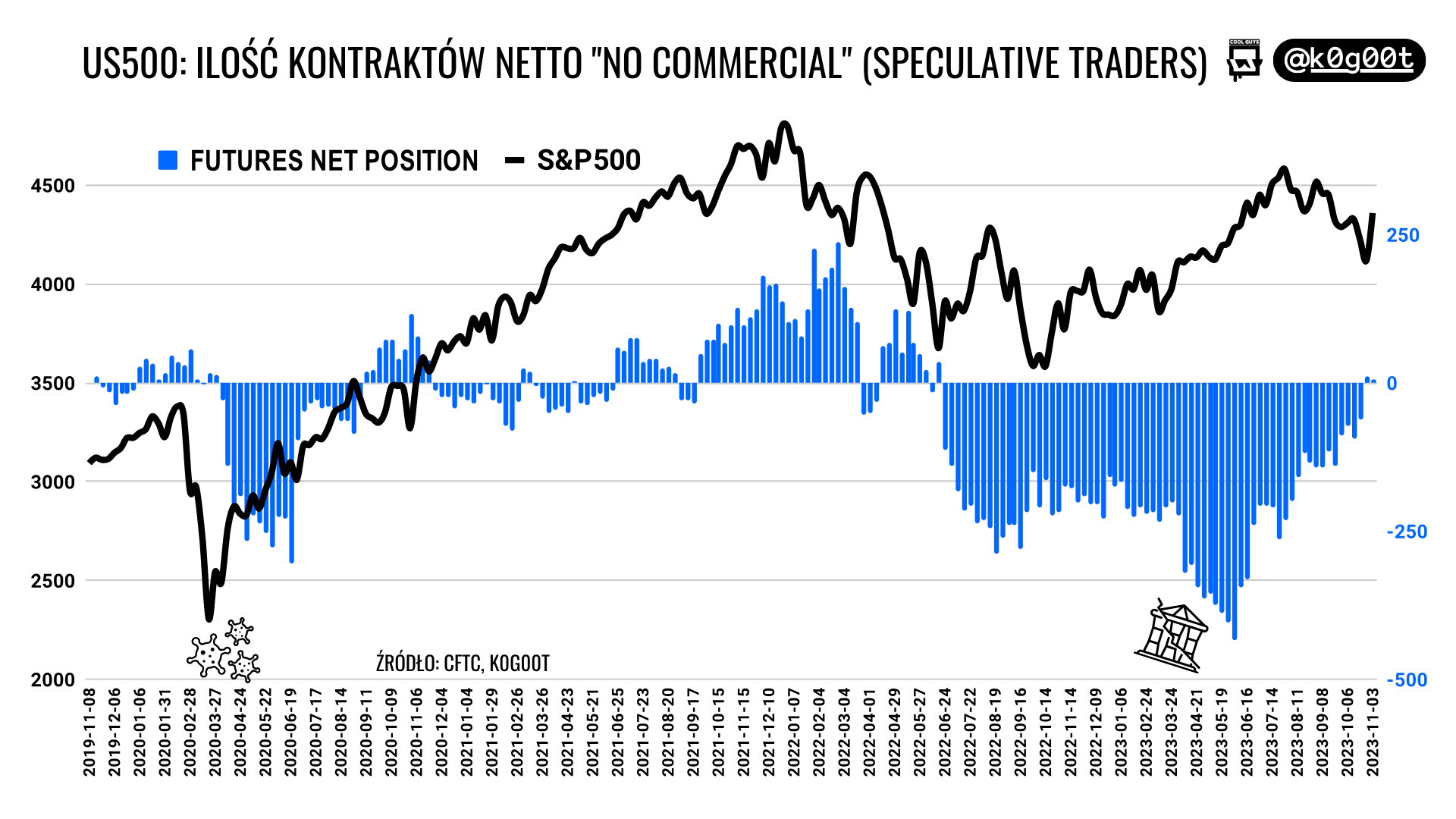

Traderzy grający na kontraktach terminowych na indeks S&P500 zaczęli rezygnować z pozycji krótkich, co dzieje się po raz pierwszy od czerwca 2022 roku. To również może być interpretowane jako wskaźnik potencjalnych wzrostów.

Jednakże ta zmiana niekoniecznie musi wskazywać na dobry kierunek, szczególnie gdy spojrzymy szerzej na ich pozycje w kontekście ogólnego trendu na indeksie.

Na zakończenie dodam, że obserwujemy również trend „risk off” na rynku kryptowalut, co może być potencjalnym sygnałem do wzrostów na rynku akcji.

Co ja robię? Pozostaję na pozycjach w kilku największych spółkach i obserwuję, jak ich wartość rośnie. Jak zwykle koncentracje mam dużą 👇

Dziękuję, to tyle na dzisiaj. Oprogramowanie krzyczy, że ten biuletyn jest za długi 😎.